疫情的反復(fù)導(dǎo)致存欄恢復(fù)過程坎坷�����。2020年底能繁母豬存欄及仔豬成活率均有所下滑�,分別對應(yīng)2021年5月及9月的生豬出欄�����,從供應(yīng)端給與豬價支撐�����。凍品出庫及進口直接受國內(nèi)外疫情因素影響,若國外疫情未有明顯緩解,全年進口量將有所下滑���,國內(nèi)疫情冬季高發(fā),后期天氣轉(zhuǎn)暖后凍品的出庫速度將會有明顯提升�����。從成本端看,隨著存欄的恢復(fù)及養(yǎng)殖利潤的下跌,仔豬成本占比將逐漸減小�����,飼料成本占比逐漸增加,豬價的過度下跌會率先對外購仔豬養(yǎng)殖熱情產(chǎn)生影響��。

綜合以上因素考慮�����,未來一年生豬仍處于供不應(yīng)求的狀態(tài)�����,在非瘟長期存在及飼料成本高位的影響下����,價格底部支撐明顯,盤面前期的下跌已經(jīng)反應(yīng)了存欄持續(xù)恢復(fù)的利空預(yù)期,在估值低位及成本支撐下繼續(xù)下行空間有限,后期在疫情的不確定下,盤面或有修復(fù)估值后的上行空間���。

以下為報告正文

一�、能繁母豬存欄及生豬出欄

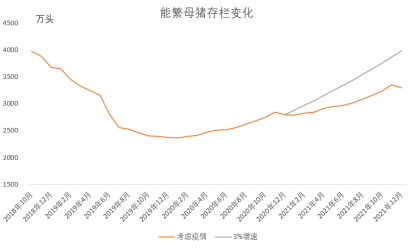

能繁母豬3%的增速主要考慮了正常年份下有效后備母豬占能繁母豬比例在 25%-30%���,目前受高利潤影響,后備母豬占比能達到 40%(牧原能繁母豬數(shù)量262.4���,后備131.9),比非瘟前增長了10%-15%��,因而假定2021年1月后母豬增速在3%。考慮疫情的環(huán)比變化主要考慮了2020年同期的母豬存欄變化�����,最后得出上表數(shù)據(jù)變化����。

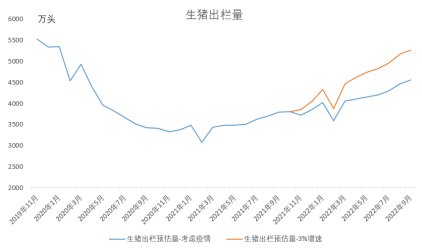

非瘟長期存在下���,生豬及能繁母豬存欄恢復(fù)速度緩慢,通過推算發(fā)現(xiàn),2021年生豬出欄量同比2020年減少9%-10%���,2020年生豬出欄呈現(xiàn)為大幅下跌緩慢回升����,2021年全年呈現(xiàn)回升態(tài)勢,下半年出欄恢復(fù)好于上半年�����。2021年9月生豬出欄同比增長10.6%�,11月在兩種預(yù)期下分別有12%及15.97%的同比增長,2022年1月出欄量增長分別為15.25%及24.06%���。按恢復(fù)的最好的預(yù)期推算��,9-11-1月分別增長10.6%�,15.97%��,24.06%�����。不考慮后期消費的增長���,將價格按存欄同比下跌幅度測算��,21-22年9-11-1月同期價格分別為31.64����,24.82,27.36元/kg���。

生豬及能繁母豬存欄恢復(fù)過程中有幾點因素需要注意:

1�����、非洲豬瘟��。年內(nèi)主要有兩個時間點需要關(guān)注��,一是夏季(5-7月)華東���、華南、西南等地疫情的爆發(fā)情況�;二是冬季(11-1月)華北�����、東北等地區(qū)的疫情發(fā)展形勢�����。從分地區(qū)存欄恢復(fù)趨勢來看�����,北方普遍好于南方,因而2020年冬季華北�����、東北等地疫情的再起拖累整體存欄下行�����,夏季南方的疫情只是放緩了母豬恢復(fù)的趨勢�。后期隨著養(yǎng)殖密度的增加,疫情的風(fēng)險將會提升���。

2�����、疫苗毒�����。不同于野生非瘟病毒����,疫苗毒死亡率低于野生毒,但較難清除��,疫情發(fā)生初期部分養(yǎng)殖場有打疫苗的行為�����,但效果不盡如人意���,還導(dǎo)致了部分場帶毒生產(chǎn)����,為后期埋下隱憂�。

3、生豬價格跌破外購仔豬成本線對補欄情緒的影響�����。

二�����、養(yǎng)殖利潤

2021年9月生豬出欄對應(yīng)2020年11月能繁母豬存欄��,2021年3月的仔豬出欄�����,預(yù)計外購仔豬成本為1300元/頭����,按盤面玉米豆粕價格計算生豬育肥全程飼料成本在1260元/頭,按125kg出欄計算����,9月外購仔豬+飼料成本在20.48元/kg,加上其他成本���,外購?fù)耆杀驹?2元/kg左右�����。自繁自養(yǎng)仔豬成本450元/7kg�,仔豬+飼料成本為13.68元/kg�����,加上其他成本�,自繁自養(yǎng)完全成在15元/kg左右。

同理,2021年11月生豬出欄對應(yīng)2021年1月能繁母豬存欄�,2021年5月仔豬出欄,預(yù)計外購仔豬成本為1200元/頭����,外購?fù)耆杀緸?1元/kg;2022年1月生豬出欄對應(yīng)2021年3月能繁母豬存欄���,7月仔豬出欄����,預(yù)計外購仔豬成本為1100元/頭����,飼料成本按1250元/頭計算,外購?fù)耆杀緸?0.3元/kg�����;自繁自養(yǎng)成本均為15元/kg�。

在供不應(yīng)求的大環(huán)境下,成本支撐會比較明顯���,若現(xiàn)貨跌破外購成本�����,會對整體補欄情緒產(chǎn)生影響��,進而不利于存欄的恢復(fù)��,即明年現(xiàn)貨若超跌反而給與遠月做多的空間���。若未超跌,在存欄恢復(fù)的樂觀預(yù)期下�,外購仔豬的成本給與盤面較強的底部支撐。

三�、基差

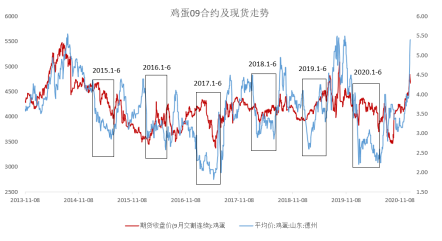

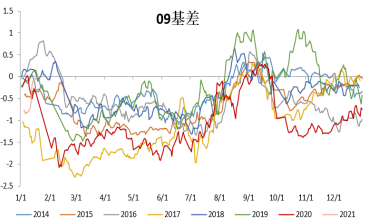

從生豬雞蛋的季節(jié)性波動來看,兩者波動具有一定的相似性�,可以參考雞蛋期貨09與現(xiàn)貨的走勢對生豬期貨后市期現(xiàn)走勢進行判斷?�?梢钥闯龃汗?jié)后雞蛋現(xiàn)貨在出現(xiàn)超預(yù)期下跌時��,09合約在前期高升水下���,會出現(xiàn)趨勢性的下降行情(如2015�、2017及2020年)�,而其他年份在春節(jié)后現(xiàn)貨見底后����,現(xiàn)貨及盤面同時上漲��,臨近交割月前基差恢復(fù)至正常水平���。

由于生豬供不應(yīng)求價格處于高位�����,遠月在存欄恢復(fù)的預(yù)期下大幅貼水現(xiàn)貨��,在這種情況下��,上半年現(xiàn)貨的季節(jié)性走弱對盤面的拉動作用有限�����,但考慮到凍品放開流通后對鮮品的價格還是有影響���,由于目前各環(huán)節(jié)凍品庫存量在100萬噸左右,2020年全年凍品進口量在500萬噸左右�,占到全年25%的量,流通放開后對整個市場還是有比較大的沖擊����,尤其上半年�,在季節(jié)性回調(diào)及凍品打擊下�����,可能出現(xiàn)超預(yù)期下跌�����。因而3-5月的價格悲觀預(yù)期下可能跌至26元/kg上下���,對比當(dāng)前盤面價格,現(xiàn)貨仍有一定升水���。5月后供應(yīng)的預(yù)期減少或?qū)е卢F(xiàn)貨價格出現(xiàn)反彈�,反彈強度取決于今冬仔豬成活率���。09���、01作為旺季合約,雖然存欄持續(xù)恢復(fù)����,但出欄量并未出現(xiàn)井噴式增長��,期貨及現(xiàn)貨底部支撐較為明顯����。

四����、投資策略

存欄恢復(fù)導(dǎo)致的豬價下行是后期現(xiàn)貨市場的主基調(diào),期貨在注入供應(yīng)增加的預(yù)期下已經(jīng)跌破當(dāng)前外購仔豬成本價�。隨著母豬存欄的增加,仔豬成本將進一步降低����,遠月合約的底部區(qū)域?qū)㈦S著成本的下移逐漸走低,因而我們根據(jù)仔豬及飼料價格變化趨勢給出各合約外購成本底部��,09-11-01分別為22000����、21000及20300?����?紤]到現(xiàn)貨走勢的季節(jié)性,2021年上半年現(xiàn)貨價格將出現(xiàn)走低后再次回升的趨勢����,考慮到供不應(yīng)求下的外購成本支撐,在上半年悲觀預(yù)期下�����,盤面受基差拉動的繼續(xù)下跌空間有限���。

目前來看,盤面陷入低價區(qū)震蕩趨勢�,后期疫情是影響存欄恢復(fù)程度的主要因素,但對于09來說�����,由于11月能繁母豬量已經(jīng)確定�,9月最好的出欄預(yù)期已經(jīng)給出,底部空間也基本確定���,謹(jǐn)慎者可考慮背靠23000逐步做多09合約����,激進者可24000左右逐步建倉。11及01基本面尚未定型�����,可考慮選擇旺季合約01在21000-22000附近逐步建立多單�。