縱觀國(guó)際宏觀市場(chǎng)��,外圍疫情嚴(yán)峻�,抗疫任務(wù)艱巨。轉(zhuǎn)至國(guó)內(nèi)市場(chǎng)�,宏觀經(jīng)濟(jì)數(shù)據(jù)指標(biāo)韌性較好,金融數(shù)據(jù)亮點(diǎn)持續(xù)����,中國(guó)經(jīng)濟(jì)持續(xù)復(fù)蘇?�;久?�,受散點(diǎn)疫情影響�����,終端需求明顯下滑��,干擾短期市場(chǎng)情緒。本周庫(kù)存盤(pán)點(diǎn)繼續(xù)透視庫(kù)存狀態(tài)����,社庫(kù)、廠庫(kù)如何演繹�����?一起來(lái)透析最新的庫(kù)存情況�,最直觀最客觀的為您展現(xiàn)!

本周鋼谷全國(guó)建材總庫(kù)存增幅明顯�。全國(guó)社庫(kù)、廠庫(kù)同向變化��。分項(xiàng)來(lái)看�����,社庫(kù)增幅擴(kuò)大��,表明真實(shí)需求承壓����;廠庫(kù)持續(xù)累積�����,體現(xiàn)了鋼廠出庫(kù)不佳,以及高價(jià)下冬儲(chǔ)積極性偏低���,資源向下游及市場(chǎng)轉(zhuǎn)移不暢�;產(chǎn)量回落�����,卷螺利潤(rùn)差收窄�����。從兩庫(kù)的變化情況來(lái)看��,產(chǎn)量回落���,總庫(kù)存增幅擴(kuò)大���,資源向市場(chǎng)及終端轉(zhuǎn)移不暢,市場(chǎng)恐高情緒難以規(guī)避�,商家心態(tài)謹(jǐn)慎未改。

一、產(chǎn)量繼續(xù)回落���,卷螺利潤(rùn)差收窄

產(chǎn)量回落���,總量減少9.18萬(wàn)噸。華南����、東北產(chǎn)量維持平穩(wěn),西北����、西南、華北產(chǎn)量繼續(xù)下降��,華中��、華東產(chǎn)量增加����。本周全國(guó)長(zhǎng)流程螺紋產(chǎn)量環(huán)比繼續(xù)減少,煉鋼利潤(rùn)繼續(xù)回落��,鋼廠年底例行檢修增多�����,卷螺利潤(rùn)差縮窄���,卷螺之間的調(diào)節(jié)走向平穩(wěn)����。河北疫情防控也在一定程度上影響鋼廠被動(dòng)減產(chǎn)��,本周長(zhǎng)流程產(chǎn)量回落�����。電爐利潤(rùn)保持高位��,雖然電爐鋼企提產(chǎn)動(dòng)力強(qiáng)��,但是在廢鋼資源偏緊以及鋼企限電的影響下�,短流程產(chǎn)量高位穩(wěn)定。

二���、社庫(kù)大幅增加���,真實(shí)需求承壓

全國(guó)建材社會(huì)庫(kù)存本周增加61.64萬(wàn)噸,增幅明顯擴(kuò)大。需求季節(jié)性走弱�,真實(shí)需求承壓。其中西北��、華北��、東北增幅擴(kuò)大���,西南勻速增加�����,華中��、華東�、華南轉(zhuǎn)降為增�����。整體來(lái)看����,北方需求停滯壘庫(kù)明顯,南方受北材資源到貨影響庫(kù)存繼續(xù)增加����。市場(chǎng)恐高情緒難以規(guī)避�,商家心態(tài)謹(jǐn)慎未改��。

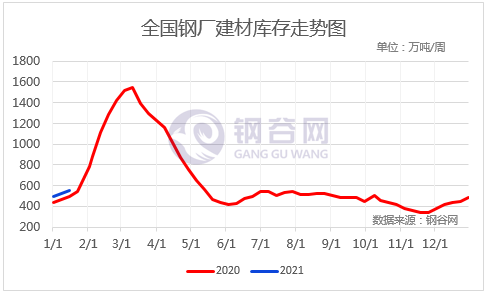

三�、冬儲(chǔ)政策陸續(xù)出臺(tái)����,廠庫(kù)繼續(xù)承壓

廠庫(kù)繼續(xù)累積?����?偭吭黾?9.39萬(wàn)噸��。其中華東廠庫(kù)微降�����,其余地區(qū)均呈增加趨勢(shì)��。北方地區(qū)受淡季效應(yīng)及疫情影響�����,終端需求停滯,鋼廠檢修增多�����,產(chǎn)量下降��。部分鋼廠出臺(tái)冬儲(chǔ)政策�����,不過(guò)商家心態(tài)不一�,當(dāng)下備貨積極性不高,以謹(jǐn)慎觀望為主�。南方地區(qū)臨近年底,下游開(kāi)工率逐漸下滑��,終端剛需采購(gòu)���,貿(mào)易商低庫(kù)存運(yùn)作���,鋼廠出貨量下降,庫(kù)存累積�。

從鋼材產(chǎn)業(yè)鏈來(lái)看,供應(yīng)方面�,高爐成本仍在抬升��,長(zhǎng)流程螺紋產(chǎn)量環(huán)比繼續(xù)減少��,煉鋼即時(shí)利潤(rùn)大幅下挫�����,加之鋼廠年底例行檢修增多���,卷螺利潤(rùn)差繼續(xù)縮窄����,卷螺之間的調(diào)節(jié)走向平穩(wěn)。華北地區(qū)疫情防控也在一定程度上導(dǎo)致鋼廠被動(dòng)減產(chǎn)����。短流程利潤(rùn)保持高位,雖然電爐鋼企提產(chǎn)動(dòng)力強(qiáng)�����,但是在廢鋼資源偏緊以及鋼企限電的影響下�,短流程產(chǎn)量高位穩(wěn)定,回升空間較為有限��;需求端,本周全國(guó)�����、中西部成交量環(huán)比上周繼續(xù)下降�。一方面本周國(guó)內(nèi)疫情多點(diǎn)散發(fā),新增病例增多�,建材需求承壓,導(dǎo)致表觀消費(fèi)維持低位�����。短期內(nèi)疫情影響加劇���,各地防控措施加嚴(yán)��,未來(lái)還存在工人提前返鄉(xiāng)導(dǎo)致需求大幅走弱的可能�����。另一方面���,寒潮來(lái)襲,天氣情況較為惡劣��,加之臨近年關(guān)資金偏緊的效應(yīng),導(dǎo)致需求季節(jié)性走弱���,真實(shí)需求承壓��;從各項(xiàng)產(chǎn)業(yè)數(shù)據(jù)來(lái)看����,全國(guó)鋼廠產(chǎn)量繼續(xù)回落���,建材總庫(kù)存加速累庫(kù)�。其中市場(chǎng)庫(kù)存增幅明顯�����,表明真實(shí)需求承壓�����,而鋼廠庫(kù)存持續(xù)增加��,體現(xiàn)了鋼廠出庫(kù)不佳�,以及高價(jià)下冬儲(chǔ)積極性偏低�,資源向下游及市場(chǎng)轉(zhuǎn)移不暢�。短期建筑鋼材延續(xù)供需雙弱格局并且需求端壓力更大��,商家心態(tài)謹(jǐn)慎未改�����。