一��、當(dāng)前主要矛盾

1����、現(xiàn)貨溢價(jià)BACK結(jié)構(gòu)

根據(jù)持有成本理論�,期貨價(jià)格=現(xiàn)貨價(jià)格+持有成本(倉儲(chǔ)成本+資金成本等)- 便宜收益。

當(dāng)現(xiàn)貨溢價(jià)(Backwardation)時(shí),即基差為正�,說明持有現(xiàn)貨,便宜收益較高���,反應(yīng)了當(dāng)下市場(chǎng)供不應(yīng)求的供需結(jié)構(gòu)����。LPG進(jìn)入1月以來現(xiàn)貨市場(chǎng)需求進(jìn)入旺季���,華南民用氣基差為正且不斷走高�,隨后�,最便宜交割品山東醚后碳四也變成BACK結(jié)構(gòu)。

現(xiàn)貨溢價(jià)的不斷擴(kuò)大首先反應(yīng)當(dāng)下現(xiàn)貨市場(chǎng)處于消費(fèi)旺季��,其次反應(yīng)市場(chǎng)對(duì)遠(yuǎn)月需求下滑的預(yù)期��,但需要注意的是�,由于LPG交割品質(zhì)差異較大,多頭不愿冒險(xiǎn)接貨��,倉單不斷注銷��,導(dǎo)致市場(chǎng)缺少多頭主力�����,盤面被空頭壓制也是基差擴(kuò)大的重要因素。

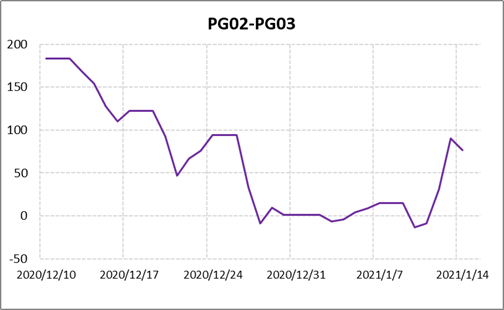

由于2-3月是傳統(tǒng)需求淡季���,市場(chǎng)對(duì)后市需求下滑的預(yù)期已經(jīng)反映在月差結(jié)構(gòu)中���,02-03價(jià)差的擴(kuò)大同現(xiàn)貨溢價(jià)上升的原理相同。

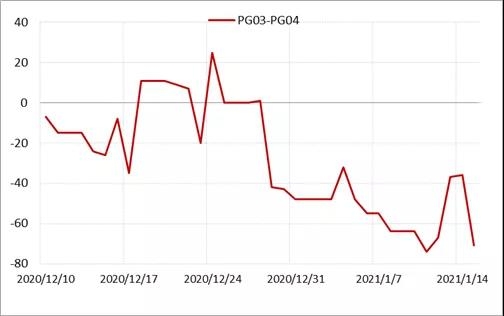

而從03-04月差走勢(shì)中可以看到�����,近月盤面估值偏弱���。盤面被空頭壓制明顯�����。

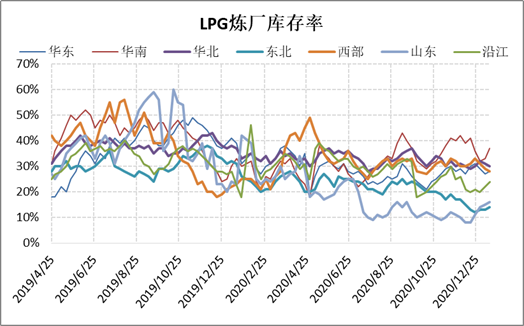

2��、庫存上升�����,需求預(yù)期下滑

高供應(yīng)下需求不足導(dǎo)致庫存的上升,加深市場(chǎng)對(duì)未來需求下滑的擔(dān)憂。

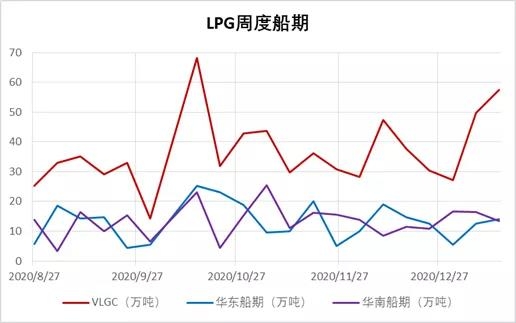

1月以來進(jìn)口船期增漲較高�����,港口庫存不斷上升��。

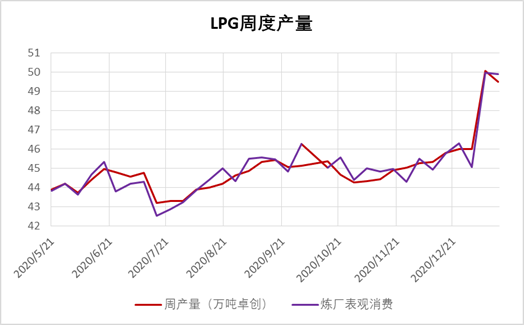

煉廠供應(yīng)增加��,下游需求不足導(dǎo)致煉廠庫存上升���。

二�����、后市展望

當(dāng)前盤面估值較弱��,存在估值修復(fù)動(dòng)力����。

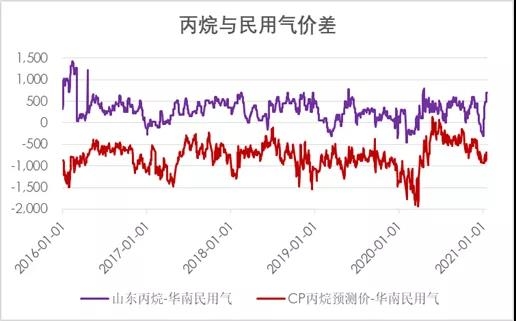

由于丙烷與華南民用氣都是交割品��,但丙烷為工業(yè)用氣����,工藝更復(fù)雜�����,所以大部分時(shí)候較民用氣價(jià)格更高��。理論上��,當(dāng)丙烷與民用氣價(jià)差較小時(shí)存在套利機(jī)會(huì)����。CP丙烷預(yù)測(cè)價(jià)(CP首行合約)與民用氣價(jià)差在-2000至100元/噸之間�����,存在價(jià)差中樞(由于紙貨沒有加進(jìn)口成本��,折算人民幣后價(jià)格低)��。

LPG上市以來CP預(yù)測(cè)價(jià)-LPG主力價(jià)差較弱����,CP紙貨市場(chǎng)月差長(zhǎng)期處于BACK結(jié)構(gòu),內(nèi)盤LPG大部分處于COTANGO結(jié)構(gòu)����,換月移倉收益較高��。所以多外盤CP紙貨空內(nèi)盤期貨的策略長(zhǎng)期具有無風(fēng)險(xiǎn)套利機(jī)會(huì)�����。LPG上市以來可以看到價(jià)差現(xiàn)在已經(jīng)上漲1000元/噸左右,盤面被套利空頭壓制�����。

總結(jié):當(dāng)前市場(chǎng)給出較強(qiáng)的基差反應(yīng)2月的需求下滑���,未來需要關(guān)注預(yù)期差的變化����,即需求下滑速度并沒有市場(chǎng)預(yù)期快��,盤面將會(huì)有一段上漲�����,進(jìn)行估值修復(fù)�。如果需求下滑或者成本端(原油)下跌超過預(yù)期,則盤面將會(huì)進(jìn)一步下跌�����。具體變化趨勢(shì)還需要根據(jù)后續(xù)供應(yīng)變化與去庫速度進(jìn)行綜合判斷。