1、MEG走勢偏強難抵商品調(diào)整大勢

上周開始�����,化工品已經(jīng)出現(xiàn)調(diào)整的跡象����,而乙二醇依然一騎絕塵,利多上除了上周初的庫存數(shù)據(jù)大幅降庫外��,周五中石化事件對于走勢形成一定的助推�����。本周初化工品繼續(xù)調(diào)整�,MEG在周一開盤上沖后大幅回落。

2�、乙二醇1月庫存預計在平衡附近

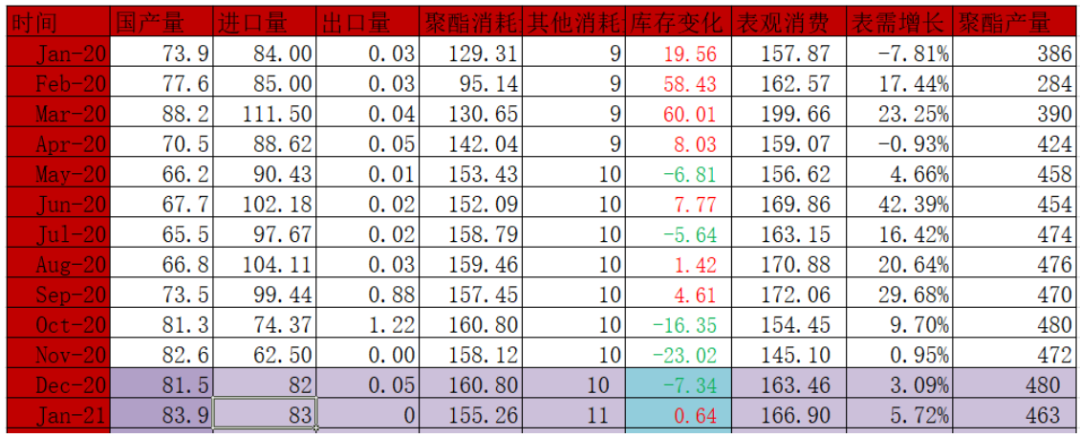

從供給角度看,煤化工由于效益問題近期開工一直不高�����,本周黔西開車�����,河南永城二期逐步恢復滿負荷,但難改煤化工短期開工低的格局���,預計這種狀況短期仍將持續(xù)��。進口方面��,11月的進口數(shù)據(jù)低于市場預期���,缺少的量主要來自沙特和美國,其實也算合理���,主要由于沙特和美國9-10月份裝置檢修��,但據(jù)了解11月份開始國外裝置基本處于正常狀態(tài)(美國南亞36仍處于停車狀態(tài))�,這樣12月份的進口可能就要環(huán)比多起來�����。

需求角度看1月份聚酯開工可能環(huán)比走弱���,但仍處于高位���,我們給與88%的開工預期�,這樣看1月MEG庫存預計在平衡附近�。

MEG平衡表

3、MEG仍受制于供給限制

從新產(chǎn)能角度看����,未來MEG供給增量還是比較多的�����,去年延遲的幾套煤化工預期在2021年一季度投產(chǎn)���,重點是乙烯法的兩套裝置衛(wèi)星和浙石化投放穩(wěn)產(chǎn)后�����,MEG供應量將井噴���。MEG仍處于過剩格局。

4���、MEG近強遠弱�����,相對低庫存提供波動性

總體看�����,短期受制于煤化工開工以及進口仍沒有大幅恢復�,加上MEG庫存低位,任何突發(fā)事件將帶動MEG的波動性��,近期MEG雖不具備大幅上漲的條件��,但預計也難有大的跌幅���。遠期在產(chǎn)能投放壓力下偏空�����。