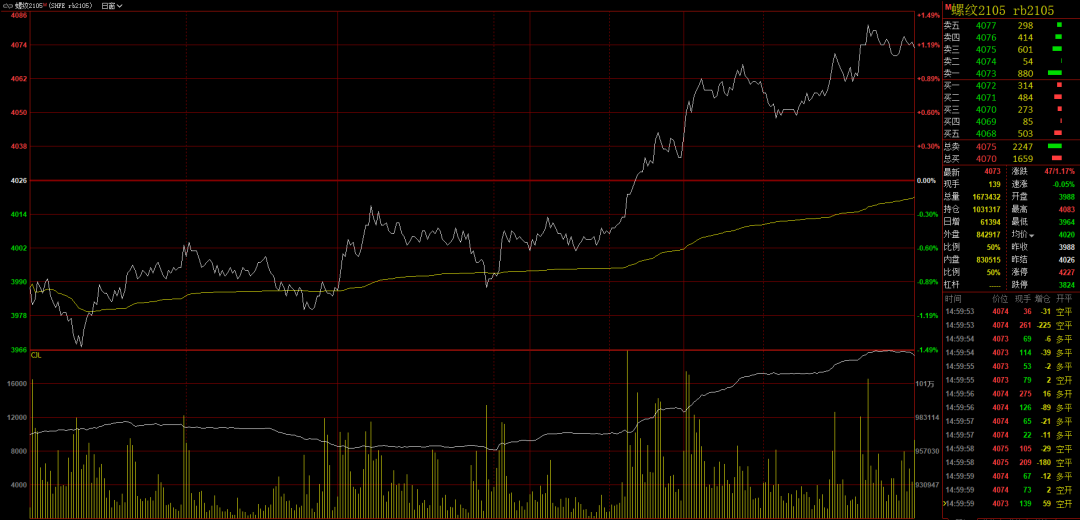

一�����、期貨市場(chǎng)

黑色重回漲勢(shì)���,盤面增倉(cāng)上漲���。螺蚊2105:收4073漲47����;昨日盤面增倉(cāng)上行��,價(jià)格重回強(qiáng)勢(shì),短期行情震蕩偏強(qiáng)����,運(yùn)行區(qū)間關(guān)注4030-4100之間。熱卷2105:收4373漲26��;昨日盤面偏強(qiáng)上漲����,價(jià)格整蕩走強(qiáng)���,短期行情運(yùn)行區(qū)間4330-4400之間���。鐵礦2105:收994漲14.5;昨日盤面偏強(qiáng)上漲�,價(jià)格重回漲勢(shì),短期行情維持強(qiáng)勢(shì)���,上方壓力關(guān)注1000附近。

焦炭2105: 收2533.5漲32�,昨日盤面增倉(cāng)上漲,價(jià)格高點(diǎn)上移���,短期行情回調(diào)支撐上移至2500附近���。焦煤2105:收1513.5漲12.5���;昨日盤面震蕩調(diào)整,收盤價(jià)格收十字星線�����,短期行情運(yùn)行區(qū)間關(guān)注1480-1530之間���。

二�、國(guó)內(nèi)粗鋼產(chǎn)量連續(xù)三個(gè)月回落

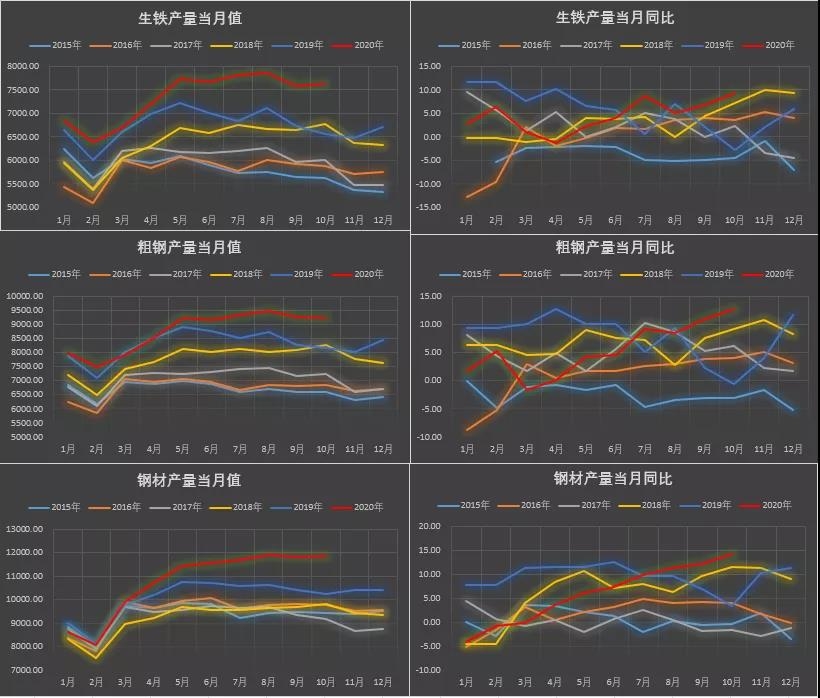

從昨日國(guó)家統(tǒng)計(jì)局公布的數(shù)據(jù)來(lái)看,因環(huán)保限產(chǎn)有所干擾疊加天氣因素導(dǎo)致的季節(jié)性需求疲軟���,國(guó)內(nèi)11月粗鋼產(chǎn)量下降4.9個(gè)百分點(diǎn),已連續(xù)三個(gè)月下降���。具體來(lái)看�,中國(guó)11月粗鋼產(chǎn)量為8,766萬(wàn)噸���,同比增長(zhǎng)8%�。1-11月累計(jì)產(chǎn)量為9.6116億噸,同比增5.5%���。11月鋼材產(chǎn)量為1.1734億噸,同比增長(zhǎng)10.8%���。1-11月累計(jì)產(chǎn)量為12.0203億噸��,同比增7%���。11月生鐵產(chǎn)量為7,201萬(wàn)噸,同比增長(zhǎng)4.7%���。1-11月累計(jì)產(chǎn)量為8.1290億噸�,同比增4.2%��。

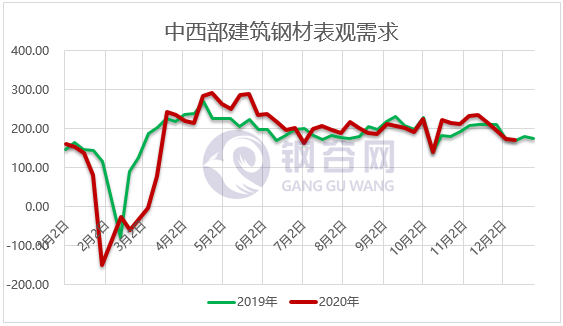

整體來(lái)看�,凜冬將至�,鋼材下游終端消費(fèi)現(xiàn)實(shí)收縮,消費(fèi)下降��。但今年整體需求得益于重點(diǎn)工程趕工以及華南華東需求超預(yù)期。其中熱軋卷板需求繼續(xù)上升3%左右�,而螺紋鋼表觀需求較10月份整體回落9.8%;其次��,隨著國(guó)內(nèi)原料市場(chǎng)大幅上漲�����,對(duì)鋼材利潤(rùn)有所侵蝕���,也減弱了鋼廠的生產(chǎn)計(jì)劃�。

三��、需求與成本雙管齊下

焦炭鐵礦攜手走高�,螺紋成本剛性支撐強(qiáng)���。隨著上周第八輪提漲落地,第九輪呼之欲出��。主要因各地去產(chǎn)能不斷推進(jìn)��,特別是山西地區(qū)近期發(fā)布加快去產(chǎn)能工作的緊急通知��,疊加部分地區(qū)環(huán)保限產(chǎn)干擾產(chǎn)量小幅回落。需求端�����,成材需求旺盛�,焦炭需求繼續(xù)旺盛��,主產(chǎn)地焦企訂單出貨良好�。焦炭供需仍保持良好偏緊運(yùn)行,短期難以改變���。同樣���,鐵礦石供應(yīng)再造市場(chǎng)擔(dān)憂���,即使?jié)q幅過(guò)快引發(fā)監(jiān)管關(guān)注��,但仍不改較強(qiáng)的基本面狀態(tài)���。

其次,自國(guó)慶節(jié)后不斷刷高的鋼材需求是一劑強(qiáng)心針�。具體來(lái)看�����,十一月整體鋼材表觀需求同比增幅11%�,本輪螺紋需求最高點(diǎn)464.77萬(wàn)噸�����,不得不說(shuō)整個(gè)淡季需求很旺��。但隨著冬季來(lái)臨�,天氣因素或?qū)⒏蓴_一部分需求���,但因今年春節(jié)較晚��,仍有趕工現(xiàn)象支撐����。此外需關(guān)注接下來(lái)鋼廠庫(kù)存的累積情況。

四����、地產(chǎn)需求韌性尚存

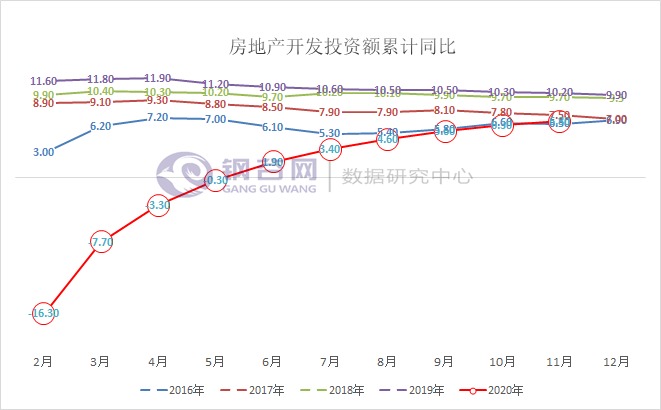

在國(guó)內(nèi)雙循環(huán)大背景下�����,固定資產(chǎn)和房地產(chǎn)投資仍呈現(xiàn)穩(wěn)步回升狀態(tài)�����。具體表現(xiàn)為1—10月份��,基礎(chǔ)設(shè)施投資同比增長(zhǎng)0.7%���,增速比前三季度加快0.5個(gè)百分點(diǎn)��。其中���,信息傳輸業(yè)投資增長(zhǎng)19.8%���,加快0.6個(gè)百分點(diǎn);其次��, 1—10月份�,全國(guó)房地產(chǎn)開發(fā)投資116556億元,同比增長(zhǎng)6.3%,增速比1—9月份提高0.7個(gè)百分點(diǎn)���。整體來(lái)看,市場(chǎng)對(duì)于下游地產(chǎn)需求的韌性仍保持謹(jǐn)慎樂(lè)觀的態(tài)度���,疊加“逆周期調(diào)節(jié)效應(yīng)����,宏觀指標(biāo)數(shù)據(jù)人表現(xiàn)較好���。

五�、總結(jié)

繼上周黑色系大幅拉漲特別是鐵礦石大漲引發(fā)監(jiān)管關(guān)注����,但短期快速釋放情緒后����,本周市場(chǎng)企穩(wěn)回漲。反觀近階段的鋼材市場(chǎng)��,資金充裕狀態(tài)下鋼材需求現(xiàn)實(shí)表現(xiàn)較好�,短期雖南北需求分化�����,但重點(diǎn)工程趕工人在,疊加短期華南華北需求仍比較好�,重點(diǎn)關(guān)注后續(xù)庫(kù)存需求狀況�����。