11月金融數(shù)據(jù)出爐�,整體依舊維持良好表現(xiàn)�����, M1��、M2增速均超市場預期�,實體企業(yè)經(jīng)營仍然保持活性�。值得注意的是,社融增速在今年以來首次回落�,考慮貨幣政策回歸常態(tài),信用擴張已基本見頂����。

11月新增社融2.13萬億,同比多增1363億元���。社融存量同比增速較上月回落0.1個百分點至13.6%�,社融增速拐點出現(xiàn)����,同比增速自去年10月以來出現(xiàn)首次回落。從結(jié)構(gòu)上看�����,11月新增人民幣貸款1.43萬億元,增量繼續(xù)保持上升�����,信貸表現(xiàn)穩(wěn)健�,中長期貸款占據(jù)主導地位�,信貸需求仍然表現(xiàn)旺盛,資金面充裕��。

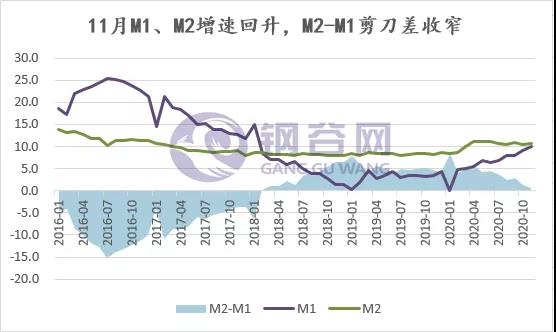

貨幣增速方面����,11月M1增速環(huán)比上升0.9個百分點至10%,而M2增速亦回升至10.7%����。隨著經(jīng)濟逐步恢復,企業(yè)經(jīng)營積極��,活期存款增長情況好轉(zhuǎn)�,M1、M2剪刀差或?qū)⒀永m(xù)收窄趨勢���。

二�、原料端保持強勢,現(xiàn)貨價格高位有漲

目前原料依然保持高位�����,現(xiàn)貨保持高位����。本周現(xiàn)貨價格雖然環(huán)比上周有所下調(diào),但整體走勢穩(wěn)中有漲�,尤其華東連續(xù)上漲;華北����、西北、華中地區(qū)整體維持平穩(wěn)����。今天最新現(xiàn)貨價格繼續(xù)上漲,華東地區(qū)漲幅擴大�����,上海�、杭州地區(qū)環(huán)比上漲80元/噸;華南地區(qū)廣州今日上漲50元/噸���。

受期貨市場上漲帶動����,本周成交表現(xiàn)有所好轉(zhuǎn),西北地區(qū)成交回暖��,截止12月9日���,中西部建材成交量11548噸,較上一交易日增加1043噸��,增幅約9.93%��,環(huán)比上周增加37.33%��。整體上看�����,地產(chǎn)終端需求韌性疊加海外需求復蘇�����,期貨市場持續(xù)上漲��。臨近年底,原料補庫需求強勁推升價格�,鋼廠利潤壓縮,在原料強勢成本支撐的背景下�����,雖然鋼市已逐漸步入淡季��,但現(xiàn)貨價格偏強勢頭還將延續(xù)�����,回調(diào)幅度整體有限����。

三、小結(jié)

11月多項金融數(shù)據(jù)回暖����,信貸結(jié)構(gòu)保持增速回升,社融數(shù)據(jù)見頂�,增速開始回落;回歸市場基本面����,當前南北方需求差異明顯���,北方需求受天氣影響持續(xù)轉(zhuǎn)弱,資源加速涌入南方市場��,本地市場消化量減少��,南方市場供應偏緊格局有所緩解�。本周期貨市場上漲,帶動現(xiàn)貨成交好轉(zhuǎn)�,原料補庫需求強勁��,價格強勢上漲���,鋼廠利潤壓縮�����,現(xiàn)貨市場受成本支撐穩(wěn)中有漲��,雖然需求淡季來臨�,但現(xiàn)貨整體回調(diào)幅度有限��。