此前棉花會議一定程度上反映了目前市場參與者的觀點(diǎn)��。會議前和會議后主辦方分別做了兩次觀眾調(diào)查����,調(diào)查內(nèi)容之一則是關(guān)于未來兩個月01合約價(jià)格發(fā)展趨勢。兩次調(diào)查結(jié)果做一個對比,比較明顯看見會議后的調(diào)查結(jié)果�,選擇高價(jià)的比例有所增多,說明會議上看漲氛圍加重����。從分布來看,盡管大約1/3的觀點(diǎn)中性地集中在14000-14500(當(dāng)時(shí)01盤面價(jià)格附近)����,但這個正態(tài)分布曲線的波峰明顯右偏��,說明觀眾普遍以溫和看漲為主�。

觀眾的溫和看漲原因,個人認(rèn)為集中在兩點(diǎn):1�����、宏觀不確定性逐漸消退�����,利好顯現(xiàn)����,從疫苗研發(fā)加速落地推動全球疫情拐點(diǎn)加速出現(xiàn)、特朗普落選到RCEP自貿(mào)區(qū)簽訂,利好全球經(jīng)濟(jì)����,也使得逆全球化進(jìn)程轉(zhuǎn)向,未來全球棉市的宏觀環(huán)境向好�;2、在10月行情結(jié)束后���,籽棉價(jià)格并未出現(xiàn)明顯下跌��,目前疆棉加工量已經(jīng)過半�,意味著大部分籽棉成本偏高�����,在沒有供需大矛盾的背景下�,成本支撐的預(yù)期加強(qiáng)。

同時(shí)�,溫和看漲未來行情,同時(shí)并不認(rèn)為會出現(xiàn)過高漲幅��,因?yàn)楫?dāng)下套保壓力并未被盤面所反映:倉單數(shù)量增長幅度弱于往年同期�����,但并不意味著棉花的缺少?��?紤]下游行情訂單開始減少�����,產(chǎn)業(yè)心態(tài)有所轉(zhuǎn)弱����,逢高套保動力強(qiáng)����。另外��,疫情下海外產(chǎn)能恢復(fù)不利����,疫情消退后,棉紡產(chǎn)業(yè)鏈條外移的趨勢也將重啟���。在內(nèi)外棉價(jià)修復(fù)����,人民幣升值的背景下,均不利于外貿(mào)訂單持續(xù)性流入國內(nèi)���。

在一些偏宏觀����,偏供應(yīng)端的因素被市場進(jìn)一步認(rèn)知并達(dá)成共識�,行情的分歧點(diǎn)也將落腳在需求端。筆者認(rèn)為���,當(dāng)前在需求端的分歧點(diǎn)如下:1�、曾經(jīng)棉紡產(chǎn)業(yè)的高庫存已經(jīng)大幅去化���,低庫存狀態(tài)形成�,因補(bǔ)庫引發(fā)的上漲行情似乎是否會再次上演���。經(jīng)歷了10月行情的考驗(yàn)�����,產(chǎn)業(yè)鏈補(bǔ)庫意識是否提高�����?2�����、受疫情影響����,棉紡產(chǎn)業(yè)資金壓力增大,心態(tài)消極�,在宏觀頻出利好后,心態(tài)會否有所改善���?3���、成本是否是絕對的支撐?棉紡產(chǎn)業(yè)鏈條長�����,上游成本看似已經(jīng)固化��,但下游棉紗零關(guān)稅進(jìn)口����,、在內(nèi)外價(jià)差修復(fù)�����、人民幣升值的背景下�����,外紗沖擊加強(qiáng)���,國內(nèi)棉花需求方�,對當(dāng)前棉價(jià)能否接受�?

抱著對于下游分歧點(diǎn)的疑惑,筆者將在本周來到國內(nèi)棉紡產(chǎn)業(yè)重鎮(zhèn):廣東佛山����、江蘇南通和常州,為各位看官帶來一手前沿資料����。

二、上周市場回顧

棉紡產(chǎn)業(yè)回顧:上周棉花現(xiàn)貨價(jià)格略有下跌�,現(xiàn)貨交投穩(wěn)中略有好轉(zhuǎn)。現(xiàn)貨價(jià)格下跌主要因軋花廠售一口價(jià)價(jià)格下跌及點(diǎn)價(jià)銷售基差走弱���,現(xiàn)貨交投略有好轉(zhuǎn)主要因貿(mào)易商采購好轉(zhuǎn)�。紡企采購仍以剛需采購為主,但市場內(nèi)紡企整體采購意愿仍低迷���。上周純棉紗市場繼續(xù)延續(xù)前周走勢�����,未出現(xiàn)明顯走淡或向好趨勢�,棉紗價(jià)格持穩(wěn)為主����,局部仍有下跌,市場整體信心不足���,棉紗現(xiàn)買現(xiàn)做多數(shù)品種依舊虧損�。紡企庫存水平繼續(xù)緩慢上升�,紡企庫存累積但壓力不大。由于庫存累積以及利潤虧損����,部分紡企開始減產(chǎn)���,整體開機(jī)率有所下滑��。上周全棉坯布交投氣氛延續(xù)清淡��,坯布價(jià)格維持平穩(wěn)偏弱運(yùn)行�,全棉坯布整體開機(jī)負(fù)荷變動不大,局部略降��,未有大面積停產(chǎn)情況��。庫存方面仍在小幅上升中��,低于去年同期水平���。目前坯布出貨仍處于偏弱狀態(tài)��,尤其是服裝類����,均以小單為主�。局部方面降價(jià)拋貨,但成效不及預(yù)期�����,原因是今年下游需求仍然不足,同時(shí)臨近年底�,下游多謹(jǐn)慎,規(guī)避資金風(fēng)險(xiǎn)�����。目前春夏訂單雖有下達(dá)�����,但是單量多不及往年��,織廠對后市普遍看低���。

三�����、其它數(shù)據(jù)

1���、期貨市場

2、替代品情況

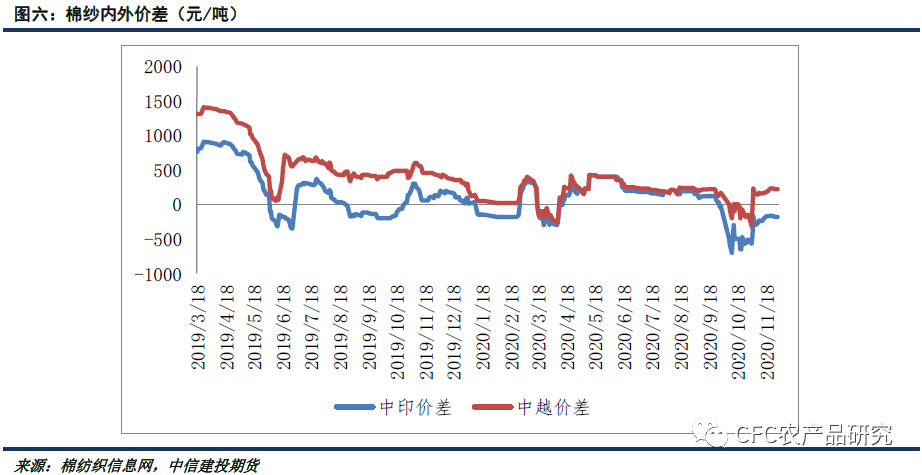

3����、內(nèi)外價(jià)差情況

4、棉紡織行業(yè)情況