在11月18日的行情報告中我們認為聚烯烴是維持強勢的�,截止到今天對基本面的各個因素進行評估仍然偏強,價格方面從上游(丙烯)到中游聚烯烴(尤其是PP)再到下游產(chǎn)品(BOPP�、膠帶母卷、纏繞膜等)繼續(xù)漲價�����,量的方面整體產(chǎn)業(yè)去庫趨勢,標品拉絲等排產(chǎn)還在中等水平以下�����,投產(chǎn)裝置的兌現(xiàn)尚未改變供需偏緊格局���。驅(qū)動還是利多�,謹慎建議正套或者暫時觀望�����,拐點要等某個環(huán)節(jié)出現(xiàn)壓力�。

二、基本面分析

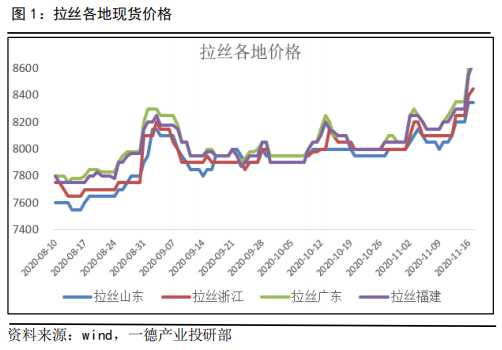

PP國內(nèi)現(xiàn)貨價格跟隨盤面上漲,且丙烯鏈條價格重心都在上移�����,包括上游(丙烯)-中游(粒料以及環(huán)氧丙烷����、丙烯腈、丙烯酸、丁辛醇等)-下游產(chǎn)品(BOPP����、膠帶母卷)。

外盤跟漲也很及時���,進口維持小有利潤�����。

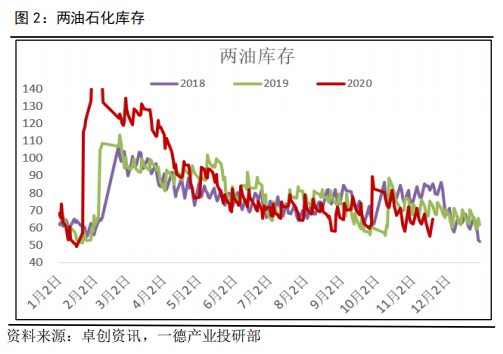

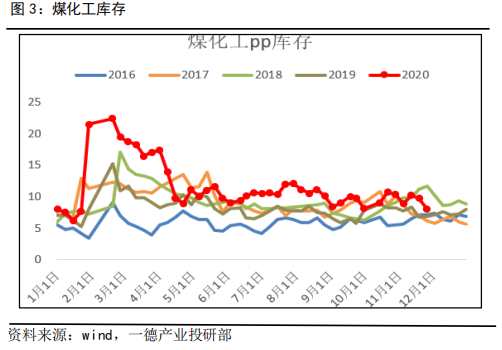

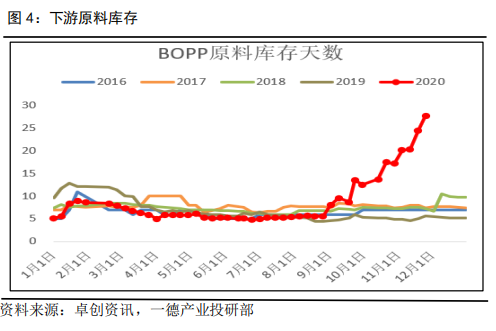

2��、整個產(chǎn)業(yè)去庫,月底石化去庫���,下游原料庫存增加

產(chǎn)業(yè)庫存沒有壓力���,上中游都在去庫且處于偏低水平,下游訂單好備貨力度大�,原料庫存新高。

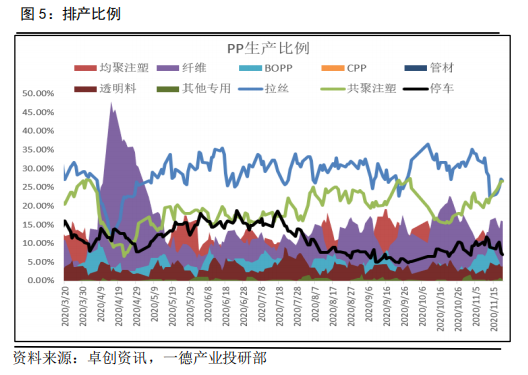

3����、拉絲排產(chǎn)比例低,新投產(chǎn)尚未扭轉(zhuǎn)供需格局

短期標品拉絲排產(chǎn)還在中位以下�,共聚注塑增加到偏高水平��,與終端需求中家電等行業(yè)表現(xiàn)符合��。

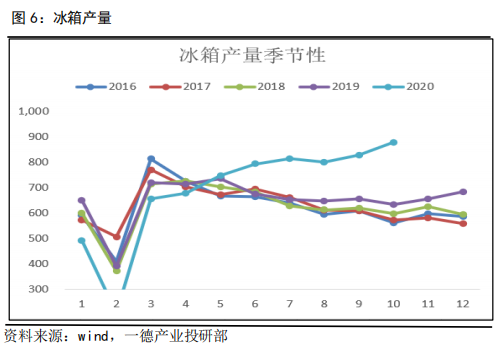

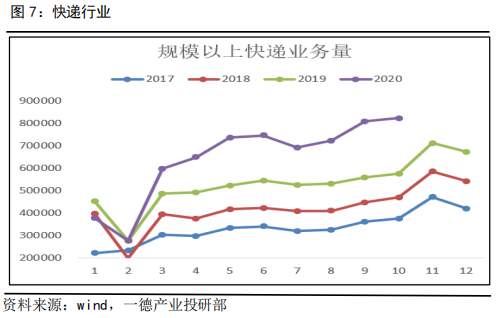

冰箱10月產(chǎn)量再創(chuàng)新高���,累計同比6.45%,快遞業(yè)務(wù)量增速也超過往年���。

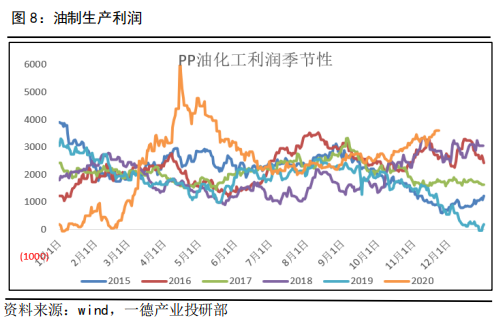

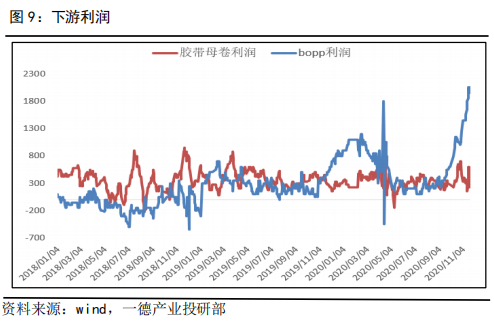

油化工利潤偏高且仍在擴大��,下游加工利潤持續(xù)創(chuàng)新高�。由需求引發(fā)的整體產(chǎn)業(yè)鏈高利潤格局何時結(jié)束要看需求端的訂單情況�,需要看終端產(chǎn)品的調(diào)價與現(xiàn)貨成交。

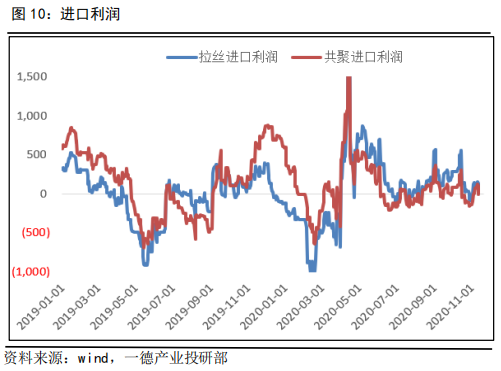

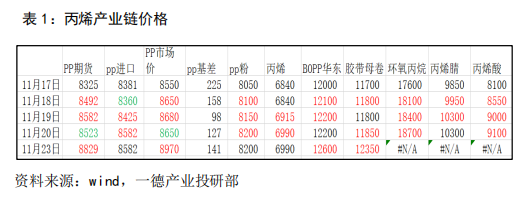

6�、價格結(jié)構(gòu):進口成本<盤面<國內(nèi)現(xiàn)貨

從價格來看,盤面8829�����,貼水現(xiàn)貨(煤化工8970)140,進口成本在8600左右�����,進口始終維持微利但跟隨國內(nèi)漲價很及時�����。