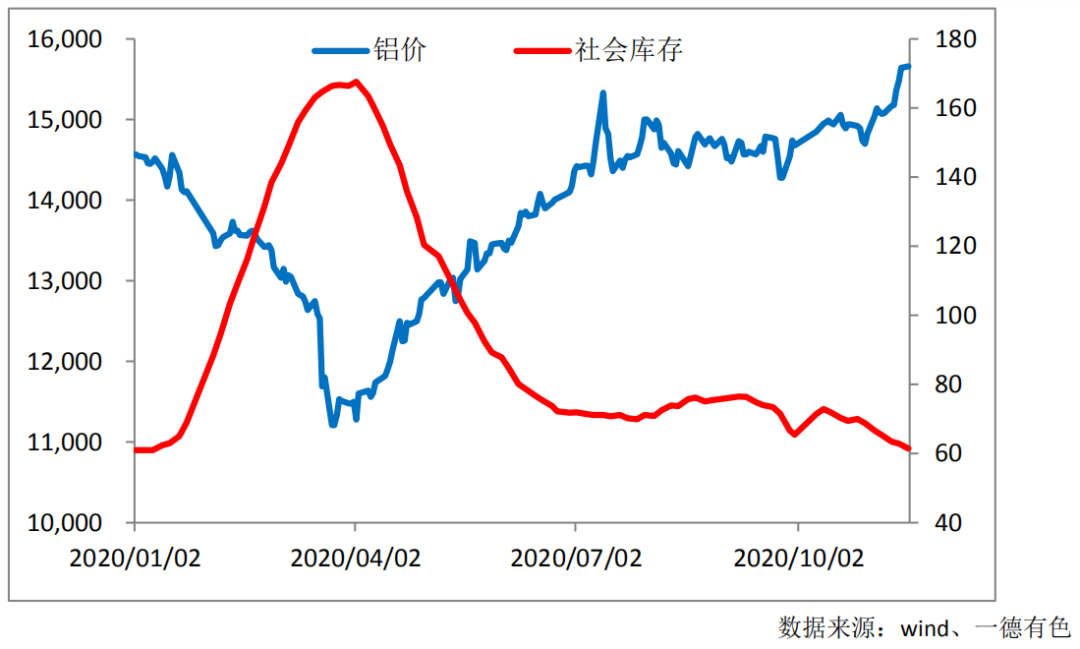

進(jìn)入11月份,滬鋁價格又迎來一波單邊上漲行情����,滬鋁主力價格迫近16000元/噸��。拜登的當(dāng)選�,RCEP的簽署,國務(wù)院常務(wù)會議提倡促進(jìn)汽車及家電的消費(fèi)利好鋁價����,對終端實(shí)際消費(fèi)了解市場好壞不一真?zhèn)坞y辨��,在宏觀尚且穩(wěn)定����,風(fēng)險偏好提高的情況下�,表觀消費(fèi)數(shù)據(jù)引領(lǐng)鋁價突破新臺階。

7-10月份����,原本的消費(fèi)淡季社會庫存沒有走出單邊去庫的走勢,始終維持在70-75萬噸附近�����,因此鋁價表現(xiàn)平平�����,維持在13500-14500元/噸的震蕩走勢��,10月份開始��,淡季社會庫存開始下滑����,市場對消費(fèi)的預(yù)期繼續(xù)保持樂觀,鋁價突破高點(diǎn)迫近16000元/噸��。

從社會庫存與鋁價走勢的對比中可以看出很強(qiáng)力的負(fù)相關(guān)關(guān)系��,供給側(cè)改革后經(jīng)歷了2-3年的去庫存周期���,渠道庫存已降至相對低位�,在疫情這種外生因素下使得鋁價跌至相對低點(diǎn)而引發(fā)的下游終端企業(yè)進(jìn)入補(bǔ)庫周期�����,表觀消費(fèi)強(qiáng)勢也實(shí)屬正常�。但在冬季疫情的擔(dān)憂下,鋁企高利潤以及廢鋁進(jìn)口放開等因素的影響下���,追漲尚需要謹(jǐn)慎����。

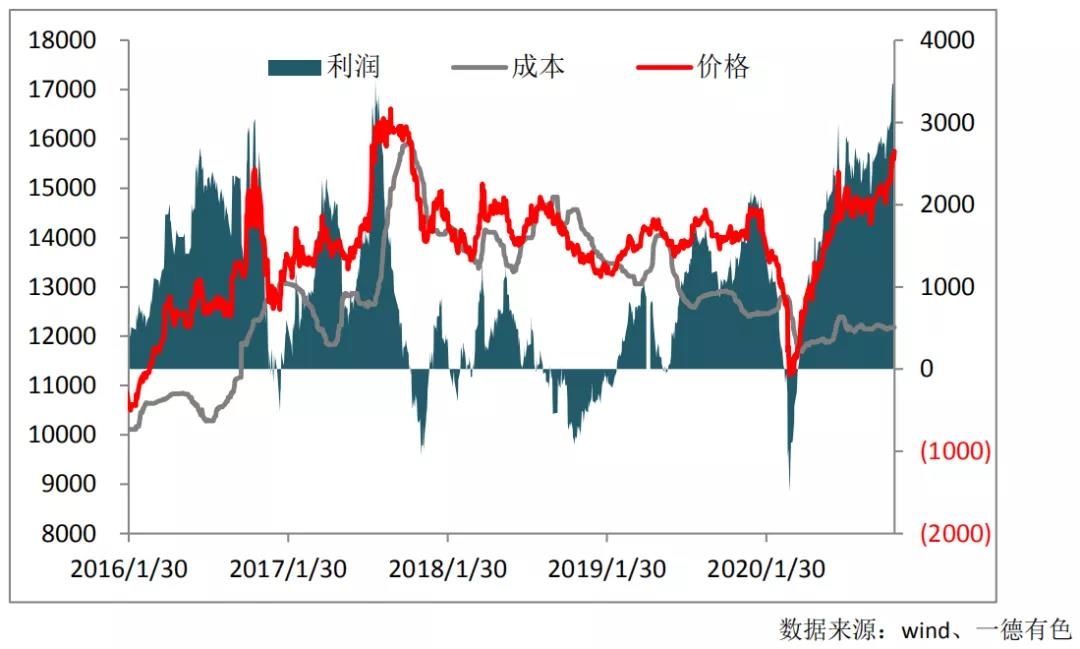

電解鋁成本端維持相對穩(wěn)定��,氧化鋁價格短期難說反彈��,預(yù)備陽極價格連續(xù)數(shù)月上漲但對整體貢獻(xiàn)有限,鋁價的上漲使得電解鋁行業(yè)加權(quán)平均成本達(dá)到3500元/噸��,高于2017年供給側(cè)改革時的行業(yè)利潤�。雖然新增產(chǎn)能供給總量受限,國內(nèi)產(chǎn)量難以達(dá)到2018年以前10%以上的增速�����,但轉(zhuǎn)能產(chǎn)能及合規(guī)產(chǎn)能的集中投放����,使得未來1-2年產(chǎn)量供給增速保守估計(jì)維持在5%左右。

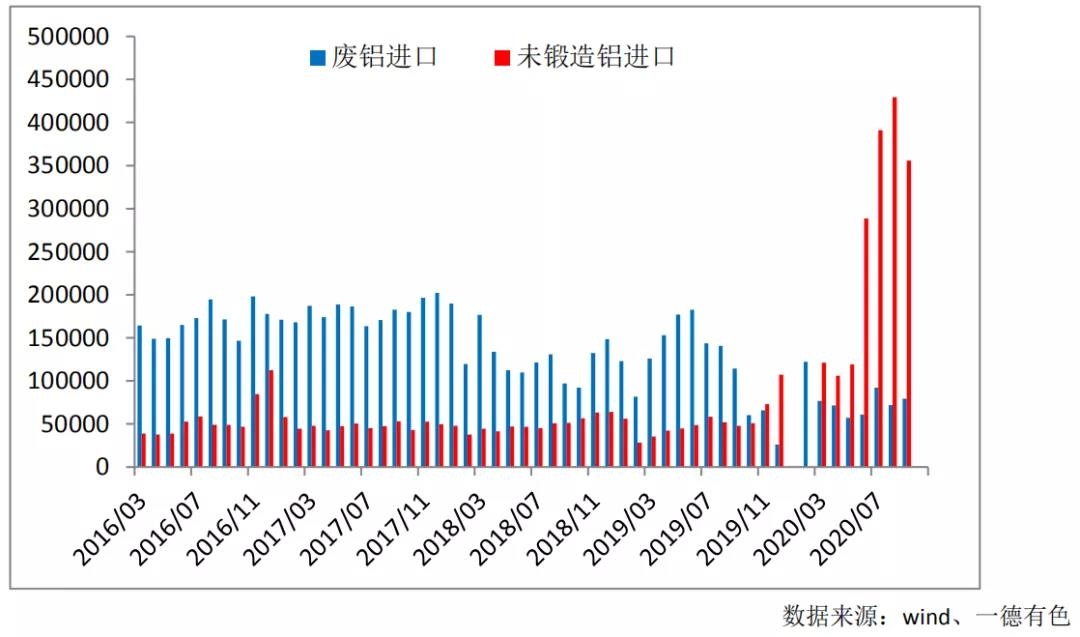

海外疫情處于第二輪或是第三輪的爆發(fā)中���,疫情控制難度較大����,歐洲部分地區(qū)進(jìn)行新一輪的封鎖����,美國當(dāng)日新增超過15萬人,拜登當(dāng)選后對美國疫情的控制是否會出現(xiàn)強(qiáng)制政策目前仍處于未知數(shù)��,海外消費(fèi)的復(fù)蘇仍是艱難而緩慢的過程�,滬鋁比值將會持續(xù)處于高位�,對于原鋁�、廢鋁及鋁材的進(jìn)口數(shù)量���,或繼續(xù)保持高位�����。2020年1-9月份原鋁累計(jì)凈進(jìn)口75萬噸���,其中6-9月份進(jìn)口72萬噸。1-9月份未鍛軋鋁及鋁材進(jìn)口199萬噸�����,同比增長3.8倍�,而出口量累計(jì)398萬噸,同比減少17%�����。

從2018年開始陸續(xù)執(zhí)行的對洋垃圾進(jìn)口的限制廢鋁進(jìn)口量出現(xiàn)明顯的下滑���,2018年廢鋁進(jìn)口量同比減少28%���,2019年同比減少11%��,2020年1-9月份累計(jì)同比減少50%�,年初更是出現(xiàn)廢鋁及鋁錠價格倒掛的現(xiàn)象��,為緩解國內(nèi)廢鋁緊張及來料加工企業(yè)的需求�,從2020年11月1日開始中國可以不受限制的進(jìn)口符合新標(biāo)準(zhǔn)的廢鋁,目前尚不清楚新規(guī)對廢鋁進(jìn)口量影響如何����,且對2020年整體進(jìn)口量影響有限,但對2021年國內(nèi)鋁供應(yīng)端方面或形成相應(yīng)的沖擊����。

目前市場整體政策環(huán)境向好,社會庫存表現(xiàn)強(qiáng)勢���,鋁價得到相應(yīng)的支撐���,但企業(yè)高利潤及供給端持續(xù)增加的情況下,仍需要警惕消費(fèi)走弱及獲利盤了結(jié)帶來的價格回調(diào)的風(fēng)險�,防范冬季疫情爆發(fā)的不可控風(fēng)險,關(guān)注社會庫存變動�����。