聚烯烴(尤其是PP)近期價(jià)格表現(xiàn)強(qiáng)勢(shì)�����,從基本面情況來(lái)看尚無(wú)壓力�,現(xiàn)實(shí)背景是上游庫(kù)存偏低且環(huán)比去庫(kù)�,終端需求超預(yù)期,下游產(chǎn)品價(jià)格漲幅超過(guò)原料�����,備貨力度大�,新投產(chǎn)增量尚未改變供需偏緊格局�,因此被作為多頭配置品種����。站在當(dāng)下看����,偏強(qiáng)氛圍仍在�,產(chǎn)業(yè)鏈從上到下傳導(dǎo)良好,拐點(diǎn)需要等某個(gè)環(huán)節(jié)出現(xiàn)壓力�,或者絕對(duì)價(jià)格偏高(比如進(jìn)口空間高)。

1����、丙烯鏈價(jià)格整體強(qiáng)勢(shì)

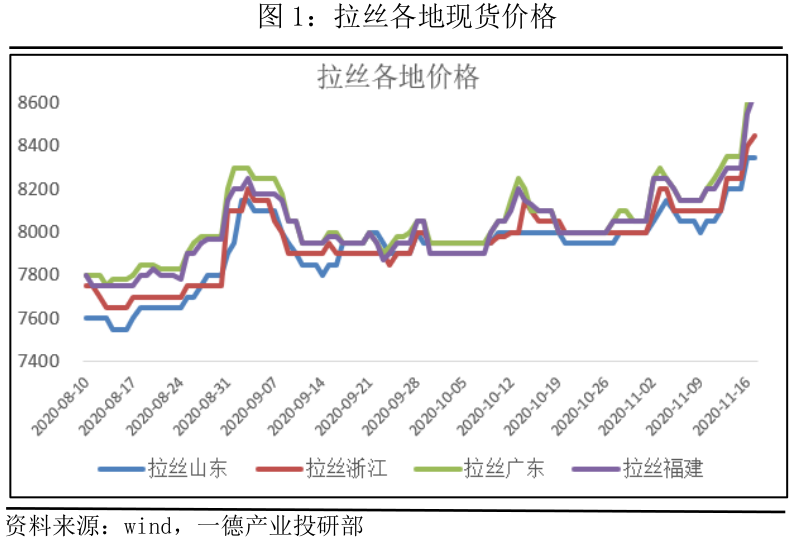

首先從價(jià)格角度看���,PP現(xiàn)貨價(jià)格跟隨盤面上漲,基差維持50-200之間��,除此之外丙烯鏈從上往下均出現(xiàn)不同程度的上漲��,包括粉料�����、環(huán)氧丙烷�����、丙烯腈�、丙烯酸等���。

2�、石化庫(kù)存低����,下游原料庫(kù)存增加

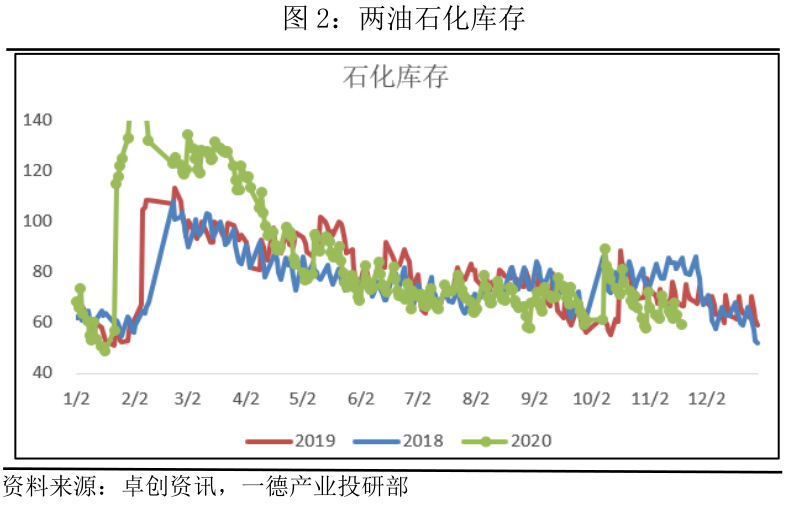

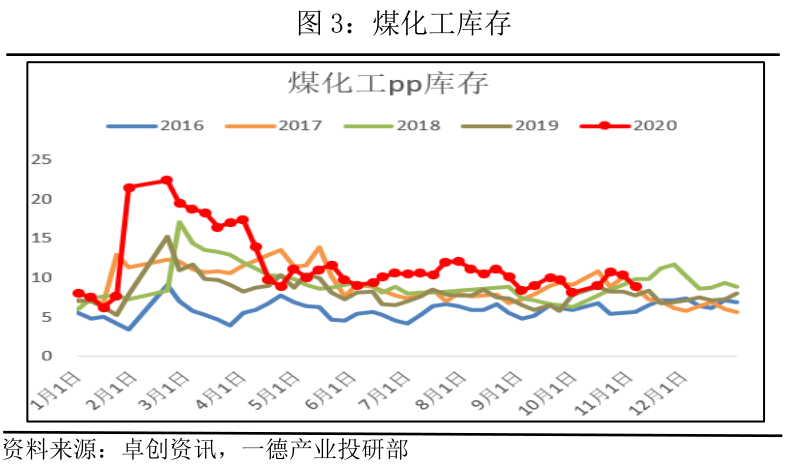

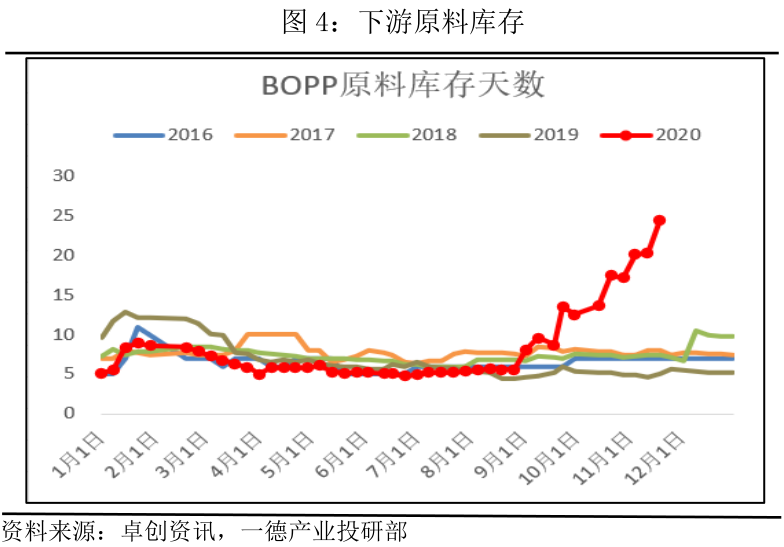

現(xiàn)實(shí)邏輯是產(chǎn)業(yè)庫(kù)存沒(méi)有壓力,上游去庫(kù)并且已經(jīng)偏低了,下游備貨力度大����,原料庫(kù)存處于不斷創(chuàng)新高�����。

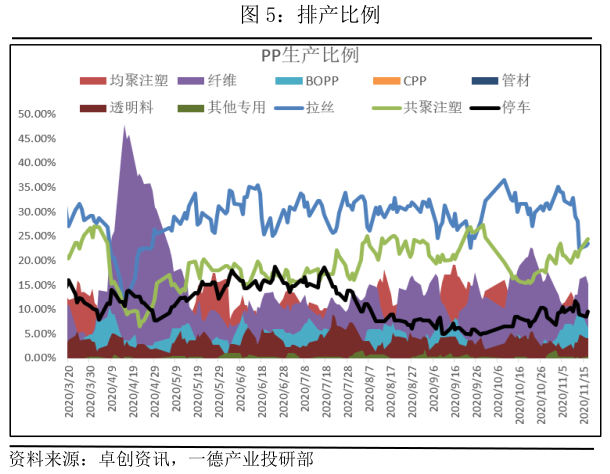

3���、拉絲排產(chǎn)比例低��,新投產(chǎn)尚未造成供需壓力

短期排產(chǎn)標(biāo)品拉絲偏低�����,纖維料小增���,共聚注塑增幅比較明顯,這與終端需求中家電等行業(yè)超預(yù)期表現(xiàn)相符合�����。

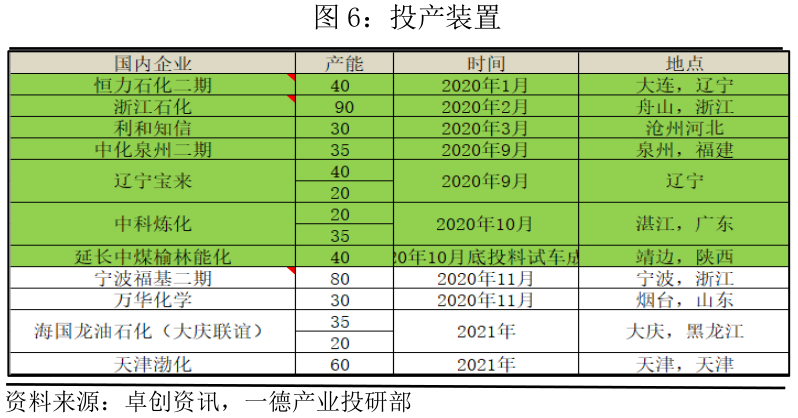

新投產(chǎn)裝置負(fù)荷需要繼續(xù)提升���,新增量尚未扭轉(zhuǎn)供需偏緊的格局��。

4��、終端部分行業(yè)需求好

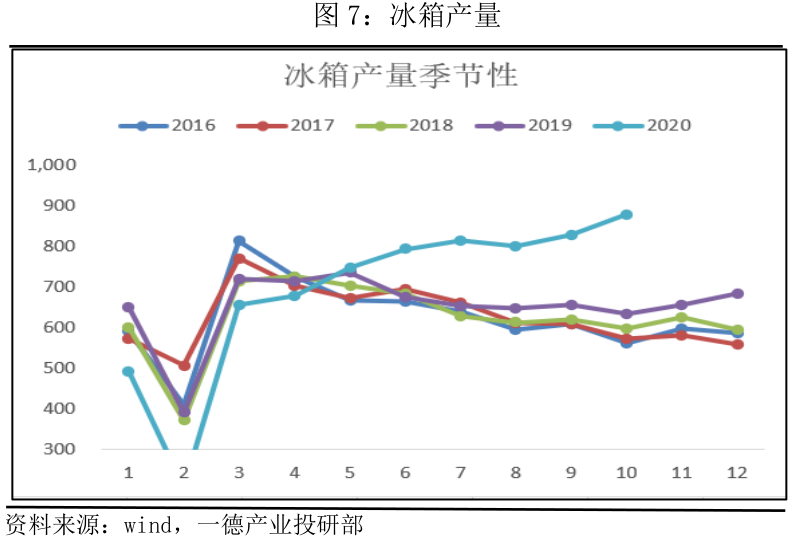

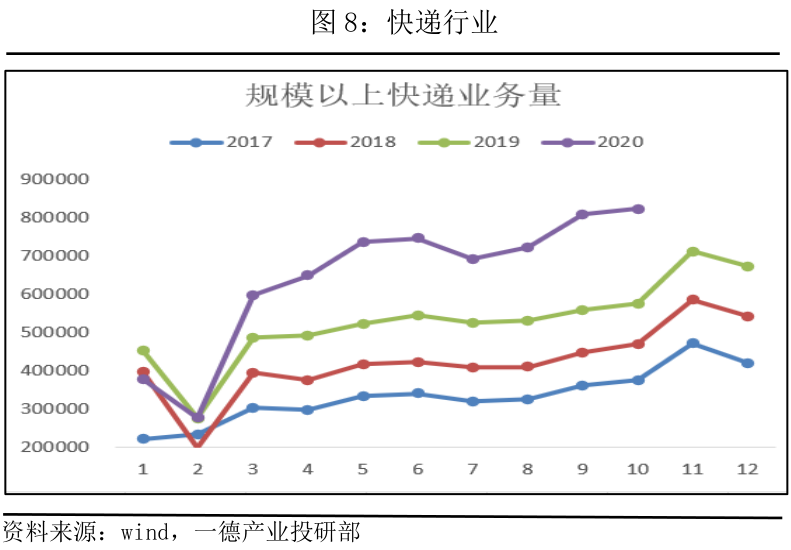

從終端行業(yè)來(lái)看�����,以冰箱為首的家電行業(yè)以及快遞行業(yè)是主要提振點(diǎn)�����,冰箱10月產(chǎn)量再創(chuàng)新高����,累計(jì)同比6.45%,快遞業(yè)務(wù)量增速也超過(guò)往年���。

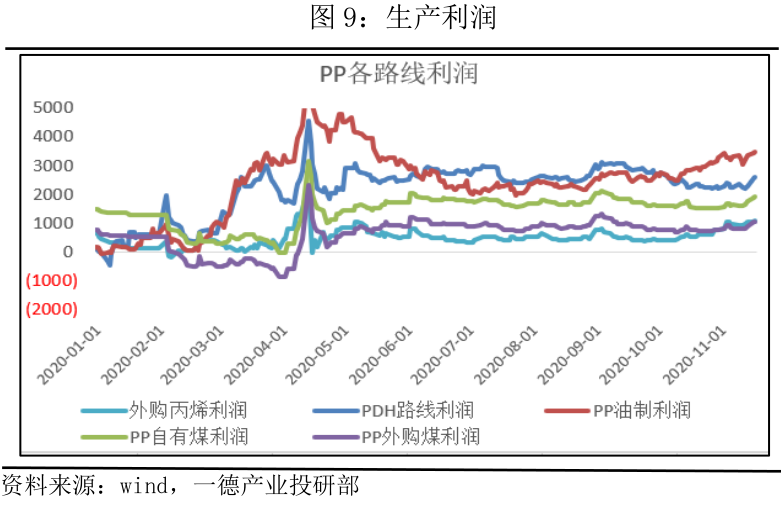

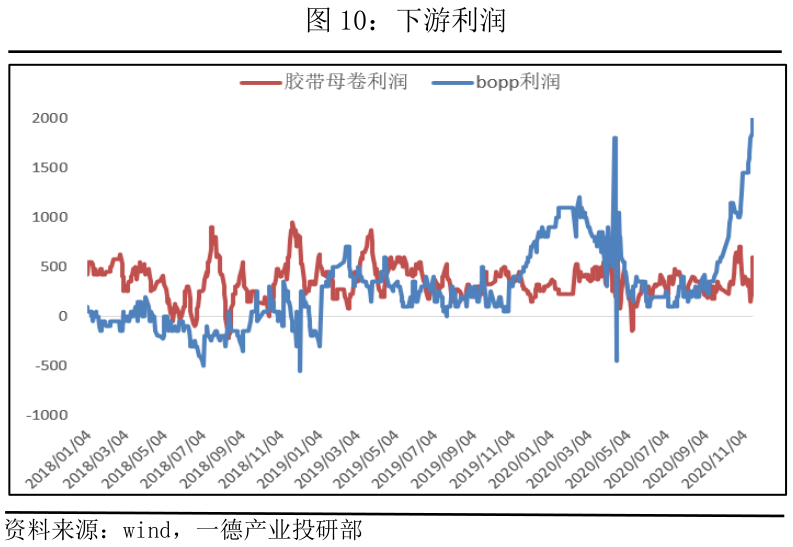

5�����、生產(chǎn)利潤(rùn)與下游利潤(rùn)都偏高

各生產(chǎn)工藝中���,油化工利潤(rùn)最高且仍在增加,與此同時(shí)下游跟漲力度大,加工利潤(rùn)處于歷史高位��。這種由需求引發(fā)的整體產(chǎn)業(yè)鏈高利潤(rùn)格局何時(shí)調(diào)整最終還是要看需求端�����,一旦下游訂單轉(zhuǎn)弱�,原料庫(kù)存消耗速度會(huì)緩慢�,拿貨意愿也會(huì)下降,可以跟蹤終端產(chǎn)品的價(jià)格變動(dòng)與成交情況����。

6、價(jià)格結(jié)構(gòu):進(jìn)口成本<盤面<國(guó)內(nèi)現(xiàn)貨

從價(jià)格來(lái)看�,盤面8500左右,貼水現(xiàn)貨(煤化工8650)150�����,進(jìn)口成本在8400左右�����,進(jìn)口窗口打開(kāi)但要?jiǎng)討B(tài)跟蹤美金價(jià)�,從歷史上來(lái)看,進(jìn)口利潤(rùn)500以上不可持續(xù),謹(jǐn)慎起見(jiàn)可暫時(shí)觀望���,等盤面拉到較高進(jìn)口利潤(rùn)或者基本面某個(gè)環(huán)節(jié)出現(xiàn)壓力再入場(chǎng)���。