PVC上周庫存再次大幅去化��,近兩周周度去庫都在3萬噸附近,本就庫存低位的PVC����,隨著現(xiàn)貨告急,不斷拉漲���,盡管上周周中盤面下跌����,現(xiàn)貨持穩(wěn)����,但周四開始,繼續(xù)隨現(xiàn)貨拉漲創(chuàng)新高��,PVC期貨價格已破近2年歷史高位����,強勢的PVC拐點何時到來?

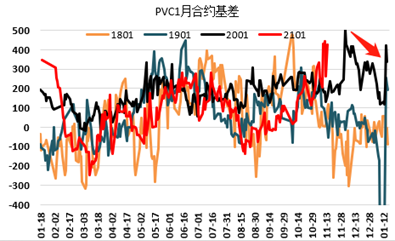

1�����、從現(xiàn)在的時間節(jié)點看,不是去看PVC還能漲多少��,因為基本面強勢�����,不管是現(xiàn)貨還是期貨領(lǐng)先拉漲���,另一方完全可以配合拉漲。對比2019年12月2號v2001期貨和現(xiàn)貨見頂后�,基差在500以上回歸到130附近,現(xiàn)貨從12月3號的7180附近到1月10號的6800附近�����,快速下行380點���。2101合約現(xiàn)在還在11月中旬��,基差完全有時間去回歸��,也完全有可能再創(chuàng)新高后回歸����。

2、從交割看���,持倉高位�����,現(xiàn)貨升水期貨���,無貨可交,有貨無需賣出交割�。去年12月3號多頭也在高基差下快速離場,考慮到接貨后面臨春節(jié)淡季�,另外也有11月后的投產(chǎn)壓力在。今年的01合約面臨和去年一樣的格局�����,供需邊際寬松的預(yù)期(投產(chǎn)設(shè)備提負荷)����,價格更高位的備貨壓力。因此盤面看���,誰先撤離還是未知���。預(yù)估還是和去年一樣���,在多頭已盈利很好之后,可能會放空頭一碼����,主動離場。

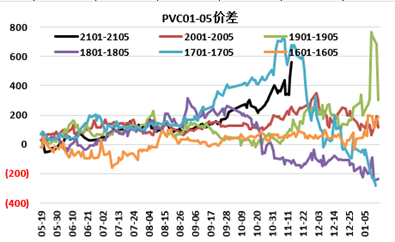

3��、01交割前�,基差能快速回歸,不一定代表一五價差也能快速回歸�。除非是前面說的�,01多頭主動撤離,一五價差能部分回歸���;或者是庫存拐點在12月中旬之前來臨�,一五價差可回歸��。強現(xiàn)實弱預(yù)期下����,價差高位正常。建議一五反套關(guān)注主動離場機會。

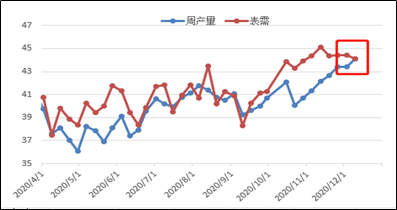

4��、上周和今日現(xiàn)貨拉漲下�����,下游接貨意愿仍較好����,下游經(jīng)過短期的開工小幅下調(diào)后開工再次回到高位,在需求高位持穩(wěn)下���,預(yù)估庫存拐點的來臨在11月底到12月初附近�。關(guān)注庫存拐點是否來臨��,畢竟一直強現(xiàn)實��,而弱預(yù)期始終未到來���,下游需求太好���,上游供應(yīng)反而一直不如預(yù)期的大。

圖1:需求持穩(wěn)下��,供應(yīng)增加,供需缺口收窄

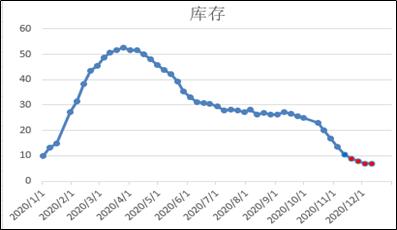

圖2:預(yù)估庫存在12月上旬走平

圖3:1月基差高位����,有足夠時間回歸

圖4:一五價差高位,對比2101-2105��,是否回歸決定于現(xiàn)貨拐點到來時間