引言

本周油脂整體先抑后揚。在刷新2016年高點后��,市場做多熱情在兩大月報前稍有減退����,油脂周初一度錄得明顯回調(diào)�,但隨著兩份月報相繼落地,油脂中期強勢格局被奠定����,豆棕油主力再創(chuàng)新高。

雖然MPOB月報未能帶來超預(yù)期利好�,但在馬棕10月末庫存接近2016年同期低位及產(chǎn)量前景并不算好的情況下,階段性出口轉(zhuǎn)差引發(fā)的調(diào)整未能持續(xù)太久����,隨后的USDA報告為市場帶來了進一步的刺激。USDA超預(yù)期下修美豆單產(chǎn)至50.7�����,在尚未上調(diào)出口預(yù)估的情況下,令新季美豆結(jié)轉(zhuǎn)庫存大降至1.9億蒲�����。美豆應(yīng)聲站上久違的1100美分���,亦提振國內(nèi)油脂重回漲勢�。

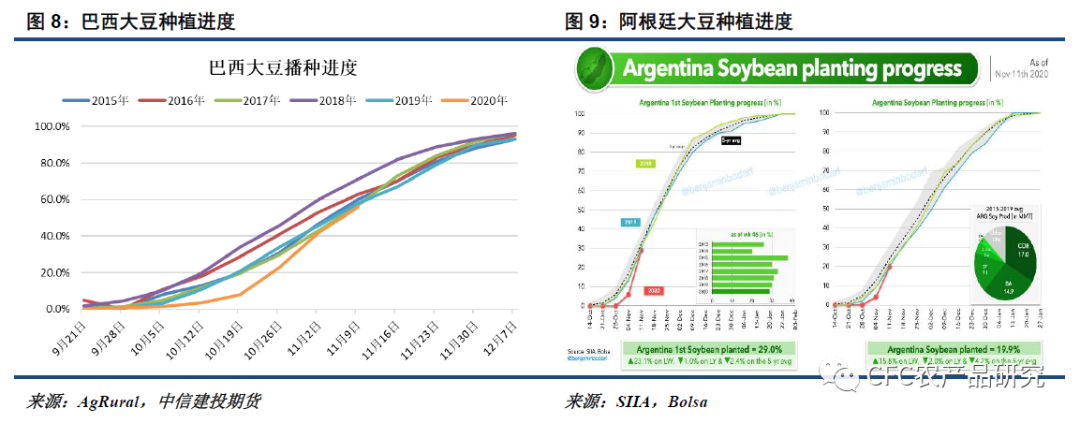

按過去美豆4.2%的庫消比�����,美豆對應(yīng)的價格運行區(qū)間在1300-1400美分�,當前不足1200美分的盤面仍有待時間的孕育及行情的發(fā)酵。南美近期追平五年均值的種植進度對短期美豆進一步上攻形成抑制����,但1.5億蒲左右的結(jié)轉(zhuǎn)庫存仍為中期美豆的進一步上行埋下伏筆。

與大豆巨量到港及豆粕充裕供應(yīng)形成鮮明對比的是���,菜棕油供應(yīng)收緊及儲備收購?fù)七M下豆油的一貨難求�,而這往往暗示著油粕比的強勢及豆油對美豆?jié)q幅的更多吸納���。而在馬棕10月末庫存降至2016年同期低位水平的情況下�,后期棕櫚油未必不能在出口走弱的同時與豆油形成共振上漲,維持回調(diào)做多思路不變��,珍惜手中的油脂多單����。

(一)馬棕庫存滑向歷史低位,賦予價格充分想象空間

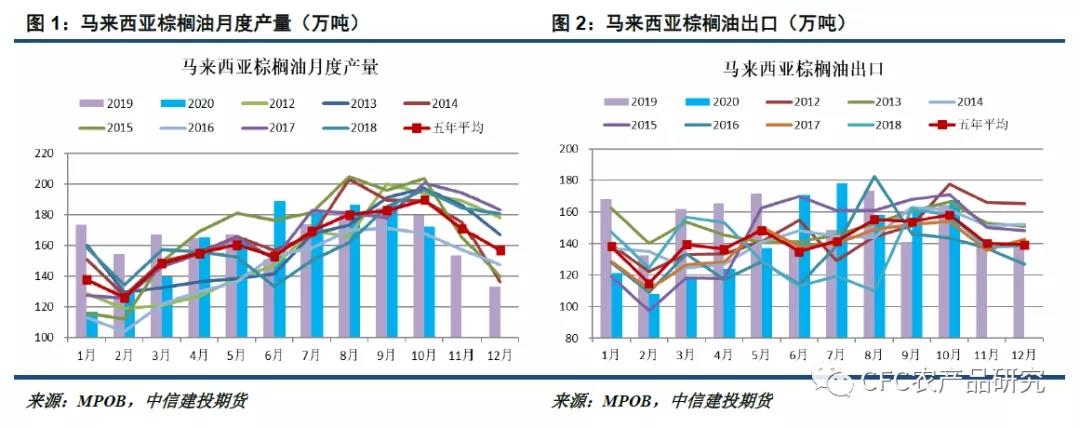

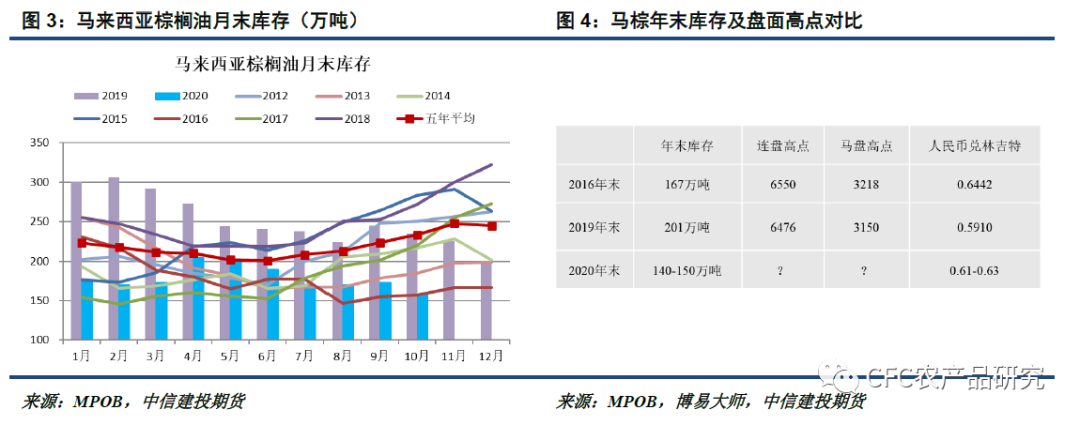

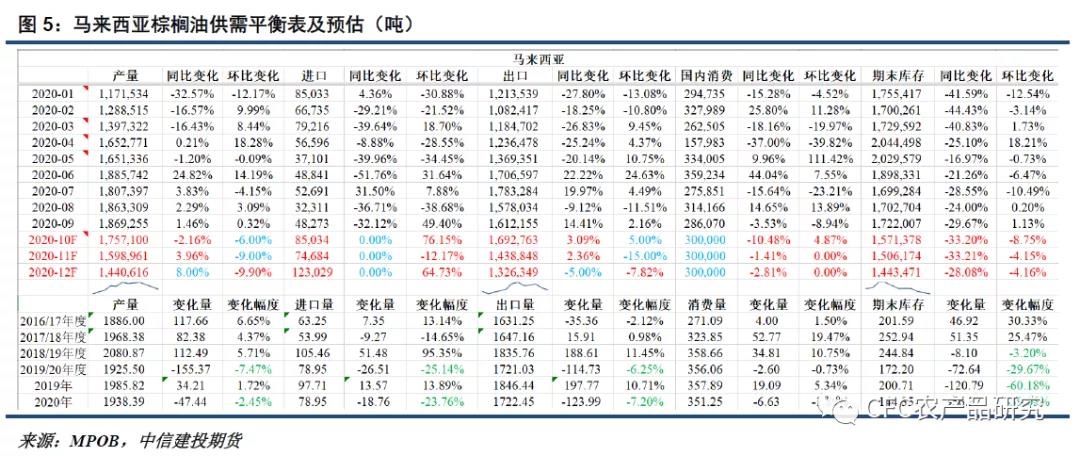

周二的MPOB月報顯示馬棕10月產(chǎn)量172.4萬噸���,環(huán)比降7.75%(預(yù)期176-177�,9月187���,去年10月180);出口167.3萬噸�,環(huán)比增3.84%(預(yù)期169-170,9月161��,去年10月164)�;月末庫存157.3萬噸,環(huán)比降8.63%(預(yù)期156-159���,9月173�����,去年10月235)��。雖產(chǎn)量及出口均不及預(yù)期��,但馬棕10月末庫存落在預(yù)估區(qū)間內(nèi)�����,因市場提前交易預(yù)期��,此份報告未能帶來超預(yù)期利好�,市場轉(zhuǎn)而交易11月偏差的階段性出口,令報告后盤面回落��。

然而�,在馬棕10月末庫存接近2016年同期低位及產(chǎn)量前景并不算好的情況下,階段性出口轉(zhuǎn)差引發(fā)的調(diào)整未能持續(xù)太久�。疫情限制及勞動力短缺,令近幾月產(chǎn)地棕櫚油產(chǎn)量持續(xù)處于恢復(fù)偏慢的狀態(tài)��,進入四季度季節(jié)性減產(chǎn)周期�����,產(chǎn)情預(yù)估更不樂觀。SPPOMA預(yù)估顯示馬棕11月1-10日產(chǎn)量環(huán)比大降11.88%����,船運調(diào)查機構(gòu)統(tǒng)計的同期出口降幅在17-19%。棕櫚油月差深度inverse結(jié)構(gòu)下����,出口商更傾向于在后半月進行貨物交付,馬棕11月前15日出口降幅已縮窄至14%����,全月出口降幅仍有進一步縮窄的預(yù)期。

而即便是在未來兩個月出口大降的情況下���,馬棕產(chǎn)量的回落也預(yù)計將令其庫存進一步下滑����。主流機構(gòu)將馬棕年末庫存放至140-150萬噸����,部分激進機構(gòu)甚至看至120萬噸�����。作為對比,創(chuàng)造棕櫚油6550價格高點的2016年����,年末庫存也不過僅降至167萬噸,更低的庫存配合更充裕的流動性�,賦予了棕櫚油價格往上較充足的想象空間。

(二)美豆結(jié)轉(zhuǎn)庫存進一步收緊�����,美豆站上1100美分

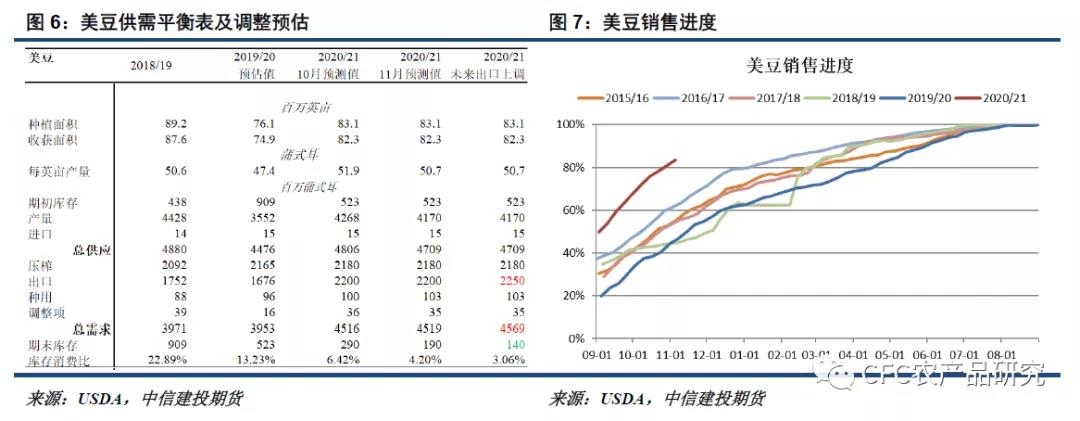

在MPOB月報未拖后腿的情況下�����,隨后的USDA報告為油脂油料市場帶來了進一步的刺激����。USDA超預(yù)期下修美豆單產(chǎn)至50.7蒲式耳/英畝,在未調(diào)整出口預(yù)估的情況下�,令新季美豆結(jié)轉(zhuǎn)庫存大降至1.9億蒲,美豆站上久違的1100美分��,標志著美豆新一輪行情的開啟�。

雖然在11月報告中,USDA未調(diào)整出口項,但有跡象顯示后期出口調(diào)整概率較高���。美豆9月出口調(diào)查顯示出口較USDA公布的月度檢驗量高出5130萬蒲式耳�����,其中運往中國的大豆統(tǒng)計遺漏最多��,10月出口統(tǒng)計是否亦有遺漏仍有待數(shù)據(jù)驗證��。而即便是按照USDA的統(tǒng)計�����,當前美豆的出口銷售進度已超過80%���,很難想象在未來9個多月的時間里,美豆僅剩不到1000萬噸可供銷售���,出口預(yù)估的進一步上調(diào)成為大概率的事件�。

按過去美豆4.2%的庫消比�����,美豆對應(yīng)的價格運行中樞在1300-1400美分��,暗示著當前不足1200美分的盤面仍有待時間的孕育及行情的發(fā)酵�����。短期來看��,南美改善的降雨前景及追平五年均值的種植進度對美豆進一步上攻形成抑制����,但1.5億蒲以下的結(jié)轉(zhuǎn)庫存預(yù)期仍為中期美豆的進一步上行埋下伏筆。

與大豆巨量到港及豆粕充裕供應(yīng)形成鮮明對比的是�,菜棕油供應(yīng)收緊及儲備收購?fù)七M下豆油的一貨難求,而這暗示著后期油粕比的強勢及豆油對美豆?jié)q幅的更多吸納��。在美豆站穩(wěn)1100美分之后��,預(yù)計連豆油將跟隨美豆的新一輪上漲延續(xù)強勢���。而在馬棕10月末庫存降至2016年同期低位水平的情況下�����,后期棕櫚油未必不能在出口走弱的同時與豆油形成共振上漲����,維持油脂回調(diào)做多思路不變。