自中美貿(mào)易摩擦以來(lái),美豆指數(shù)呈現(xiàn)斷崖式下跌后便一直在底部800-960美分區(qū)間震蕩���,然而,今年5-6月份美豆指數(shù)觸及830美分底部后逐漸反彈��,9月份突破前期震蕩區(qū)間上沿����,隨后一路飆升至1118美分���,創(chuàng)出近4年以來(lái)的高點(diǎn)��。接下來(lái)就為大家揭曉美豆暴漲的原因以及對(duì)中國(guó)大豆市場(chǎng)有何影響���?

一����、美豆暴漲的原因

1�、中國(guó)大量采購(gòu)美豆

2018年中美貿(mào)易摩擦以來(lái)����,兩國(guó)經(jīng)歷了多次反復(fù)的磋商�����,今年1月份中美達(dá)成第一階段貿(mào)易協(xié)議�,其中針對(duì)農(nóng)產(chǎn)品方面�,協(xié)議中指出:中國(guó)承諾將按2017年基準(zhǔn)上,在2020年和2021年多采購(gòu)125億和195億美元農(nóng)產(chǎn)品��,兩年合計(jì)320億美元�。另外���,2月份中國(guó)表示免除包括大豆在內(nèi)的美國(guó)產(chǎn)品加征關(guān)稅��,時(shí)間為一年���。在落實(shí)第一階段貿(mào)易協(xié)議�,以及免除美豆進(jìn)口關(guān)稅的背景下���,我國(guó)對(duì)美豆的需求不斷增加,以市場(chǎng)年度為例���,截止10月末��,2020/21年度美國(guó)對(duì)華大豆銷(xiāo)售總量(已經(jīng)裝船和尚未裝船的銷(xiāo)售量)為2680.7萬(wàn)噸����,同比增加275.1%。由于今年上半年巴西雷亞爾貶值�,農(nóng)民積極銷(xiāo)售巴西大豆����,導(dǎo)致目前巴西大豆可供出口數(shù)量有限,而美豆正值傳統(tǒng)的銷(xiāo)售高峰季節(jié)�����,因此國(guó)內(nèi)進(jìn)口商逐漸增加采購(gòu)四季度和明年初到貨的美國(guó)大豆�����。中國(guó)對(duì)美豆需求恢復(fù)性增長(zhǎng)�����,是美豆期價(jià)持續(xù)走高的原因之一����。

2、拉尼娜現(xiàn)象或?qū)?dǎo)致南美大豆減產(chǎn)

目前國(guó)際權(quán)威氣象機(jī)構(gòu)最新確認(rèn)����,本年度拉尼娜現(xiàn)象已經(jīng)形成�����,該現(xiàn)象容易造成南美大豆產(chǎn)量大幅下降����,例如2017/18年度該現(xiàn)象導(dǎo)致阿根廷大豆產(chǎn)量下降至3780萬(wàn)噸���,受此提振��,美豆指數(shù)創(chuàng)出當(dāng)年內(nèi)新高至1076美分���。此外��,巴西農(nóng)業(yè)部表示已發(fā)布一項(xiàng)新規(guī)定,為進(jìn)口美國(guó)轉(zhuǎn)基因大豆提供便利�,這就意味著本年度拉尼娜現(xiàn)象可能造成巴西大豆減產(chǎn)預(yù)期或更加強(qiáng)烈,進(jìn)一步提振美豆期價(jià)����。

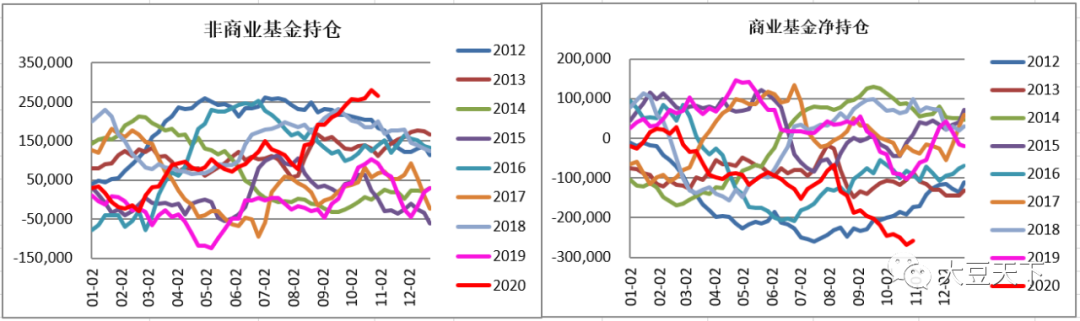

3、基金持續(xù)凈多單

非商業(yè)基金代表投機(jī)者持倉(cāng)情況,與期價(jià)走勢(shì)基本相對(duì)應(yīng)�,但其受消息面炒作情緒較高,而商業(yè)基金代表現(xiàn)貨企業(yè)套保持倉(cāng)情況����,其交易較為理智���。從非商業(yè)基金持倉(cāng)可以看出�����,今年8月份開(kāi)始美豆的多頭資金大幅主動(dòng)持續(xù)進(jìn)場(chǎng),這也是美豆期價(jià)一路攀升的主要推手�。

4����、美國(guó)總統(tǒng)大選結(jié)束

近期影響國(guó)際市場(chǎng)的重要關(guān)注點(diǎn)就是美國(guó)大選,如今美國(guó)大選已“塵埃落定”����,對(duì)此結(jié)果市場(chǎng)預(yù)期未來(lái)中美緊張關(guān)系或得以緩和,從而刺激美豆期價(jià)大幅走高�,直接飆升至近4年以來(lái)的最新高點(diǎn)至1118美分���。

5�����、11月份USDA報(bào)告利多

11月份USDA供需報(bào)告數(shù)據(jù)顯示,美新豆播種面積8310萬(wàn)英畝(上年7610萬(wàn)英畝)�,收割面積8230萬(wàn)英畝(上年7500萬(wàn)英畝),單產(chǎn)50.7蒲(預(yù)期51.7蒲���、上月51.9蒲����、上年47.4蒲)��,產(chǎn)量41.70億蒲(預(yù)期42.53億蒲�、上月42.68億蒲、上年35.52億蒲)�,出口22.00億蒲(上月22.00億蒲、上年16.76億蒲)��,壓榨21.80億蒲(上月21.80億蒲�����、上年21.65億蒲)��,期末庫(kù)存1.90億蒲(預(yù)期2.39億蒲,上月2.90億蒲����、上年5.75億蒲)���。雖然美豆出口及壓榨預(yù)估均維持不變�����,但是美豆單產(chǎn)及產(chǎn)量下調(diào)幅度均大于市場(chǎng)預(yù)期�,從而令新季結(jié)轉(zhuǎn)庫(kù)存出現(xiàn)超出預(yù)期的調(diào)降,受此提振�,報(bào)告公布之后美豆大幅拉漲��,期價(jià)再次創(chuàng)出新高至1153美分��。

二�、對(duì)我國(guó)大豆市場(chǎng)影響

1���、 進(jìn)口大豆成本增加����,側(cè)面提振國(guó)產(chǎn)大豆價(jià)格

隨著美豆期價(jià)的不斷攀升�����,我國(guó)進(jìn)口大豆成本也在隨著增加��,從巴西及阿根廷大豆進(jìn)口完稅價(jià)就可以看出�����,我國(guó)大豆進(jìn)口成本也是一路攀升�����,目前已經(jīng)接近1.9元/噸附近����。美豆方面��,截止11月10日我國(guó)進(jìn)口美豆完稅價(jià)在3800元/噸附近(進(jìn)口關(guān)稅3%)���,較5月份的3000元/噸增加幅度達(dá)到26.6%���。進(jìn)口大豆成本的大幅增加,無(wú)疑對(duì)國(guó)產(chǎn)大豆價(jià)格帶來(lái)一定的支撐����。

2��、進(jìn)口大豆到港量龐大�,部分?jǐn)D占國(guó)產(chǎn)大豆空間

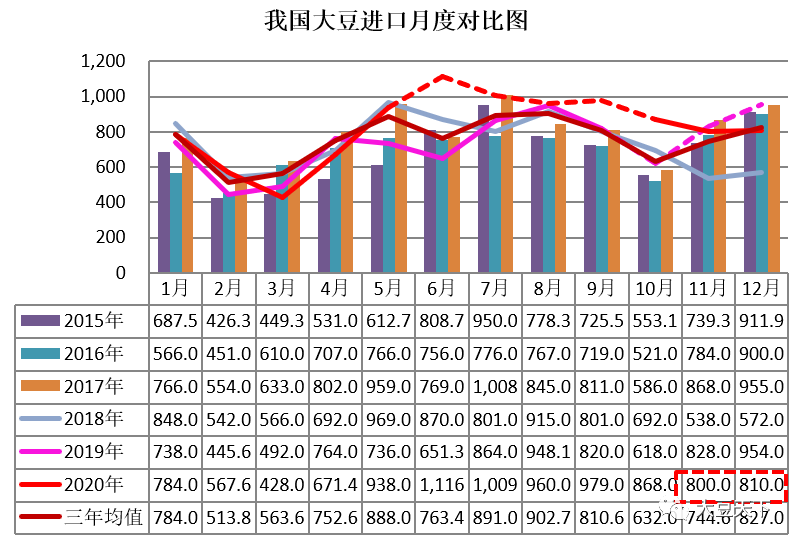

上文提到,我國(guó)對(duì)美豆��、巴西等國(guó)大豆需求不斷增加���,10月份中國(guó)大豆進(jìn)口量比去年同期提高41%,盡管?chē)?guó)家對(duì)轉(zhuǎn)基因大豆流入食品領(lǐng)域有嚴(yán)禁的控制��,但是依然存在不少企業(yè)用轉(zhuǎn)基因大豆替代非轉(zhuǎn)大豆進(jìn)行加工�,這就擠占了部分國(guó)產(chǎn)大豆的市場(chǎng)份額��,對(duì)國(guó)產(chǎn)大豆價(jià)格無(wú)疑是承壓����。

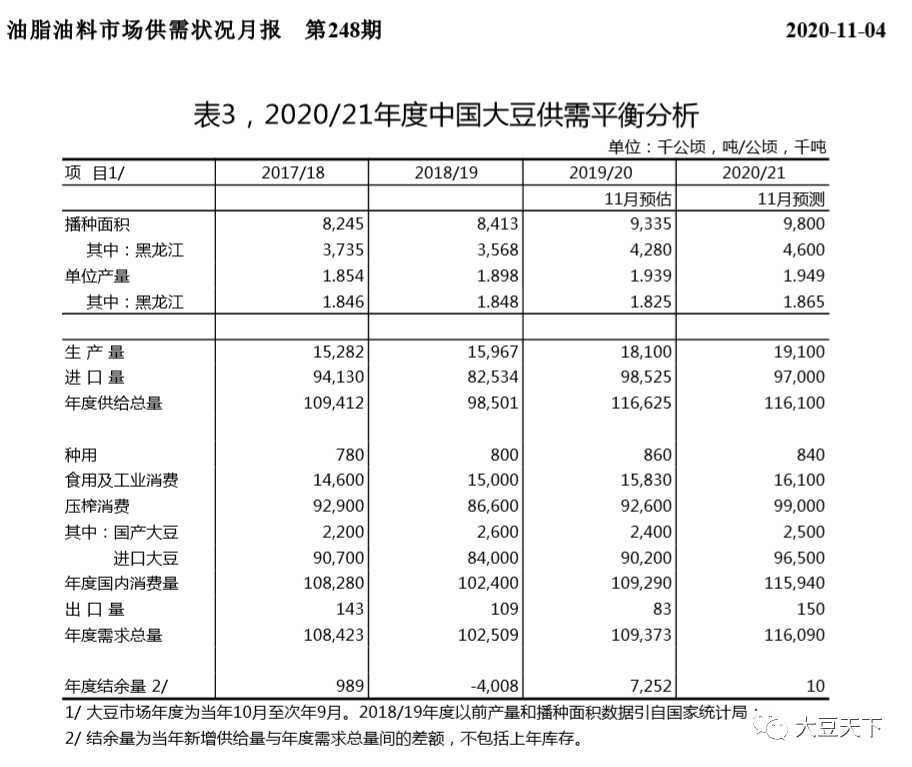

然而,進(jìn)口大豆及國(guó)產(chǎn)大豆歸根結(jié)底是兩個(gè)品種�,國(guó)產(chǎn)大豆價(jià)格更多的是取決于國(guó)內(nèi)的基本面情況��,當(dāng)前國(guó)產(chǎn)大豆集中上量困難�����,加上下游需求良好,短期的供需失衡����,導(dǎo)致黑龍江省個(gè)別主產(chǎn)區(qū)現(xiàn)貨價(jià)格在2.5元/斤左右,銷(xiāo)區(qū)現(xiàn)貨價(jià)格逼近3元/斤左右����,期貨盤(pán)面主力合約也是一路高漲至5300元/噸的高位�。后期能否持續(xù),主要還是要看供需情況��。國(guó)家糧油信息中心最新數(shù)據(jù)顯示�,今年黑龍江大豆受臺(tái)風(fēng)影響較小��,預(yù)計(jì)單產(chǎn)高于上年����,全國(guó)大豆平均單產(chǎn)預(yù)計(jì)為 1.949 噸/公頃,同比增長(zhǎng) 0.52%�,加上大豆播種面積增加,預(yù)計(jì) 2020 年全國(guó)大豆總產(chǎn)量為 1910 萬(wàn)噸���,同比增加 100 萬(wàn)噸����。從供給端來(lái)看���,今年國(guó)產(chǎn)大豆較為充裕,對(duì)價(jià)格會(huì)形成壓力�����。另外�����,盡管進(jìn)口大豆對(duì)國(guó)產(chǎn)大豆價(jià)格影響有限��,但是11月份USDA供需報(bào)告數(shù)據(jù)顯示2020/21年度我國(guó)進(jìn)口大豆將高達(dá)1億噸���,如此龐大的進(jìn)口量或階段性對(duì)國(guó)產(chǎn)大豆價(jià)格形成沖擊,令其價(jià)格承壓���。