蘋果種植與貿(mào)易行業(yè)是供給充足背景下產(chǎn)能持續(xù)增長的行業(yè)。在食品消費(fèi)轉(zhuǎn)向追求質(zhì)量與性價(jià)比的環(huán)境下�����,豐富的產(chǎn)量是限制價(jià)格上漲的主要原因���,只要種植階段沒有出現(xiàn)嚴(yán)重的減產(chǎn)�,蘋果的價(jià)格最終會回歸到相對低廉且穩(wěn)定的水平�。

生產(chǎn)期間以凍害為導(dǎo)火索的第一次價(jià)格波動是本年度蘋果的主要行情。由于霜凍發(fā)生的時(shí)間點(diǎn)比較靠前�,價(jià)格的想象空間和彈性較大,構(gòu)筑了年內(nèi)的期價(jià)高點(diǎn)����,并在蘋果生產(chǎn)過程中逐步證偽過于悲觀的產(chǎn)量預(yù)期。這輪行情也讓市場認(rèn)識到����,在種植分布擴(kuò)大的環(huán)境下,單純的局部霜凍不影響整體豐產(chǎn)�。

收購期間開啟的第二次價(jià)格波動是基于收購價(jià)格的超預(yù)期上行。在國慶期間����,市場出現(xiàn)現(xiàn)貨收購價(jià)格跳漲的情況,超越市場預(yù)期����。其本質(zhì)上是現(xiàn)貨中的外來貿(mào)易商、投機(jī)資金在蘋果收購過程中掀起的一場搶收大戲�。而大戲落幕,蘋果價(jià)格終究回歸到本身的價(jià)值中去�����。

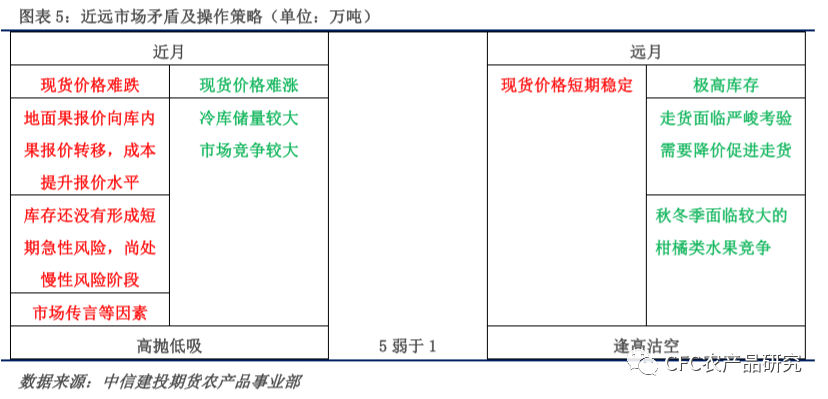

兩組行情之后����,市場開始進(jìn)入以相對穩(wěn)定的現(xiàn)貨價(jià)格為錨,以庫存消化為軸的新階段�,我們認(rèn)為,這一階段市場的波動將明顯減小����,更多以區(qū)間震蕩的模式進(jìn)行,而隨著庫存風(fēng)險(xiǎn)從理論走向現(xiàn)實(shí)����,遠(yuǎn)月合約貼水近月合約的狀況應(yīng)成為常態(tài)���。

首先,對于近月合約來說��,市場以現(xiàn)貨定價(jià)為基準(zhǔn)來衡量倉單的成本和價(jià)值�。前期靜態(tài)成本較高的庫存短期不會以虧本的現(xiàn)貨價(jià)格來進(jìn)行銷售,現(xiàn)貨市場在下樹沖擊結(jié)束之后�,一般將進(jìn)入平穩(wěn)銷售期,價(jià)格穩(wěn)定為主�����,在車板交割條件下����,盤面很難以大幅偏離現(xiàn)貨市場的價(jià)格來運(yùn)行。

而對于遠(yuǎn)月合約來說�,庫存數(shù)據(jù)主導(dǎo)了市場預(yù)期,已經(jīng)形成了對上方空間的明顯壓制�,是逢高沽空的布置重點(diǎn)。對于新季合約來說���,過高的價(jià)格是空中樓閣���,沒有支撐終有一天會倒塌�����。

一、現(xiàn)貨市場

近月以現(xiàn)貨為錨�,價(jià)格圍繞現(xiàn)貨進(jìn)行波動,因此����,很有必要梳理現(xiàn)貨市場的價(jià)格走勢。

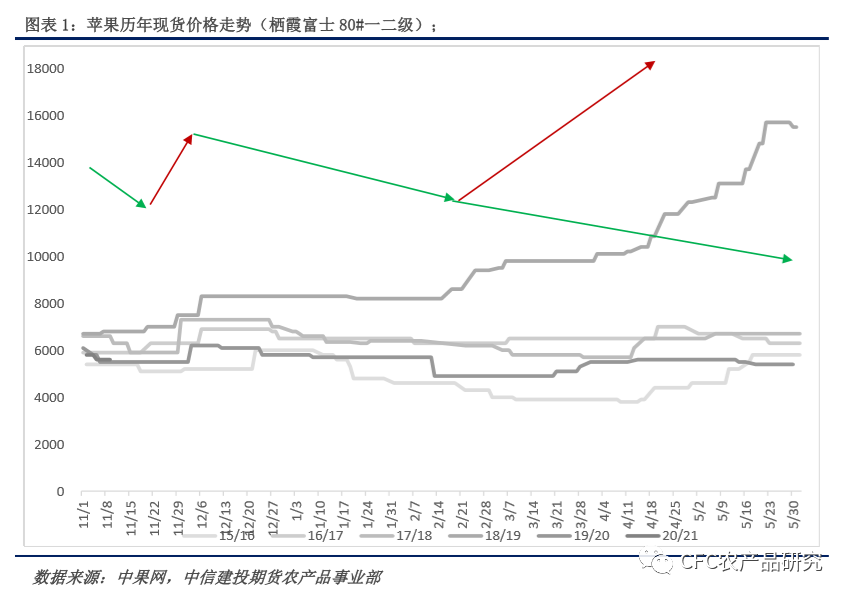

蘋果現(xiàn)貨市場的價(jià)格走勢具有明顯的季節(jié)性����,而這一季節(jié)性與其他品種的季節(jié)性都有所不同,具有其獨(dú)特性��。我們可以把整個(gè)蘋果大量下樹之后到5月清庫的價(jià)格走勢分為四段�。

(1) 下樹入庫階段:大量蘋果下樹,尤其在霜降之后�����,下樹蘋果的價(jià)值下行����,沖擊現(xiàn)貨市場�,因此一般呈現(xiàn)前高后低的局面���;

(2) 入庫完成階段:市場報(bào)價(jià)由地面果轉(zhuǎn)向庫內(nèi)果�����,價(jià)格中樞提升����,同時(shí)面臨雙誕(旦)備貨����,可能出現(xiàn)較好走貨行情,價(jià)格得到提振��;

(3) 春冬消費(fèi)季節(jié):庫存充裕�����,成本穩(wěn)固����,面臨柑橘類水果競爭����,同時(shí)面臨各區(qū)域蘋果之間的內(nèi)部競爭��,一般為西部蘋果的出貨窗口���,價(jià)格總體穩(wěn)定為主;

(4) 春夏消費(fèi)季節(jié):價(jià)格因庫存和走貨快慢不同而產(chǎn)生比較明顯的分化����,同時(shí)后期由于庫存減少,市場可能出現(xiàn)炒作和恐慌兩種極端情況����。

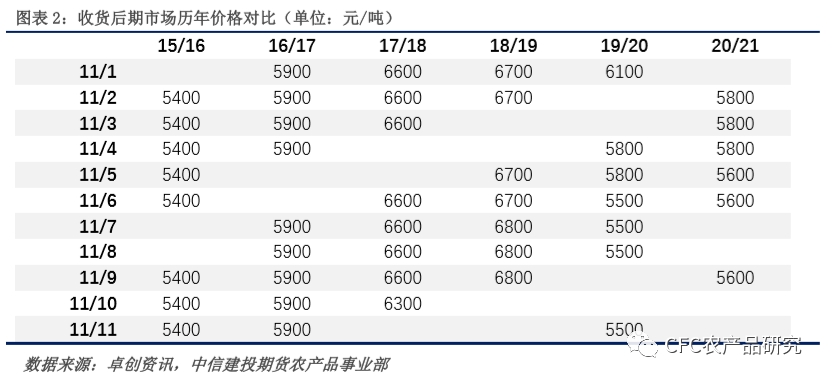

對比歷年收貨后期的價(jià)格,今年蘋果總體價(jià)格位于近五年的相對低位���,高于15/16��,與19/20年基本持平�。結(jié)合歷史現(xiàn)貨價(jià)格的運(yùn)動軌跡��,12月之前還有可能出現(xiàn)部分區(qū)域小幅的價(jià)格下滑����,但總體下方空間不多��。從這個(gè)層面上來說�,現(xiàn)貨價(jià)格偏弱的這一因素已經(jīng)以現(xiàn)實(shí)的現(xiàn)貨價(jià)格作為呈現(xiàn)反映到盤面價(jià)格當(dāng)中了�����。

那么當(dāng)前我們處于從第一階段向第二階段轉(zhuǎn)移的時(shí)期�����。本年度比較特殊���,在收購前期市場的價(jià)格波動劇烈�����,導(dǎo)致庫存蘋果的靜態(tài)成本參差不齊��,平均成本受到拉抬�����,從地面果到庫存果轉(zhuǎn)換的過程當(dāng)中���,價(jià)格變化可能位于偏高水平����,這是未來主要需要注意的風(fēng)險(xiǎn)點(diǎn)�。

二、 庫存情況

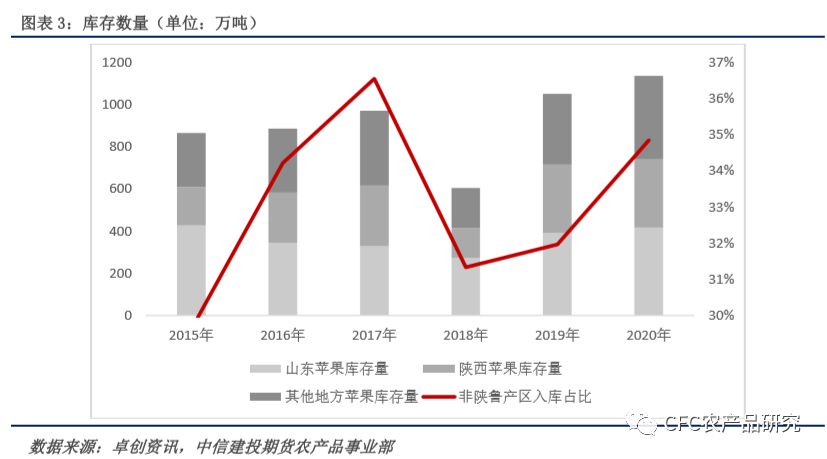

根據(jù)卓創(chuàng)蘋果庫存數(shù)據(jù)���,上周蘋果全國庫存為1135.8萬噸���,創(chuàng)歷史新高��,超過19年同期14%��,超過19年最高水平8%�����,處于市場預(yù)期的上沿���。陜西蘋果庫存為323.3萬噸����,與去年同期持平,主要增長來自于山東�,達(dá)到了創(chuàng)紀(jì)錄的416.72萬噸,較去年同期增長9.6%�。

可以看到,盡管西北區(qū)域受到點(diǎn)�、片狀凍害影響,但入庫水平不降�,確認(rèn)了前期我們所說的次優(yōu)生產(chǎn)區(qū)生產(chǎn)形勢良好的判斷,同時(shí)也是因?yàn)樵缙诟邇r(jià)消化數(shù)量不足�,導(dǎo)致最終非計(jì)劃性入庫增多。

同樣的情況在山東地區(qū)表現(xiàn)更加明顯��,入庫數(shù)量首次突破400萬噸的水平�����,尤其是收購中后期�,外地客商減少,被動入庫增加���。

此外��,值得注意的是��,非魯陜庫存從占比和絕對數(shù)量上都來到極高水平����,占據(jù)了三分之一的庫存量,成為新增的不確定性因素�����。一方面有甘肅等優(yōu)生產(chǎn)區(qū)庫存��,另一方面����,今年河北、遼寧等地庫存數(shù)量也不容小覷�����,從量價(jià)兩方面壓制傳統(tǒng)儲存區(qū)�����。

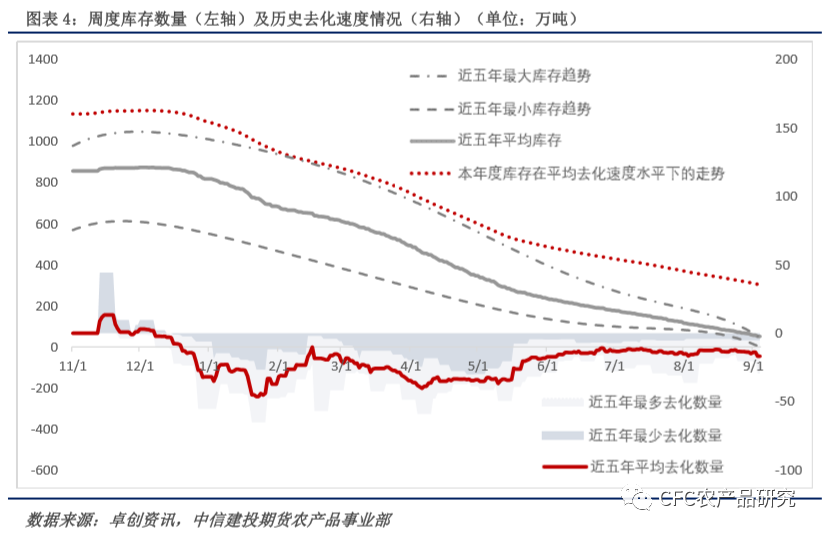

當(dāng)前還有少部分蘋果等待入庫�,預(yù)計(jì)庫存數(shù)據(jù)再11月中下旬達(dá)到高點(diǎn)�����,在12月之后進(jìn)行庫存的去化。而庫存的去化速度是遠(yuǎn)月合約價(jià)值走向的關(guān)鍵因素��。

庫存的去化速度取決于兩個(gè)方面�����,一個(gè)是消費(fèi)的季節(jié)性�,一個(gè)是蘋果本身的價(jià)格情況。從庫存去化的季節(jié)性來講�����,下圖可以看到�����,以春節(jié)為主的冬春消費(fèi)季和3~5月之間的春夏消費(fèi)季是主要的出庫高峰���。在今年偏高的庫存環(huán)境下�����,春節(jié)前后的走貨速度基本上就決定了未來風(fēng)險(xiǎn)程度��。

按照平均的出庫進(jìn)度來進(jìn)行預(yù)測�����,本年度過高的庫存水平在5月之前是很難進(jìn)行充分釋放的����,而要增加去化的總體速度,就只能夠降低蘋果的銷售價(jià)格�����。但與快速出庫形成鮮明對比的是��,一旦完成入庫��,蘋果本身的成本有所提升�����,同時(shí)���,相比地面果直接銷售,又增加了銷售的時(shí)間窗口����。在這樣的環(huán)境下�����,庫存蘋果快速降價(jià)基本沒有可能�,同時(shí)還會因?yàn)榈孛孓D(zhuǎn)庫內(nèi)形成報(bào)價(jià)上的中樞提升�,從而形成高庫存 – 高價(jià)格 – 緩去化 – 高庫存的惡性循環(huán)。

三����、行情策略

蘋果市場的調(diào)性使得急漲急跌并不需要明顯的基本面支撐,但真正的趨勢行情仍然需要基本面的長期支撐���。短期蘋果的反彈�,我們認(rèn)為市場主要由資金的進(jìn)出影響�,而資金的進(jìn)出主要有三個(gè)方面:

(1) 基于庫存數(shù)據(jù)出爐的利空出盡,價(jià)格相對偏低吸引多頭入場��;

(2) 空頭止盈離場���;

(3) 市場傳言導(dǎo)致的資金入場���。

而隨著盤面價(jià)格出現(xiàn)一定程度反彈��,預(yù)期市場將有對基本面的重新回歸���。進(jìn)入蘋果庫內(nèi)果銷售階段,交易者應(yīng)該追逐更好的盈虧比�。

我們認(rèn)為,現(xiàn)貨是近月的錨�,現(xiàn)貨難下跌,近月有壓制�,也有支撐,恐形成寬幅震蕩的局面�����;遠(yuǎn)月依靠預(yù)期定價(jià)����,預(yù)期依靠庫存和走貨,走貨依賴于價(jià)格的下行���,而無論價(jià)格是否下行�����、何時(shí)下行�����,對于遠(yuǎn)月來說都不是好消息���。

遠(yuǎn)月蘋果成本更高(主要在于庫存原料較好),且貿(mào)易商在3月之前很難對貿(mào)易利潤的追求很難轉(zhuǎn)折���,這就形成了傳統(tǒng)的contango價(jià)格結(jié)構(gòu)�����。但蘋果的儲藏不具備增值功能��,實(shí)際上只是延展貿(mào)易窗口�����,在現(xiàn)貨貿(mào)易商的行為模式下�����,并不需要給到對于遠(yuǎn)期的升水來維持庫存�。

四����、彩蛋:蘋果2110合約

蘋果2110合約當(dāng)前還是純預(yù)期因素主導(dǎo)的合約�����,尤其市場在未來交易的第一個(gè)重要因素就是明年春季的天氣問題����,這樣的環(huán)境下����,短期偏強(qiáng)運(yùn)行是可以理解的。加之市場對于交割品在合約規(guī)則修改之后的理解不同�����,產(chǎn)業(yè)套保方對于明年的生產(chǎn)情況也不明確��,多頭資金提前掀起腥風(fēng)血雨也在情理之中���。

交易所給出的6300元/噸的掛牌價(jià)我們認(rèn)為是相對公允的��。參考過去幾年的現(xiàn)貨價(jià)格����,結(jié)合現(xiàn)貨市場的標(biāo)準(zhǔn),我們認(rèn)為按照5600左右的成本���,加上700元左右的費(fèi)用是相對合理的交割成本。按照交割品的選擇標(biāo)準(zhǔn)�����,對應(yīng)現(xiàn)貨價(jià)格應(yīng)該低于山東80#一二級客商貨���,而這類貨品要出現(xiàn)3.2元/斤以上的價(jià)格是比較困難的����。如果處于正常年份��,7000元/噸的價(jià)格較難達(dá)到����。可以重新回想2018年倒春寒之前的市場走勢��。

不過���,合約的修改上�����,更加貼近現(xiàn)貨�����,也就更加利于買方在交割后實(shí)現(xiàn)交割品對應(yīng)價(jià)格的價(jià)值����,從這個(gè)層面上,原先有的相對成本的貼水將有所減少�����,但這并不改變正常年份下�,正常價(jià)格預(yù)期環(huán)境下,7000元/噸的價(jià)格偏高的事實(shí)�����。