一�、強勢格局邏輯

1�、2019年底到2020年一季度投產(chǎn)較多,但2020年需求遠超預(yù)期�,新增供應(yīng)不及需求新增量�����。

2����、2020年檢修較多。

3��、三季度和四季度投產(chǎn)和復(fù)產(chǎn)盡管如期進行,但開工負荷低位���,新增量較少�����,導(dǎo)致PVC總在一個強現(xiàn)實和弱預(yù)期中徘徊����,然后繼續(xù)走現(xiàn)實路線�,PVC震蕩上行。

4����、近期的強勢格局主要是在前期供需平衡的基礎(chǔ)上,在9月下旬后���,隨著檢修增多+出口增加+內(nèi)需旺季的多重利好共振下��,導(dǎo)致現(xiàn)貨大漲�����,一貨難求����。

5、強基本面下���,庫存持續(xù)大幅去化�����,庫存水平在低位���。廠家?guī)齑嬉苍诘臀唬@種背景下����,廠家不會降價銷售,期貨端的弱預(yù)期會打壓盤面��,但隨基差走強���,盤面會再次反彈。預(yù)期到現(xiàn)實還有距離����,關(guān)注現(xiàn)貨節(jié)奏尋找轉(zhuǎn)折點���。

二、高基差+高價差下��,站在現(xiàn)在的位置���,該如何走呢����?

1��、從基差和價差的結(jié)構(gòu)也能看到�,市場對遠月存在供應(yīng)增加需求減弱的預(yù)期。

2�、平衡表不斷修正,仍趕不上供應(yīng)端的變化����,比如檢修計劃隨時增加和投產(chǎn)沒量產(chǎn)這種大誤差。但由于冬季不宜檢修�,12月-2月份是檢修少的確定性比較大。在這種情況下����,去預(yù)估平衡表��,11月份中上旬仍是去庫�,11月下旬后庫存或能持穩(wěn)���,12月會出現(xiàn)累庫����。那么1月合約理應(yīng)貼水現(xiàn)貨�,但貼水的幅度應(yīng)該是多少呢?

3�、在12月后供應(yīng)緊缺緩解,且12-2月長時間都是累庫格局中��,現(xiàn)貨端應(yīng)該是要給下游一定利潤的�����,下游的成本線在6600-6800元附近����,再加上back結(jié)構(gòu),05在6800以上和01在7300附近都是高估的��。

4���、現(xiàn)貨在7500附近�����,今日基差已走弱�,關(guān)注現(xiàn)貨能否跟上?,F(xiàn)貨短期是一個易漲難跌,但漲幅不大�,且繼續(xù)上漲的時間也不多了,下游虧損越來越多����。

5、01基差和一五價差修復(fù)的力度�����,主要是現(xiàn)貨的拐點時間�,拐點來的早,修復(fù)的早�。否則01將貼水交割,但對于一五價差的空間更大����,但空間大�����,隨01交割臨近��,非產(chǎn)業(yè)客戶將不能入場了����。一五反套現(xiàn)在仍有風(fēng)險�。因此從期貨的交割時間看,01期現(xiàn)套利的基差回歸要比一五價差的風(fēng)險小�����。(庫存拐點時間預(yù)估在11月下旬-12月��,如果再次平衡表出現(xiàn)變化�����,拐點并未到來���,那么反套風(fēng)險較大)��。

6�、從單邊看,01貼水��,現(xiàn)貨難跌�����,頂部難預(yù)測�����。高基差和高價差沒有給單邊較好的入場位置�。

7��、持倉上市以來最高位�����,多空博弈加劇�。多單和一五正套者可部分止盈離場,單邊空和反套暫不適宜入場��,關(guān)注基差���、現(xiàn)貨價格�����、庫存���。

三�、主要圖表

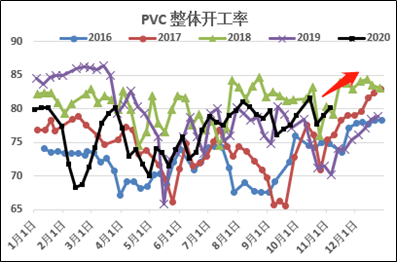

1�、開工率有上行預(yù)期

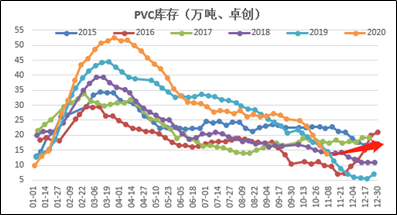

2、庫存有增加預(yù)期

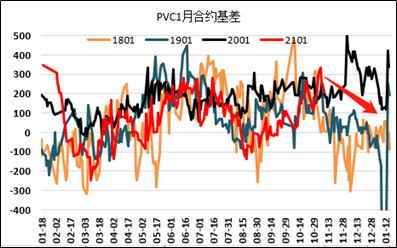

3�、基差有下行預(yù)期

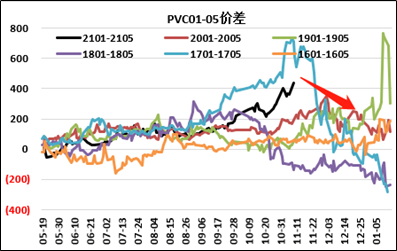

4、價差有下行預(yù)期

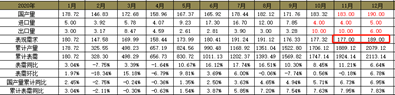

5����、供應(yīng)給的特別謹慎下,11月和12月表需已增加