價格來到高位后,投機層面上�����,不論是貿(mào)易商還是盤面多頭�����,出貨意愿都在增加�。上量進度雖慢但始終帶來供應(yīng)壓力,疊加近期的政策糧和替代品的拍賣�����,如同韁繩拉住了玉米價格這匹烈馬,上方空間縮窄�,回調(diào)概率上升。

然而�,在缺口邏輯和前期臺風(fēng)影響下,本年度農(nóng)戶和貿(mào)易商心理價位較高�,對低價不接受,惜售屯糧情緒下上量進度將會緩于往年���,結(jié)構(gòu)性緊缺短期難以緩解���。基本面上尚未看到趨勢反轉(zhuǎn)的關(guān)鍵性因素��,上漲主基調(diào)難以撼動����,跌幅可能受限。

未來供需形勢關(guān)注重點在于高價下政策導(dǎo)向和替代品的作用����。高糧價抬高飼料價格和養(yǎng)殖成本,高價玉米也使得稻谷小麥高粱等作物替代性大幅增加�����,最終反應(yīng)到玉米需求。進口方面不確定性較大����,可以看到的是官方對720萬噸配額始終沒有松口�����,近期市場再次傳出”中國進一步頒發(fā)玉米進口配額”的消息�。海外機構(gòu)對進口量預(yù)估在2000-3000左右。

01合約的上方空間值得懷疑����,臨儲投放糧和新糧疊加供應(yīng)市場,前期累積的壓力在盤面表現(xiàn)出來�,壓制玉米牛市空間,然而缺口邏輯未破�,回調(diào)幅度受限,繼續(xù)關(guān)注產(chǎn)區(qū)售糧心態(tài)和上量進度操作上短線關(guān)注2500支撐�����,破位關(guān)注2450-2470附近支撐�。

重點關(guān)注:新糧行情,替代品比價,進口消息�����,母豬補欄

一�、現(xiàn)貨市場

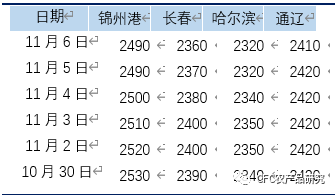

圖表1:玉米現(xiàn)貨價格(元/噸)

數(shù)據(jù)來源:Wind, 中信建投

上周國內(nèi)玉米價格滯漲回調(diào),截止周五�,山東深加工收購價2470-2630元/噸,環(huán)比跌10-60元/噸不等�����;東北收購價2280-2360元/噸�����,個別小幅波動10-50元/噸�����;錦州港20年新糧價格2475-2480元/噸���,環(huán)比下跌55-60元/噸�。東北地區(qū)潮糧價格處于高位�����,售糧利潤弱化了惜售心態(tài),上量進度加快��。周內(nèi)華北深加工早間到貨車輛大增至1321輛����,打壓深加工收購價格。盤面回落抑制市場看漲心態(tài)�����,港口價格受到拖累���。

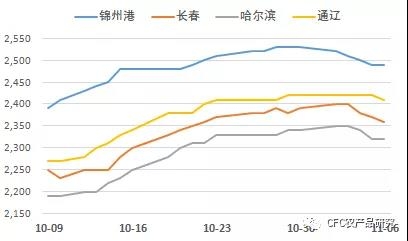

二、南北港口貿(mào)易庫存統(tǒng)計

圖表2:南北港口庫存

數(shù)據(jù)來源:Wind, 中信建投

截止10月23日�����,遼寧四港總庫存333.9萬噸�����。其中錦州港91.2萬噸����,環(huán)比降0.76%��。截至10月30日����,廣東港口谷物庫存為153.5萬噸�,其中內(nèi)貿(mào)庫存38.8萬噸,外貿(mào)庫存40.3萬噸�����。

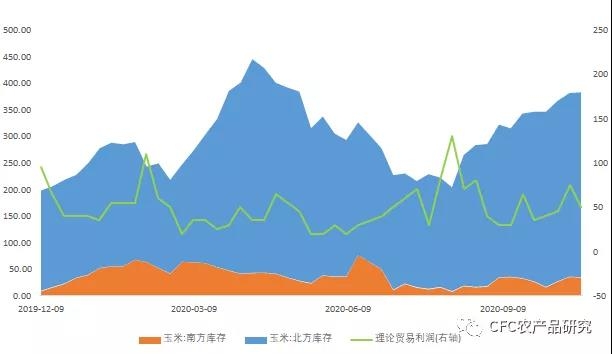

三�����、玉米深加工

數(shù)據(jù)來源:天下糧倉����,中信建投

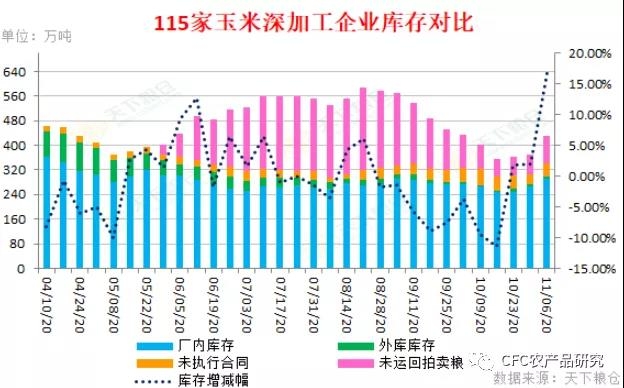

截至11月6日當(dāng)周,玉米深加工企業(yè)玉米庫存總量在492.75萬噸�����,環(huán)比增加69.32萬噸����,增幅在16.37%�����,較去年同期增加92.75萬噸�。上周深加工到貨量增加���,加之東北再次舉行定向拍賣���,部分企業(yè)積極參與,推動深加工整體玉米庫存大增�。

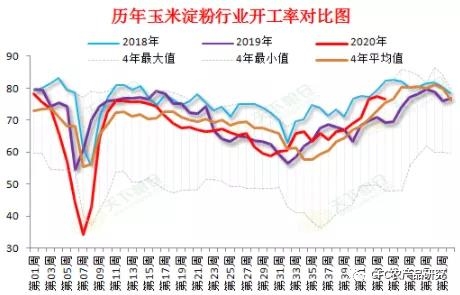

圖表4:淀粉加工開機率和庫存情況

數(shù)據(jù)來源:天下糧倉,中信建投

淀粉價格跟隨玉米來到高位��,而下游對高價接受一般�����,市場走貨明顯放緩���,導(dǎo)致庫存繼續(xù)增加,庫存總量達56.59萬噸��,較前值54.65萬噸增加1.94萬噸。華北玉米到貨穩(wěn)步增量�����,深加工企業(yè)陸續(xù)恢復(fù)生產(chǎn)�����,玉米淀粉企業(yè)開機率有所回升�����,為71.42%�����,較前值68.42%增3.0個百分點��。短期淀粉市場仍以跟隨玉米為主����,現(xiàn)貨或維持高報低走格局。