秋收掃尾����,11月玉米竟以下跌之路開啟�,11月3日錦州港680容重新糧收購價格2450,周環(huán)比下跌30元/噸��。北方港口率先下跌�����,連盤玉米期貨主力合約便如驚弓之鳥���,11月的首個交易日跌幅便超過2.6%�����,多久沒出現(xiàn)過這么大跌幅了����!前兩個交易日分別下跌55元、40元���。五連漲之后��,掉頭急轉(zhuǎn)直下,筆者認為��,是現(xiàn)貨找回場子的體現(xiàn)���,期貨是遲早要回歸現(xiàn)貨的���,玉米現(xiàn)貨也將從眾多替代品中去重新尋找平衡點。

玉米是飼料原料之王���,玉米飼料中消費占總消費60%���,“后臨儲時代”的能量飼料加速多元化,既有以進口為主的高粱和大麥���,也有以國產(chǎn)為主的稻谷跟小麥����。能量飼料價格在經(jīng)過上一輪大漲大跌周期后,飼料原料采購更加靈活���,配方中不同能量飼料幾乎具有完全的可替代性����,配方占比更是隨著比價關(guān)系不斷調(diào)整�����。

回顧過去�����,在2015年��,玉米直接或間接進口量合計超過4000萬噸�,雖然玉米國際貿(mào)易受配額限制年度進出口量較小,但玉米的產(chǎn)業(yè)鏈條很長��,2019年我國直接進口玉米450萬噸走�,而間接進口玉米替代品或產(chǎn)業(yè)鏈下游產(chǎn)品及替代品(高粱、大麥��、DDGS�����、豬牛羊肉、燃料乙醇等)超過1500萬噸�,玉米直接或間接進口量合計在2000萬噸左右,從出口角度�����,2018年我國直接出口玉米僅1.22萬噸��,間接出口玉米(玉米淀粉�����、果糖��、味精����、氨基酸)超過500萬噸�����。玉米價格的上漲�����,將會導致這些產(chǎn)品進出口量發(fā)生巨大變化,從而打破原有玉米供需平衡關(guān)系�����。

今時����,歷史可能再次重演。

海關(guān)統(tǒng)計數(shù)據(jù)顯示��,2020年1-9月份累計進口玉米�、小麥、高粱�、大麥四個品種共計2087萬噸,已經(jīng)超過了去年全年的總量�����。而且后續(xù)進口規(guī)模依然龐大��。說到進口���,不同于2015年�,今年是真的需要大量進口谷物來補充玉米的缺口,每年世界糧食出口就這么多�,我們采購這么多進口谷物,會把國外的價格都買起來�,這依舊難以打破玉米的強勢,直到引爆小麥市場的需求���。

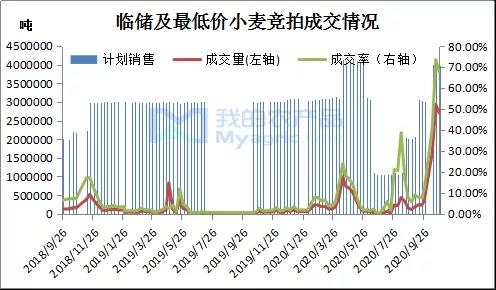

10月28日國家糧食交易中心舉行的最低收購價小麥拍賣成交量高達269.9萬噸�,成交比例平均達到67.74%����,延續(xù)了之前一周的強勁增長勢頭。最高價為每噸2550元���,最低價格為2250元/噸,均價為2356元/噸�,高于6月下旬的成交均價2316元/噸。投放量的增加��,并未給小麥拍賣帶來頹勢�。

小麥在飼料價值上要優(yōu)于玉米,小麥的拍賣底價為2250元/噸���,大幅低于同一地區(qū)的玉米價格����,隨著近期國內(nèi)玉米價格大幅攀升,最近幾周小麥銷售量也在強勁增長�����,飼料廠家大量采購小麥�。10月份小麥拍賣成交供給728萬噸,而9月份成交量只有113萬噸�,月增長率高達544%。并且�,11月份將繼續(xù)舉行最低收購價小麥拍賣,數(shù)量仍是400萬噸����。按這個拍賣法,玉米將很難突破小麥的圍堵�����,玉米要重新考慮與小麥之間的價差����。

“木秀于林,風必摧之”����,玉米可以獨立風騷�,但不能盲目跟風���,過分的高估���,最后必將一地雞毛。價格超過了平衡點�����,其代價就是需求被其他谷物大幅替代����。