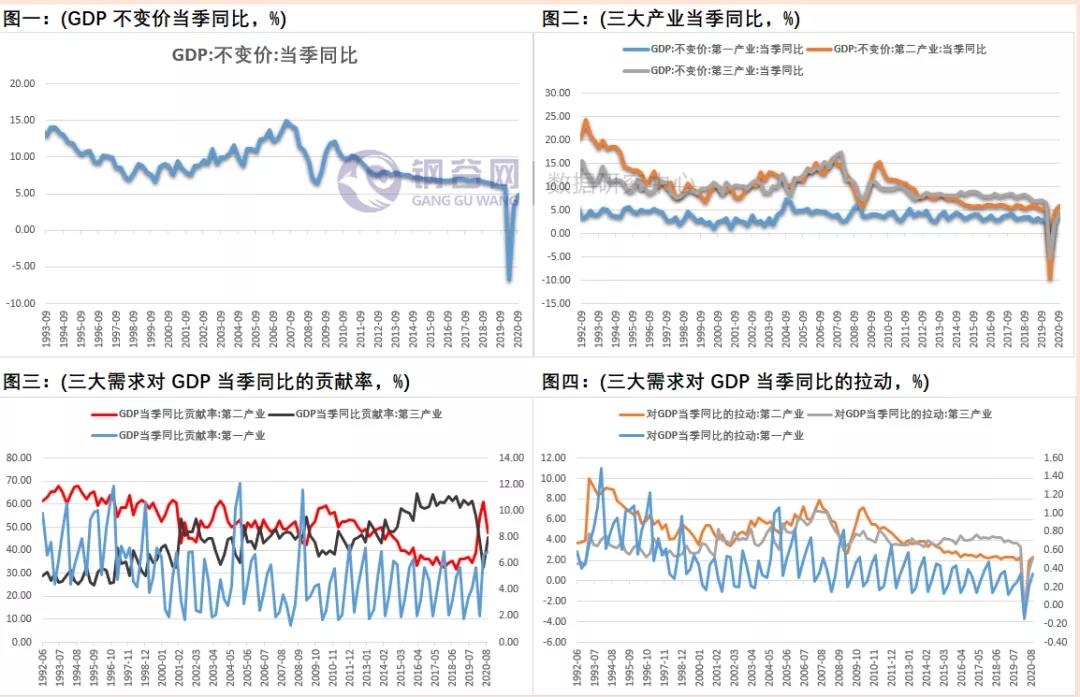

從發(fā)布的季度宏觀經(jīng)濟數(shù)據(jù)來看�����,整體表現(xiàn)“由負轉(zhuǎn)正”�。具體數(shù)據(jù)顯示,前面三個季度 GDP 當季同比分別為-6.8%�����、3.2%和 4.9%,前 三個季度累計同比 0.7%�����。這顯示了國內(nèi)經(jīng)濟正在逐步恢復(fù)今年疫情所帶來的干擾����,呈現(xiàn)復(fù)蘇態(tài)勢。特別是消費端的復(fù)蘇后來居上���,對經(jīng)濟的拉動提升��。

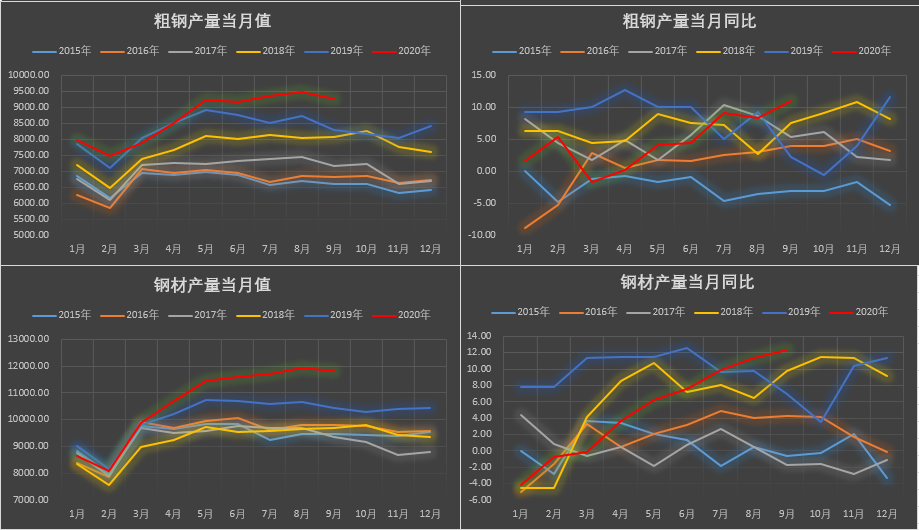

其次���,9月份固定資產(chǎn)投資繼續(xù)同比增長,但新開工數(shù)據(jù)表現(xiàn)欠佳���。從具體數(shù)據(jù)表現(xiàn)來看,1-9月固定資產(chǎn)投資累計增速0.8%�����,較1-8月降幅收窄1.1個百分比,也是年內(nèi)首次轉(zhuǎn)正�。貨幣數(shù)據(jù)方面,9月份社會融資存量增速13.5%��,環(huán)比八月份回升0.2個百分點�。顯示信貸資金仍在繼續(xù)支撐經(jīng)濟活動復(fù)蘇。