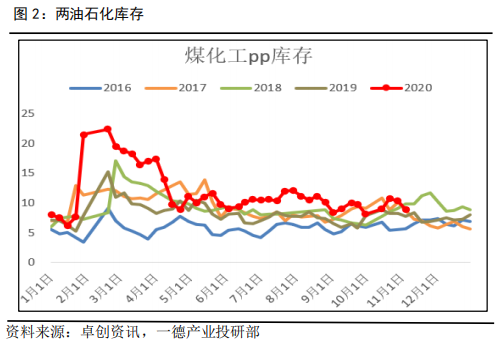

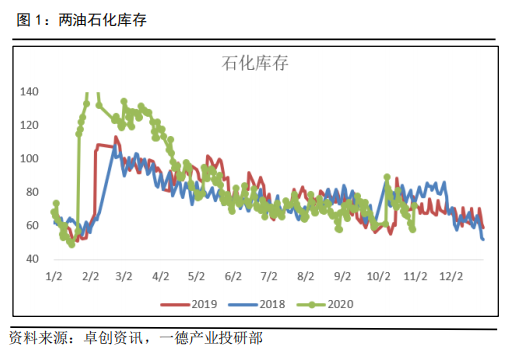

現(xiàn)實(shí)背景是產(chǎn)業(yè)庫存無壓力,尤其是上游石化庫存已經(jīng)偏低����,煤化工庫存環(huán)比也是下降的,下游備貨力度大����。

2、產(chǎn)業(yè)鏈價(jià)格分化

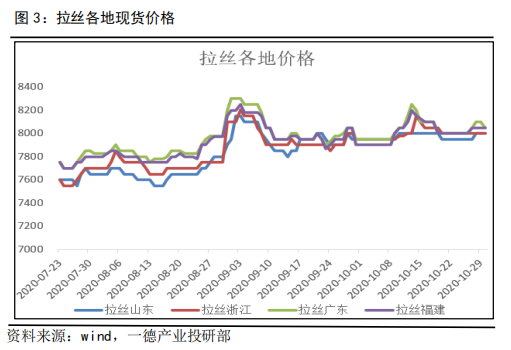

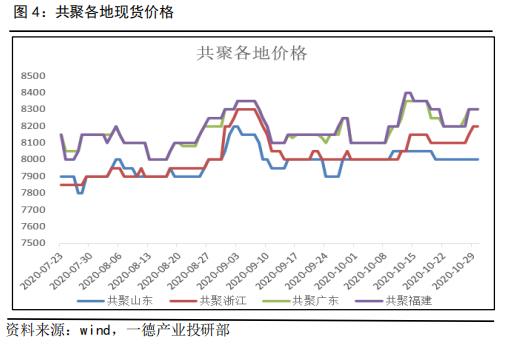

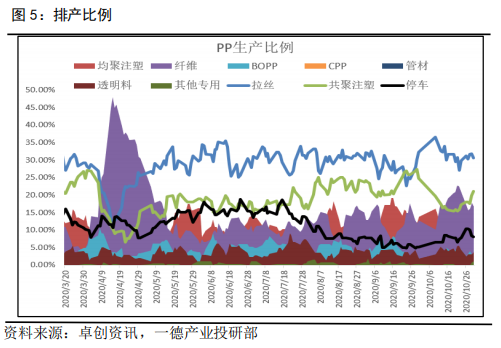

與疫情相關(guān)的行業(yè)產(chǎn)品與原料上漲����,表現(xiàn)在共聚價(jià)格漲幅大于拉絲���,從各品種排產(chǎn)來看��,共聚注塑類與纖維料的比例在增加��,拉絲級別中位水平��,這與需求相吻合。

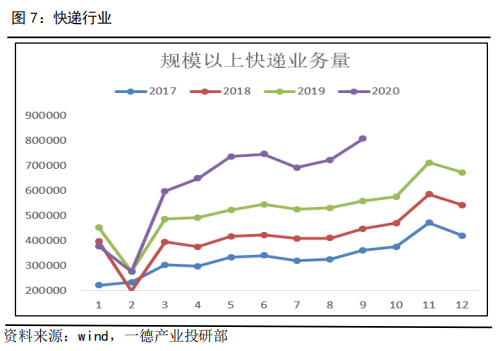

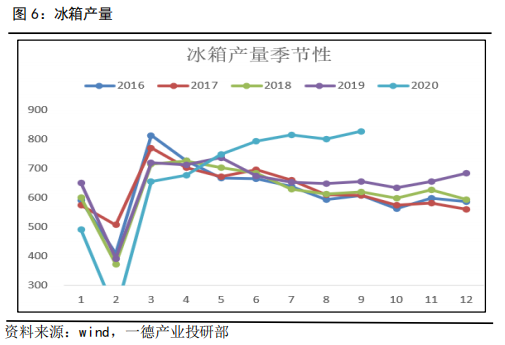

從終端行業(yè)來看��,家電中冰箱(囤貨需求)產(chǎn)量是一大亮點(diǎn)��,9月同比已高達(dá)56%�����,另外快遞行業(yè)業(yè)務(wù)量也是利好因素。

其它行業(yè)品種�����,如丙烯-粉料�����、環(huán)氧丙烷�、丙烯酸等環(huán)比均是走弱的����。

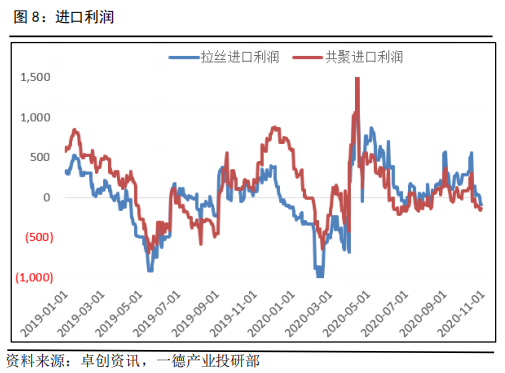

3�、價(jià)格結(jié)構(gòu):盤面<進(jìn)口成本<國內(nèi)現(xiàn)貨

從價(jià)格來看����,盤面8098仍是貼水的,但貼水幅度收窄����,進(jìn)口成本在8140左右�����,國內(nèi)現(xiàn)貨價(jià)格8200-8250�,因此現(xiàn)貨已經(jīng)出現(xiàn)進(jìn)口空間了��,從歷史上來看,進(jìn)口利潤500以上不可持續(xù)���,謹(jǐn)慎者可等盤面拉漲到不合理位置或者升水現(xiàn)貨入場。

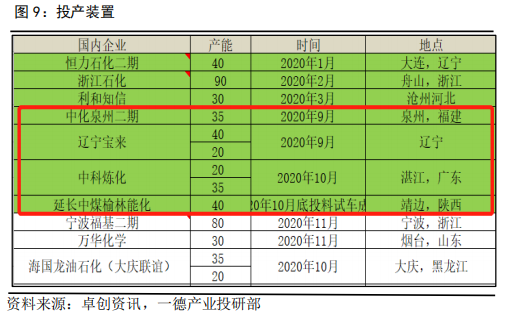

4�����、國內(nèi)新增供應(yīng)釋放需要時(shí)間

中科煉化檢修已恢復(fù),延長中煤榆林能化也投料試車成功�����,11-12月至少還有兩套裝置投產(chǎn)����,供應(yīng)增加是肯定的���,但新裝置的負(fù)荷提升至正常水平需要時(shí)間。

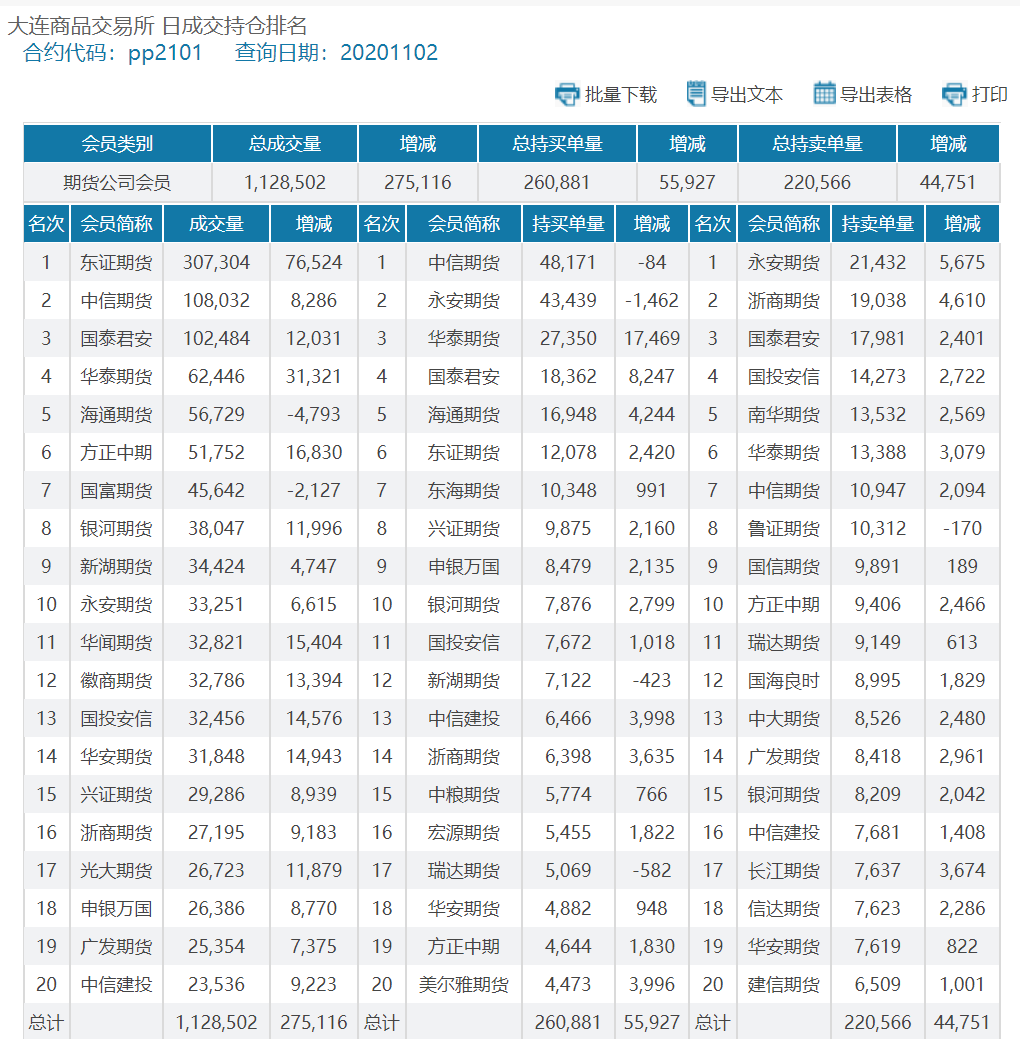

從PP的持倉變化可以大致看出����,多頭席位的增加主要是券商系期貨公司席位��,空頭就則是永安��、浙商偏期現(xiàn)的席位���。