本周玉米繼續(xù)走強(qiáng)�,進(jìn)口配額調(diào)增的傳言似乎絲毫沒有撼動(dòng)盤面的做多情緒。產(chǎn)區(qū)搶糧熱潮和盤面表現(xiàn)相互提振����,支撐糧價(jià)走高����。

本年度玉米市場(chǎng)繼越拍越漲后又出現(xiàn)了越收越漲的現(xiàn)象�����,隨著新糧開始收割��,期現(xiàn)貨價(jià)格卻繼續(xù)走高����。不論是拍賣亦或收割,其背后都有缺口預(yù)期和囤糧心態(tài)的支撐���,也導(dǎo)致了結(jié)構(gòu)性緊缺長(zhǎng)期難以緩解����。

玉米大漲的背后,一是減產(chǎn)預(yù)期使得缺口邏輯進(jìn)一步加強(qiáng),囤糧惜售情緒被放大賣跌不賣漲心態(tài)下上量進(jìn)度緩慢����,其二倒伏玉米的收割成本上升�,抬升新糧底價(jià)����。加之生豬恢復(fù)速度加快��,需求面預(yù)期支撐有力��。另外�����,國(guó)際形勢(shì)復(fù)雜化,國(guó)家對(duì)糧食安全重視級(jí)別繼續(xù)提高���,屯糧是一種底線思維����,支撐農(nóng)產(chǎn)品牛市資金面做多意愿強(qiáng)���,今年投機(jī)的賺錢效應(yīng)也繼續(xù)鼓勵(lì)投機(jī)���。

未來(lái)供需形勢(shì)關(guān)注重點(diǎn)在于高價(jià)下政策導(dǎo)向和替代品的作用。高糧價(jià)抬高飼料價(jià)格和養(yǎng)殖成本�,高價(jià)玉米也使得稻谷小麥高粱等作物替代性大幅增加,最終反應(yīng)到玉米需求��。

進(jìn)口方面不確定性較大,可以看到的是官方對(duì)720萬(wàn)噸配額始終沒有松口���,市場(chǎng)對(duì)此類消息已然脫敏���。本周市場(chǎng)再次傳出”中國(guó)進(jìn)一步頒發(fā)玉米進(jìn)口配額”的消息。海外機(jī)構(gòu)對(duì)進(jìn)口量預(yù)估在2000-3000左右����。

市場(chǎng)對(duì)玉米的主基調(diào)已經(jīng)達(dá)成共識(shí),爭(zhēng)議點(diǎn)在于后期的空間���。大幅回調(diào)的可能性雖然不高�����,但01合約的上方空間已值得懷疑�?����?駸崆榫w下����,短線玉米仍將維持強(qiáng)勢(shì)�,但上方空間縮窄���,操作上空倉(cāng)以觀望為主��,謹(jǐn)慎追高��。趨勢(shì)行情延續(xù)中�����,尚未出現(xiàn)明顯拐點(diǎn)前,暫不建議輕易“摸頂”���。

重點(diǎn)關(guān)注:新糧行情�,進(jìn)口消息�,下游需求恢復(fù),替代品使用

一��、現(xiàn)貨價(jià)格走勢(shì)

本周國(guó)內(nèi)玉米價(jià)格繼續(xù)上漲��,截止本周五�,國(guó)內(nèi)玉米現(xiàn)貨指數(shù)2461元/噸,較上周五(10月23日)2445上漲16元/噸��,較去年同期1849漲612元/噸,漲幅33.10%�。其中,山東地區(qū)深加工企業(yè)玉米收購(gòu)價(jià)2520-2640元/噸����,各企業(yè)較上周五全線繼續(xù)上漲20-100元/噸不等;東北地區(qū)深加工企業(yè)收購(gòu)價(jià)主流區(qū)間2200-2360元/噸�����,個(gè)別企業(yè)較上周五繼續(xù)上漲30-40元/噸�����;遼寧錦州港20年新糧價(jià)格2535元/噸���,較上周五上漲20-35元/噸�,廣東蛇口港口二等陳糧2580-2600元/噸�。

產(chǎn)區(qū)搶糧情緒高漲,支撐東北產(chǎn)區(qū)價(jià)格上調(diào)�����,加之用糧企業(yè)補(bǔ)庫(kù)意愿加強(qiáng),價(jià)格支撐較強(qiáng)��。華北產(chǎn)區(qū)售糧進(jìn)度偏慢�,貿(mào)易商普遍惜售,山東早間到貨車輛再次減少����。成本因素支撐下,港口價(jià)格居高不下�,延續(xù)上漲態(tài)勢(shì)。

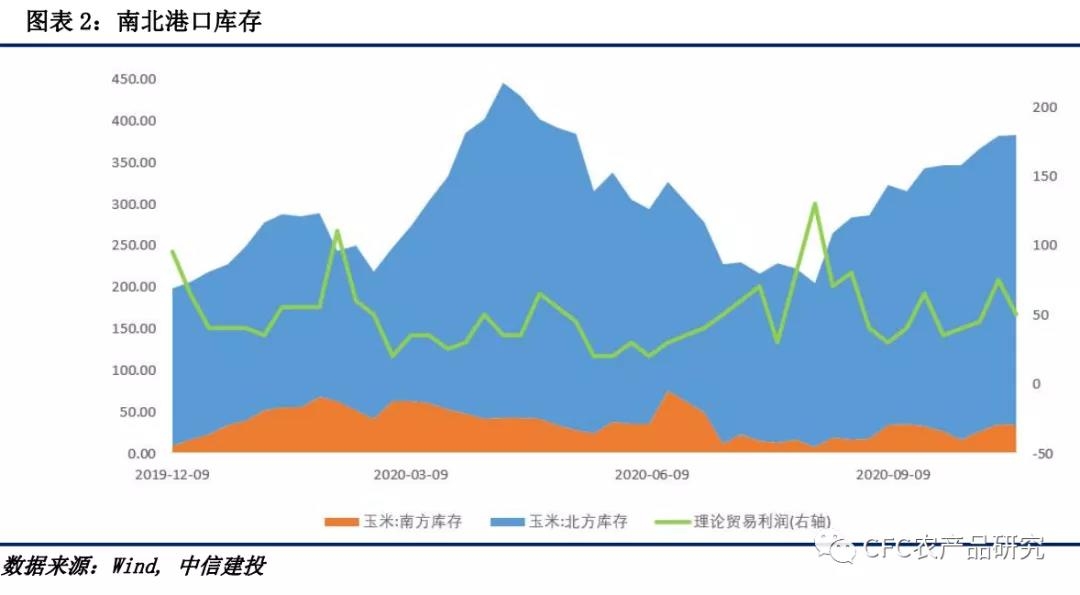

二�、南北港口貿(mào)易庫(kù)存統(tǒng)計(jì)

港口庫(kù)存繼續(xù)增加,截止10月16日���,遼寧四港總庫(kù)存331.7萬(wàn)噸���。截止10月16日��,廣東港口內(nèi)外貿(mào)庫(kù)存166.9萬(wàn)噸�����。截止10月23日廣東港口谷物庫(kù)存為163.6萬(wàn)噸���,其中玉米內(nèi)貿(mào)庫(kù)存34.1萬(wàn)噸����,外貿(mào)庫(kù)存37.3萬(wàn)噸,高粱庫(kù)存27.4萬(wàn)噸����,大麥庫(kù)存為64.8萬(wàn)噸。

近期��,美梁和大麥進(jìn)口激增����。自中美貿(mào)易爭(zhēng)端以來(lái),進(jìn)口美粱數(shù)量急劇萎縮�。今年進(jìn)口高粱數(shù)量大增。海關(guān)數(shù)據(jù)顯示今年1-9月進(jìn)口高粱總量接近350萬(wàn)噸���,同比增加462.83%����。

同樣的反彈還出現(xiàn)在大麥����。中國(guó)宣布從5月19日起對(duì)澳麥征收80.5%反傾銷及反補(bǔ)貼關(guān)稅,極大地打擊了澳麥出口。9月1日海關(guān)總署表示�����,為保護(hù)農(nóng)業(yè)生產(chǎn)和生態(tài)安全����,澳麥進(jìn)口已經(jīng)暫停。中澳大麥中斷�����。反之美麥進(jìn)口大增����,填補(bǔ)了澳麥空缺。據(jù)悉后期還有大量到港�����。

三�����、深加工需求

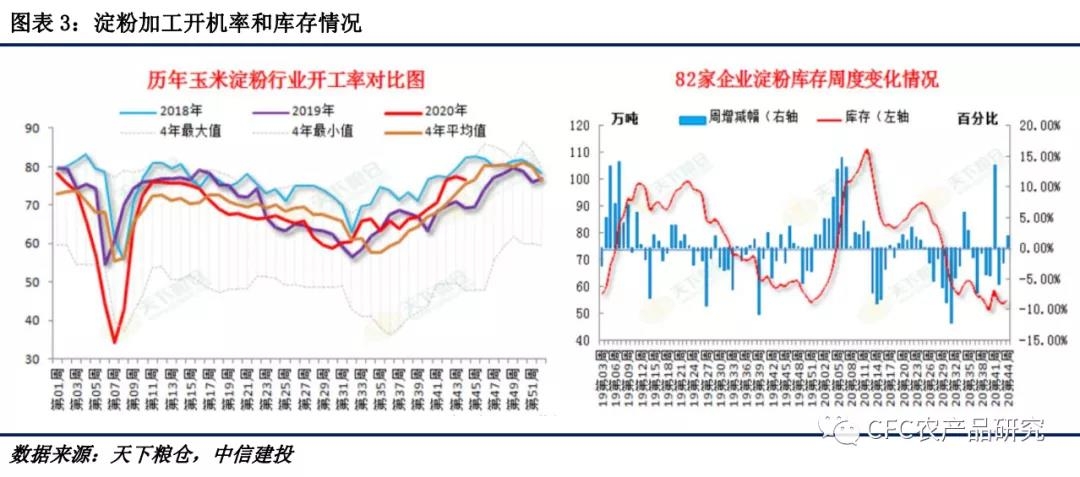

由于華北到貨不佳��,個(gè)別廠家停產(chǎn)減產(chǎn)�����,開機(jī)有所下降�。本周淀粉產(chǎn)出量506772噸,較上周523222噸減少16450噸�����,降幅在3.14%���,本周淀粉行業(yè)開機(jī)率為68.42%�����,較上周70.64%降2.22個(gè)百分點(diǎn)����。原糧玉米繼續(xù)走高����,帶動(dòng)淀粉漲價(jià),然而下游對(duì)高價(jià)接受程度不高����,市場(chǎng)走貨明顯放緩�,本周淀粉庫(kù)存止降回升��,總量達(dá)54.65萬(wàn)噸�,較上周53.58萬(wàn)噸增加1.07萬(wàn)噸,增幅為2.00%��,制約玉米淀粉市場(chǎng)行情����。