市場分歧:1-5價(jià)差結(jié)構(gòu)調(diào)整反映出鄭棉基本面的不同����,短期來看�����,盡管新花加工同比偏快�,但市場難以給出套??臻g�,以及新花質(zhì)量偏低�,帶來新增倉單同比偏低�,加上秋冬紡織訂單火熱��,多頭在近月仍有發(fā)力空間���。而長期來看��,歐洲市場封鎖令下游火熱或僅曇花一現(xiàn)�,全球棉市供需矛盾難進(jìn)一步演化。

行情展望:目前鄭棉估值得到明顯修復(fù),但上漲驅(qū)動(dòng)并不持續(xù)��。隨著新年度籽棉價(jià)格太高����,皮棉成本中樞上移,未來價(jià)格底部上移至13500-14000�。質(zhì)和量基本落地,后續(xù)變化不會(huì)太大�����,未來延續(xù)震蕩走勢的概率較大。行情主導(dǎo)因素還是在于宏觀面和需求端���。在棉花價(jià)格區(qū)間震蕩內(nèi)��,可嘗試逢高短空價(jià)值偏低的5月合約��,逢低做多價(jià)值更高的1月合約����。

軋花廠建議:基差走弱時(shí),擇機(jī)逢高套保����,鎖定利潤,勿賭后市����。

紗廠建議:根據(jù)訂單情況隨行就市采購皮棉�。

投資建議:在棉花價(jià)格區(qū)間震蕩內(nèi)�,可嘗試逢高短空價(jià)值偏低的5月合約,逢低做多價(jià)值更高的1月合約。

一�����、市場分歧與展望

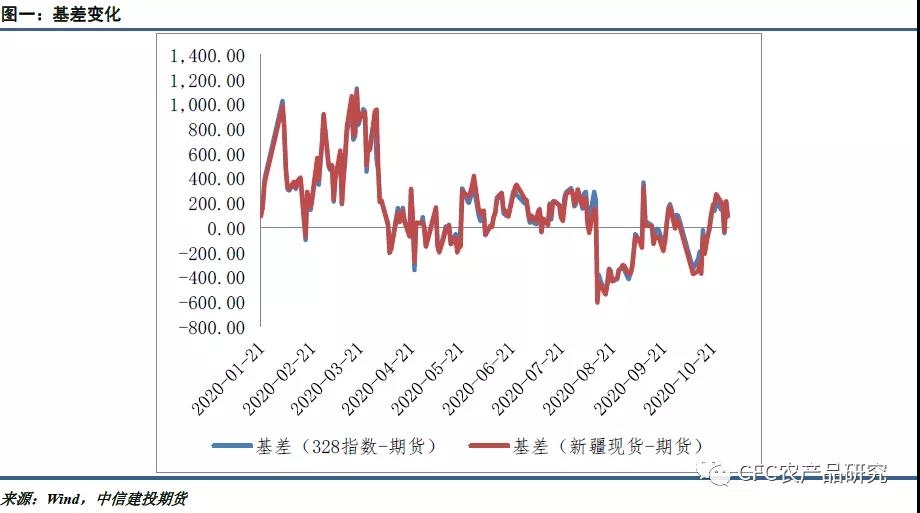

隨從高位回落后�,鄭棉期貨仍維持震蕩走勢���。但月間價(jià)差結(jié)構(gòu)已經(jīng)發(fā)生了明顯的變化���,1-5價(jià)差在10月行情中持續(xù)上漲��,由近月合約貼水轉(zhuǎn)為升水�����?�;仡欉^去幾年的月間價(jià)差,1-5合約價(jià)差長期保持近月貼水的結(jié)構(gòu)�,近五年1-5價(jià)差均值在-750左右,但本月已經(jīng)從9月收盤價(jià)-320來到今天收盤后的115�。這一價(jià)差走勢原因在于基本面的近強(qiáng)遠(yuǎn)弱以及1月合約倉單量不足。

一方面,現(xiàn)貨價(jià)格提振近月強(qiáng)勢表現(xiàn):10月后的棉花市場從供需兩端得到提振���,供應(yīng)端北疆籽棉搶購造成新花成本抬升�����,需求端���,紡織業(yè)金九銀十訂單火爆��,刺激紡企����、布廠進(jìn)行大量原料補(bǔ)庫。另一方面�����,未來行情風(fēng)險(xiǎn)不確定性存在固化了遠(yuǎn)月疲軟態(tài)勢,當(dāng)下歐洲再次進(jìn)入封鎖階段��,宏觀情緒偏弱�,紡織訂單可持續(xù)性存疑。

單純從產(chǎn)業(yè)角度來看���,以中高支產(chǎn)品為主的紡企���、貿(mào)易商的套保買盤更傾向于選擇在1月合約建倉而非5月合約,至少從交割角度來講���,接到高質(zhì)量棉花概率更大�。新年度棉花市場特征之一在于,新花質(zhì)量指標(biāo)同比降低幅度大�,據(jù)了解,北疆皮棉平均長度和比強(qiáng)在27�����,加上對(duì)高質(zhì)量的澳棉進(jìn)口限制��,高質(zhì)量棉花可能存在結(jié)構(gòu)性供應(yīng)不足���。根據(jù)交割規(guī)則��,舊年度陳棉將在3月后注銷倉單��,所以2105交割價(jià)值不及2101交割價(jià)值����。

目前鄭棉估值得到明顯修復(fù)�����,但上漲驅(qū)動(dòng)并不持續(xù)。隨著新年度籽棉價(jià)格太高���,皮棉成本中樞上移��,未來價(jià)格底部上移至13500-14000����。質(zhì)和量基本落地,后續(xù)變化不會(huì)太大����,未來延續(xù)震蕩走勢的概率較大����。行情主導(dǎo)因素還是在于宏觀面和需求端。在棉花價(jià)格區(qū)間震蕩內(nèi)���,可嘗試逢高短空價(jià)值偏低的5月合約�,逢低做多價(jià)值更高的1月合約。

二�����、上周市場回顧

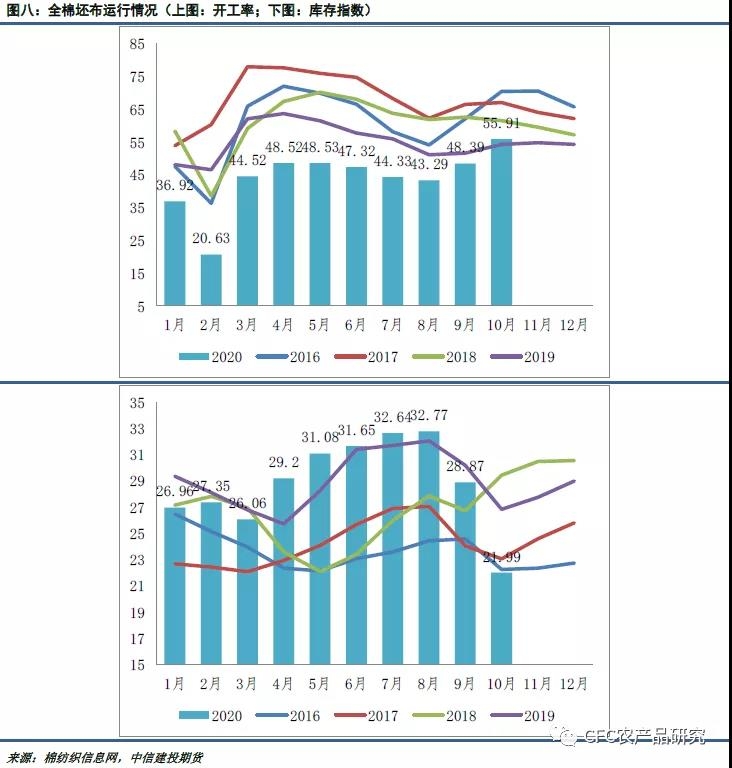

棉紡產(chǎn)業(yè)回顧:上周棉花現(xiàn)貨市場價(jià)格上漲之后略有回落��,現(xiàn)貨成交繼續(xù)走淡�,紡企采購謹(jǐn)慎,以隨用隨買采購為主����,增庫意愿不強(qiáng)。上周棉紗市場交投較前期下降�����,價(jià)格持穩(wěn)震蕩為主,庫存水平繼續(xù)上升��,但仍處低位�����,紡企開機(jī)維穩(wěn)為主���;坯布市場繼續(xù)偏弱���,整體開機(jī)小幅上漲�,產(chǎn)銷基本持平����,庫存積累不明顯,棉紗采購按照訂單數(shù)量購買�����。

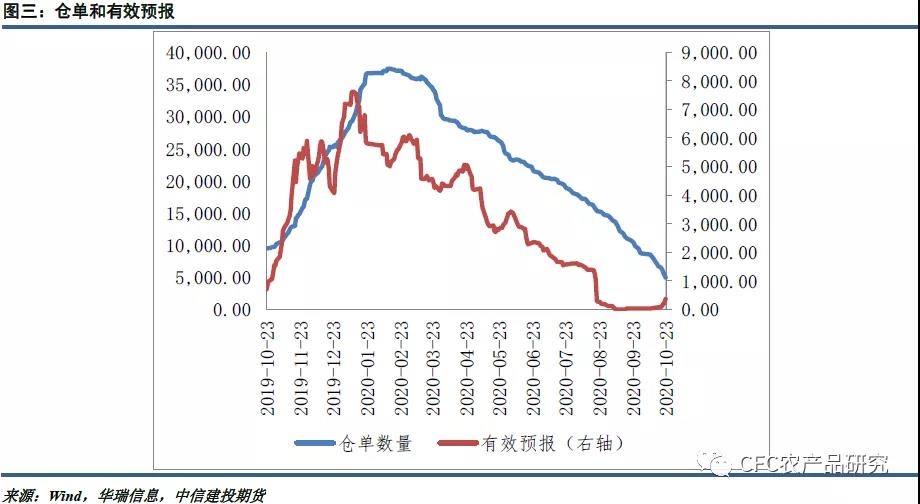

三、其它數(shù)據(jù)

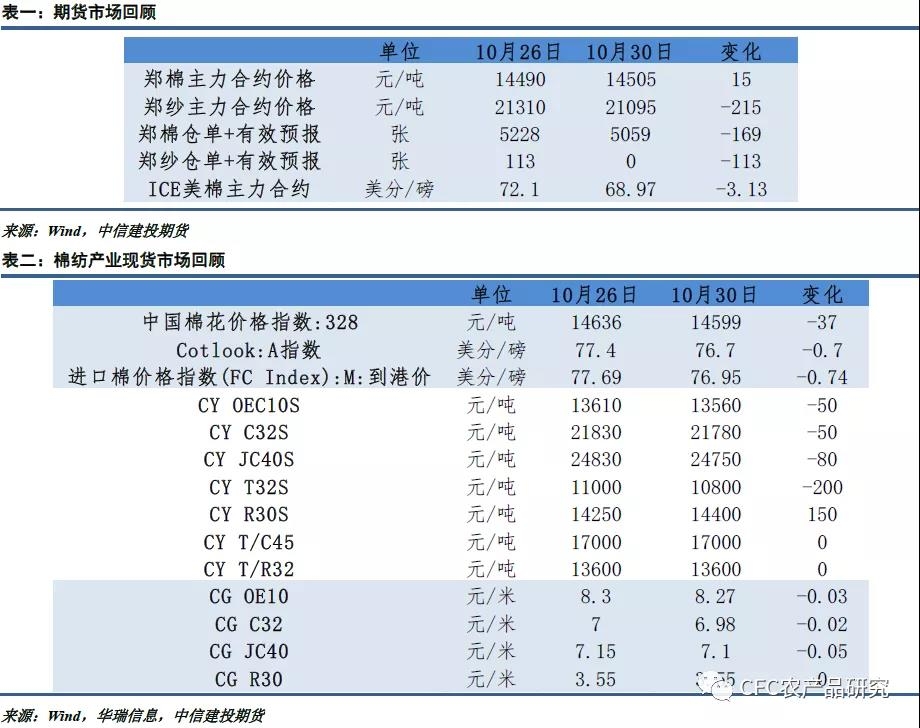

1、期貨市場

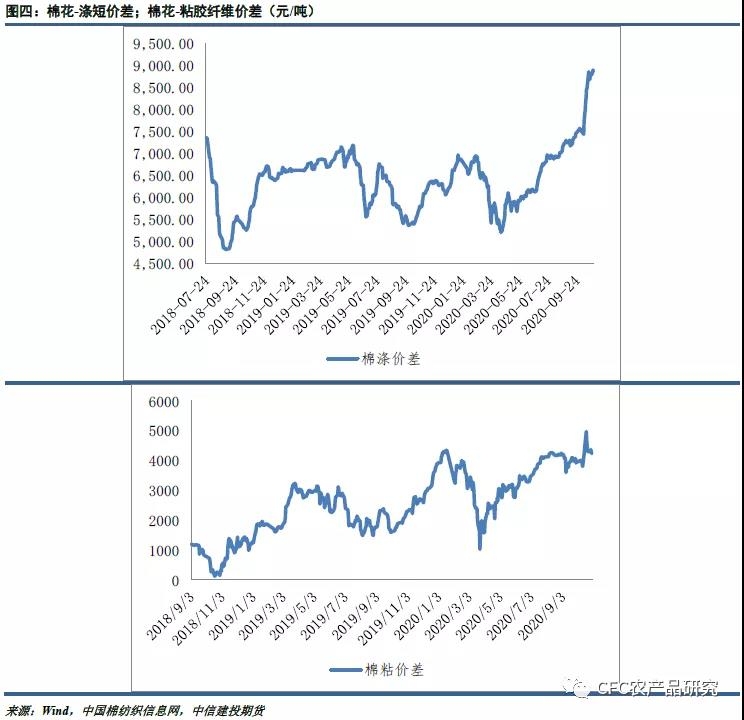

2��、替代品情況

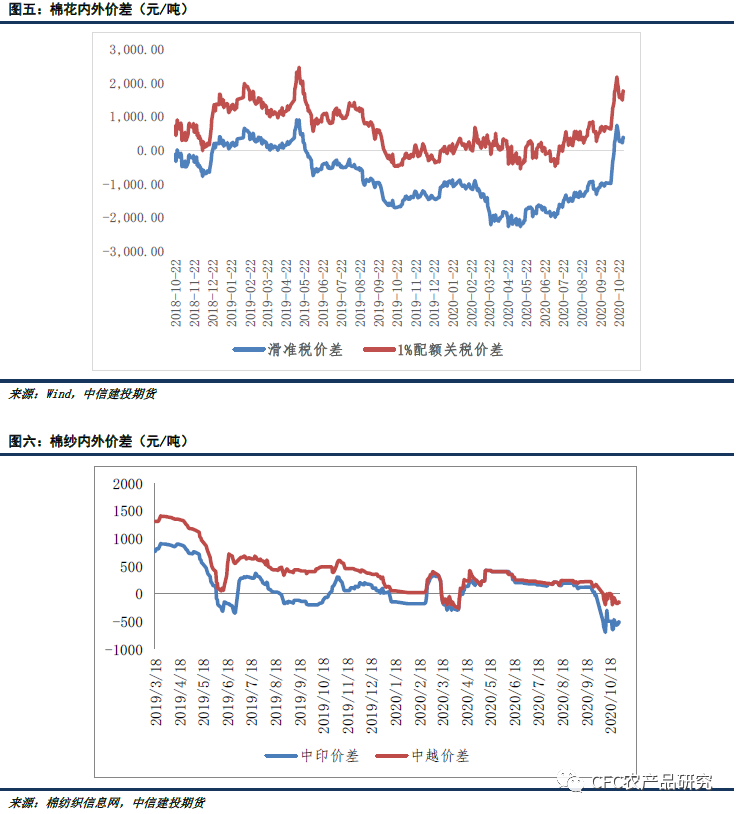

3�、內(nèi)外價(jià)差情況

4、棉紡織行業(yè)情況