本周油脂整體先揚后抑�,對印尼計劃大幅提高棕櫚油產品出口附加稅的預期提振市場,但歐洲疫情發(fā)酵及法德封鎖再度令市場風聲鶴唳��,疊加美國大選前財政刺激計劃的遲遲不能落地���,宏觀不確定性引致的風險偏好下滑令后半周商品市場大幅度回調����。然而,在菜油隨后的強勢發(fā)力下��,豆棕油跌幅被顯著縮窄�����,豆棕菜主力周線反而還錄得0.82%��、2.60%及4.81%不等的漲幅�����。

11月3日美國總統大選投票結果將公布�����,雖從民調上看拜登領先��,但市場仍擔心再度出現4年前的意外����,導致大選靴子落地前市場避險情緒增長����,令短期整體商品市場表現不佳����。隨著下周大選結果落地�����,預計商品市場風險偏好將重新回升����,交易重心將重新回歸商品本身。

回到油脂上��,本周連豆油隨美盤調整有所轉弱�,受巴西降雨改善、播種加速打壓�,但拉尼娜本身對巴西影響較小,且阿根廷播種開局后正面臨著干旱發(fā)酵���,美豆如此偏緊的平衡表可禁不起南美的一絲風吹草動����,預計回調空間有限�����;棕櫚油方面,印尼大幅調增棕櫚油出口levy以支持B30�����,馬棕預期在偏弱的產量及較好的出口前景下累庫緩慢���,印度為抵御通脹正考慮下調植物油進口關稅并擴大進口��,總體題材積極���;而菜油的緊平衡格局自不用贅述�����,本周資金也已經先行聞風而動�����。

從基本面來看����,豆棕菜三大油脂均未見顯著短板��,上行趨勢未見扭轉��。雖然近期宏觀不確定性有所增加���,令油脂盤面受到沖擊,但宏觀沖擊引發(fā)的回調反而可能給出逢低入場的機會���,尋找機會 Buy and Hold�����,靜待風險釋放����。

(一)印尼出口levy調增利好仍有發(fā)酵空間

在生柴補貼基金的資金即將告罄之際���,印尼最近關于如何延續(xù)B30計劃執(zhí)行的討論牽動人心�����。按照此前的備選方案�,不外乎是B30降級�����、減少補貼、增加稅收這幾個主要途徑�����,對B30計劃能否繼續(xù)執(zhí)行的擔憂一度打壓棕櫚油盤面走弱����。但進入本周,事情開始逐漸變得明朗起來����。

根據印尼官方公告,其將通過上調出口levy的方式來增加資金籌集以保障B30的順利執(zhí)行���,但具體稅率還未正式宣布。報道稱新稅率需待印尼財政部簽字后方能實施�����,預計大概率在印尼節(jié)后或中旬左右��。根據目前的市場預期����,印尼毛棕櫚油11月新出口levy將從55美元/噸上調至120美元/噸左右���,如不出意外,按照目前的價格測算��,12月的出口levy將進一步增加至150美元/噸���,勢必將從成本端較大幅度地推升相關產品價格��。

顯而易見�����,馬來西亞將是最直接的受益者��,印尼出口levy及報價的相應上漲將使得需求國轉向馬來西亞采購�,有助于提振馬棕出口�。此外,棕櫚油的替代品豆油����、葵油的出口也將得以受惠。近期產地報價及盤面的強勢已有對印尼增稅預期的部分體現�����,但從上漲幅度上看尚未體現完全,且本周來自宏觀的沖擊令市場暫時忽略了該調稅利好����,待宏觀風險釋放、市場風險偏好回升后����,隨著印尼對正式稅率的官宣,預計仍有進一步的發(fā)酵空間����,可稍作期待。

(二)來自宏觀面的沖擊預計較為有限

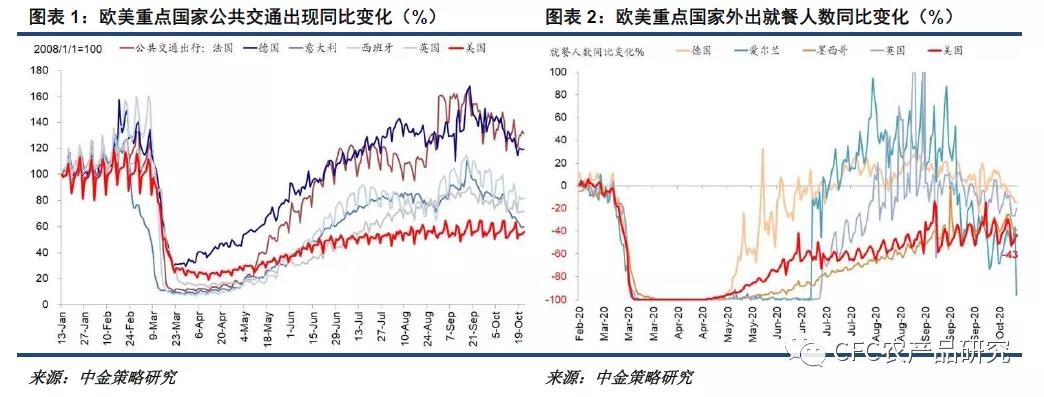

及隨著法德陸續(xù)宣布將開啟新一輪封鎖��,歐洲疫情的發(fā)酵再度令市場風聲鶴唳���,疊加美國財政刺激計劃的遲遲不能落地����,宏觀不確定性引致的風險偏好下滑令后半周商品市場隨股市出現大幅度回調���。但在主要金融市場開啟較大幅度回調后����,市場對歐洲疫情的擔憂開始出現減弱�����,反映于歐洲主要股票市場指數的企穩(wěn)反彈��。

中金公司的研究認為��,雖然近期部分歐洲國家的隔離及封鎖措施有所加強�����,但當前政策的嚴厲程度低于3月�,只要新一輪疫情導致的死亡率不高,疫情帶來的影響將可能更多是局部性而非全局性的逆轉��。而在此前擁有較豐富的抗疫經驗后�����,采取一定的隔離和封鎖措施將有助于對疫情的控制�。如果措施得當,未來幾周可能會逐漸見到歐洲新增確診的見頂回落,市場恐慌情緒不會像3月那樣蔓延����,對情緒的沖擊將只是暫時的。

短期來看��,更大的宏觀風險可能來源于11月3日的美國總統大選�����。雖然目前民調上顯示拜登大幅領先特朗普��,但市場仍擔心再度出現4年前的意外���,導致大選靴子落地前市場風險偏好下滑���,令整體商品市場表現不佳。隨著下周大選結果落地���,預計商品市場風險偏好將重新回升����,交易重心將重新回歸商品本身�����。

從兩個候選人的競選綱領來看�����,無論是誰勝出����,美國對華遏制的長期策略均不會得到改變,這已是市場共識�����。只是相對來看����,拜登的策略可能相對表面上更溫和,極限施壓的力度會有所減弱��,而特朗普則將延續(xù)其一貫風格��,態(tài)度強硬且可能反復無常����。但只要大選后中美關系沒有惡化,第一階段貿易協議可以繼續(xù)推進,對油脂油料市場的沖擊將不會太大�����。

(三)資金對菜油的摩拳擦掌

在豆棕油受到宏觀沖擊之際����,菜油再度發(fā)揮了中流砥柱作用,隨資金涌入走出了一波靚麗走勢�。究其原因,仍離不開其偏緊的供應��,這其實也是老生常談的問題����,只不過在近期重新獲得了資金的關注。

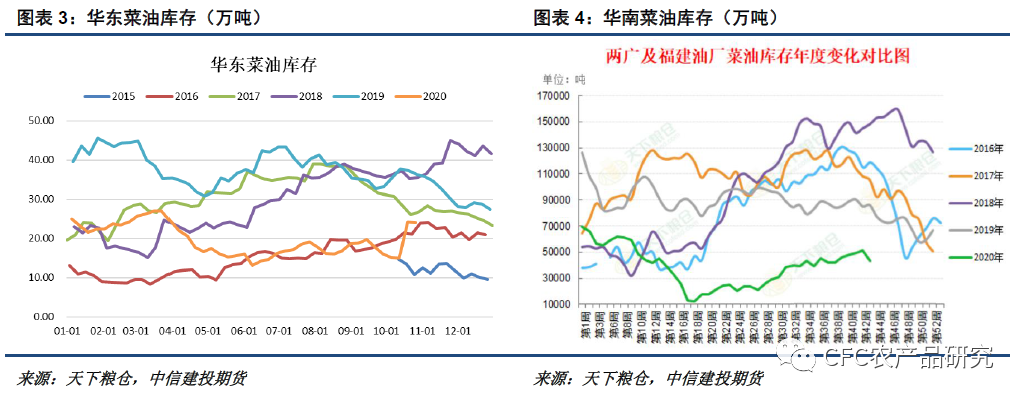

在過去的幾個月里����,華東及華南沿海菜油庫存緩慢回升,但整體仍處于往年同期低位����,可流通貨權依然偏低,導致在菜油2011合約即將進入交割月之際�����,部分資金又開始摩拳擦掌、躍躍欲試�����。雖然中儲糧近期的競價銷售及采購歸屬于其輪換計劃��,從量上看并沒有凈擴增量���,但輪出輪入的不同步會影響市場供應節(jié)奏,引發(fā)市場情緒的波動�����。在先行輪出后��,未來兩個月菜油儲備輪入量超過12萬噸�����,預計沿海菜油庫存將隨儲備入庫推進結束其回升態(tài)勢�,資金做多的意愿可能將再度隨庫存回落而繼續(xù)增強。

不過近期孟晚舟的引渡聽證會取得一些進展���,可能對短期菜油市場做多情緒有所影響���。在10月29日晚點的聽證會中����,法官認為美國提供的“案件記錄”中可能存在“故意遺漏證據”或者“重大證據遺漏”��,因此可以被列為申請終止對孟晚舟引渡的理由之一���。但根據法庭排期����,關于此案程序濫用是否成立的聽證��,將在2021年2月16日至3月5日進行���,而關于是否引渡的聽證則要晚到2021年4月26日至30日��,前方道路依然漫長�。至少從當前時點來看�����,在孟晚舟引渡案的進展偏慢的情況下,01菜油的緊張供應格局并不會得到太多改善����,暴跌的可能性并不高,并不太會大幅度帶崩豆棕油����。當然���,此輪菜油漲勢主要受到做多資金的推動��,后期走勢的關鍵仍在于資金推漲的意愿強弱��,需保持對資金流動及關鍵席位持倉變動的持續(xù)關注���。

綜上,歐美疫情及美國大選對油脂油料沖擊有限�����,而印尼出口levy調增利好尚未釋放完全���,資金亦對供應持續(xù)收緊的菜油炒作躍躍欲試��,油脂后市仍有利好發(fā)酵及情緒修復空間�����。從基本面來看��,阿根廷播種開局后正面臨著干旱發(fā)酵���,限制美盤及豆類調整空間�����;棕櫚油方面�,印尼大幅調增棕櫚油出口levy以支持B30���,馬棕預期在偏弱的產量及較好的出口前景下累庫緩慢�����,印度為抵御通脹正考慮下調植物油進口關稅并擴大進口��,總體題材積極����;而菜油的緊平衡格局自不用贅述,本周資金也已經先行聞風而動���。豆棕菜三大油脂均未見顯著短板�����,上行趨勢未見改變��。雖然近期宏觀不確定性有所增加�,但宏觀沖擊引發(fā)的回調反而給出逢低入場的機會���,尋找機會買入持有,靜待風險釋放�����。