1、大的節(jié)奏還是之前判斷的��,新糧上市漲一波����,貿易商掌握糧源之后再漲一波

在缺口沒有徹底得到長期解決之前�����,還是賣方市場�����,誰有糧誰說了算�����。在需求抑制達到極限之前��,下游都沒有話語權�,定價的事情產地說了算����。

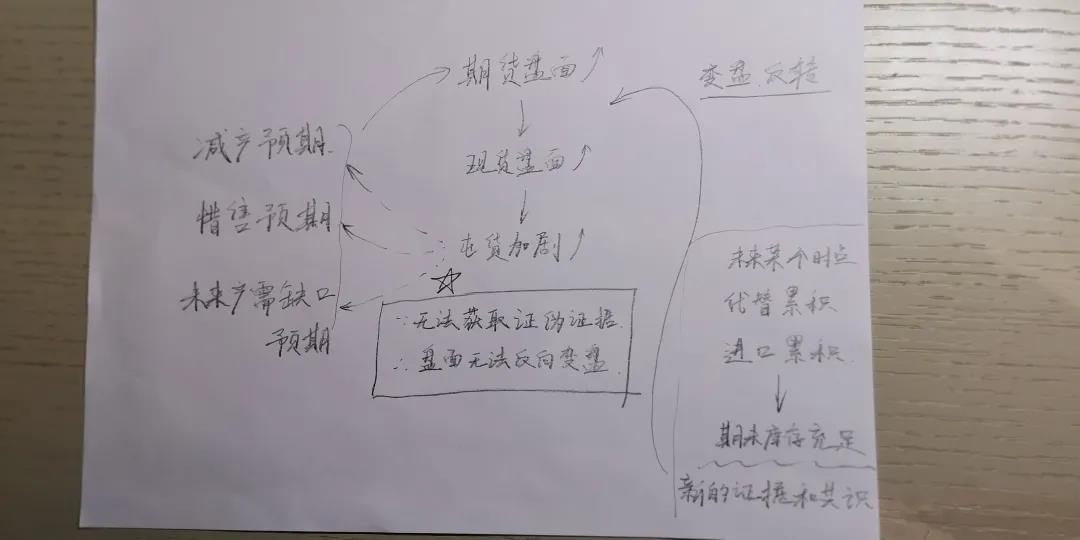

2����、臺風打亂了節(jié)奏,提前透支了很多上漲預期

之前預判的這個臺風后循環(huán)加強的上漲格局�����,在十月中旬,產業(yè)排斥2500往上更高價格��、現貨滯脹觀望�����、多頭01撤退之后��,整個自我加強機制就消失了���。

價格機制進入下一步演變:市場結構的再次轉化���。

十月中旬期貨1-5價差開始倒掛����,反應出市場對來年價格預判的分化,可以看做是:從存糧推動價格上漲提前反應缺口矛盾�,到情緒推動價格繼續(xù)上漲完成頂部壓力測試,這兩個市場結構間的分界點����。

我們正處在分界點的過渡期�����,價格和時間上都是這樣�,正在從存糧推漲向情緒推漲過渡���。

主要矛盾即將發(fā)生變化��,需要同時跟蹤存糧需求(未來價格底部)����,和下游需求抑制(極值是未來價格頂部)��。

4����、主要矛盾的利多和利空因素,不能簡單羅列對比

利多:產需缺口�、看漲情緒、建庫剛需�����、養(yǎng)殖恢復.....

利空:飼料替代����、進口補充、深加工產能抑制��、國家調控.....

這兩組因素不是對立關系�����,而是因果關系����。是先有了這些利多����,才產生出這些利空。而不是他們同時出現,相互對抗�����。

這是一個非常重要的邏輯理解。因為多空因素如果是因果關系的話�����,價格一定是先漲后跌�。

對于價格來說��,利多是驅動因素���,利空是應激因素。不漲���,就沒有跌。

從因到果的演變����,就是下一步市場結構的核心:價格上漲反測試需求抑制和政策調控。

5�、邏輯上已經建立先漲后跌(回落)的節(jié)奏����,接下來是時間和價格的問題

時間上已經做過梳理����,賣方市場格局下��,糧源的轉移帶來價格上漲�。新糧上市主漲�,上市結束后貿易商賣給下游再次主漲。

價格上,分做三部分來看:貿易商新糧平均存糧成本是底部�����,下游需求抑制深度積累和政策調控底線是頂部�。

大連象嶼今天調漲���,跟市場港口最高價2530平齊����。

有量的價格是真實價格。在剛上量的時候這樣調漲�����,反應了國字頭的真實收購態(tài)度����,和現在市場的真實情況��。

拋開短期由農民情緒�、貿易商情緒�����、深加工建庫剛需帶來的短期上漲因素不看����,真實的存糧意愿已經被這幾天的市場證據反應出來。

由于存糧主體之間的相互競爭,和期貨價格發(fā)現作用把矛盾提前暴露�����,存糧基本就是壓著沒有無風險利潤的位置開收�。

往下跌��,馬上農民不賣����,貿易商進場抄底。

往上漲����,風險加大,但還有沒有利潤呢�����?

下游需求抑制已經開始���,但明顯沒有到頂�。賣方市場下���,只要貿易商成本在同一水平線上�,并且供需不發(fā)生徹底反轉����,來年找下游要利潤的能力和空間仍然存在��。

這個局面下,收購季價格不好跌�����,跌也跌不了多少�����。

淀粉下游之前走貨情況表面�����,淀粉再下游沒有到需求抑制的頂部�。最高價時貨還能走動��,只是需要來回拉鋸的接受過程����。

預計深加工明年還是以企業(yè)降開功率為主�����,跟今年差不多���,不產生新的抑制增量����。

飼料替代的事情正在發(fā)生��,這是未來要關注的重點���。詳細情況還需要進一步調查�,等下個月去完山東再說���。

打壓價格�,就是把籌碼全壓在進口上了,這個是比漲價風險更大的事情���。

市場行為漲價調節(jié)一部分供需,國家在國內可控范圍強制一部分替代和深加工停產����,再配合進口補充����。

現在看能觀察到的政策組合是這樣。如果有新變化再繼續(xù)跟蹤����。

9、頂部壓力測試�,和未來的長期平衡價格,是兩個不同的概念

大家多數把長期平衡價不會高于2500作為不看多的理由��。

但還是回到那個重要的邏輯問題:利多是驅動因素�����,利空是應激因素�。利多不充分反應,利空就不會充分產生�。

— — —

10���、所以大的格局上來說�����,上半年市場犯了一個重大錯誤,以為小麥替代是玉米頂部�,結果現在證明是價格底部。

就是這個邏輯理解的錯誤:不漲價����,就不會有替代。所以替代是底部��,不是頂部��。

現在又面臨同樣的問題:沒有足夠的上漲壓力測試��,充分的利空(進口��、需求抑制�、擴種)就不會發(fā)生,或者說不會很快的發(fā)生����。

— — —

11、如果說“不漲����,就不會跌”�����、“貿易商存糧成本不會低于2400-2500區(qū)間”�、“賣方市場仍以上漲節(jié)奏為主”�、“價格頂部需要上漲壓力測試才能確立”,這些邏輯都成立的話�,那我們可能就要思考最后這個問題了:

2500附近的價格,是新季玉米的頂部還是底部����?