昨日期螺全天低位整理�,商家心態(tài)謹慎�����,早間多持穩(wěn)報價�����,個別地區(qū)價格有小幅回落����。不過近期部分地區(qū)市場個別規(guī)格出現(xiàn)緊缺現(xiàn)象��,資源補充趨緩�����,價格較為堅挺���。昨日整體成交表現(xiàn)一般般���,多按需采購。已至月底�����,市場面臨結(jié)算���,再加上傳統(tǒng)旺季即將結(jié)束���,終端需求或?qū)㈥懤m(xù)走弱���,商家多謹慎操作�����。

二���、央地密集部署四季度穩(wěn)增長

繼中國經(jīng)濟“三季報”揭曉后,地方也陸續(xù)出爐三季度經(jīng)濟成績單���,各地經(jīng)濟在二季度企穩(wěn)回升基礎上呈現(xiàn)加快復蘇態(tài)勢。截至目前���,已公布三季度經(jīng)濟運行數(shù)據(jù)的23個省份中�,20個省份GDP數(shù)據(jù)累計同比增速反彈至正區(qū)間��。

回顧上周重要消息:國家統(tǒng)計局數(shù)據(jù):國家統(tǒng)計局:2020三季度GDP增長4.9%��;9月份規(guī)模以上工業(yè)增加值增長6.9%。其中����,鋼材11806萬噸�����,同比增長12.3%�����;水泥23341萬噸��,增長6.4%;1—9月份,房屋新開工面積160090萬平方米���,下降3.4%,降幅收窄0.2個百分點��;全國約6.1億噸左右的粗鋼產(chǎn)能正在實施超低排放改造����;中鋼協(xié):10月中旬重點鋼企粗鋼日均產(chǎn)量217.33萬噸。

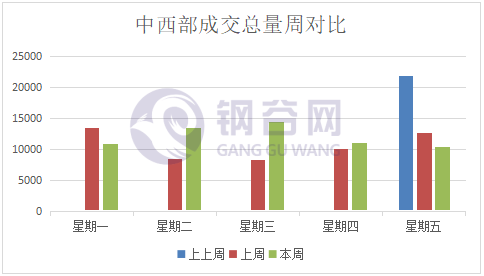

三���、周度成交有所增加

10月19日-10月23日,鋼谷網(wǎng)統(tǒng)計的31家流通商本周日均成交量較上周增加1467.68噸����,增幅13.84%���。上周一���,黑色盤面先漲后跌��,早間各地報價小幅上漲���,但漲后市場成交表現(xiàn)平平���,低于前一周同比水平����。隨后兩日市場持續(xù)震蕩,低位成交表現(xiàn)尚可��。至周四�����,期螺沖高��,市場信心得到提振�����,不過高位成交受阻��。周五���,市場多維持穩(wěn)定,出貨表現(xiàn)正常���。

其中����,西北地區(qū)市場交投表現(xiàn)尚可��,周度成交較前一周明顯有所增加���。本地鋼廠及市場庫存繼續(xù)消化���,建材庫存保持下降。西南地區(qū)周度成交較前一周則有所回落�����,鋼廠生產(chǎn)積極性尚可�,需求處于淡旺季交替,持續(xù)性不強��,不過依舊處于去庫周期。

四�����、成交趨于平穩(wěn)�,商家心態(tài)謹慎

上周國內(nèi)鋼市并未出現(xiàn)明顯趨勢性行情���,現(xiàn)貨整體變動不大,市場多按需采購����,成交表現(xiàn)平平����,高位成交受阻��,低價成交表現(xiàn)尚可���。焦炭第五輪提漲落實,廢鋼價格小幅下跌�。整體成本上升���,鋼廠挺價意愿較強����。目前已至十月底����,在季節(jié)性因素影響下���,終端需求或?qū)⒅鸩椒啪彛糠值貐^(qū)尚存趕工需求����,同時考慮到月底結(jié)算���,商家整體心態(tài)趨于謹慎。