上周鋼市漲多跌少�����,板材強于建材����,價格調(diào)整空間10-110元/噸。市場方面,本周開局期貨沖高回落�,現(xiàn)貨商家報價堅挺,國家統(tǒng)計局公布三季度GDP增長4.9%�,低于此前市場預(yù)計的5.2%,股市期市紛紛回落��,鋼材價格午后漲勢放緩�����;繼周一美股收跌后�,環(huán)球市場走勢偏弱,國際原油期貨小幅下降����,期鋼周二震蕩調(diào)整,貿(mào)易商出貨為主��,成交偏弱�����,個別市場暗降出貨��,整體波動有限�����;周三鋼坯回漲10元��,鋼價跌勢有所放緩���,甚至有部分鋼廠因到貨偏低�,開始小幅拉漲�,加之我網(wǎng)發(fā)布的庫存數(shù)據(jù)產(chǎn)量降幅明顯,兩庫繼續(xù)下降�����,市場心態(tài)有所提振�,期鋼拉漲,現(xiàn)貨積極推漲�;臨近周五,期鋼午后轉(zhuǎn)弱��,現(xiàn)貨高報低出��,早盤個別市場小幅探漲���,成交尚可����,午后市場尚有議價空間。10月中旬粗鋼產(chǎn)量延續(xù)回升態(tài)勢��,河北地區(qū)秋冬限產(chǎn)頻次加快����,鋼材增產(chǎn)有限,臨近月底�����,市場操作謹慎����,宏觀整體偏中性。整體來看���,本周鋼市并未出現(xiàn)明顯趨勢性行情�,現(xiàn)貨隨期貨而動��,成交量整體表現(xiàn)平平����,區(qū)域差異性明顯��,北方地區(qū)呈現(xiàn)季節(jié)性下降,南方地區(qū)保持一定強度�。而本周爐料市場主要品種走勢分歧,其中��,進口礦跌幅收窄��,鋼坯價格震蕩走高���,國產(chǎn)礦穩(wěn)中偏弱��,焦炭第五輪提漲落實�����,廢鋼價格小幅見跌�。整體成本上升��,盈利較上周收窄�����。從我網(wǎng)統(tǒng)計的庫存數(shù)據(jù)來看�,本周全國建材去庫存放緩��,鋼廠庫存及社會庫存雙雙下降����,但鋼廠去庫不及市場�,供給端壓力趨緩,主流區(qū)域鋼廠迫于成本壓力挺價意愿強烈���,貿(mào)易商低價出貨趨于被動��。對于后期走勢�,市場心態(tài)偏謹慎���,首先原料方面����,以焦炭�����、鐵礦石廢鋼為代表的原料并未出現(xiàn)大跌���,成本支撐依舊強烈���。進入月底�����,天氣因素干擾下,鋼材市場終端需求放緩將逐步到來��,鋼價持續(xù)向上空間有限���,但冬季前趕工需求尚在�?����?紤]下周月末結(jié)算期���,預(yù)計市場偏于震蕩����,表觀消費仍處于相對偏高的位置�。

二、行情回顧

據(jù)鋼谷網(wǎng)數(shù)據(jù)監(jiān)測�����,上周全國主要城市鋼材市場價格漲多跌少,板材強于建材���,價格調(diào)整空間10-110元/噸�。截止10月23日��,全國27個城市螺紋鋼均價3746元/噸�,較上周漲15元/噸;全國27個城市高線均價3906元/噸��,較上期漲16元/噸�����;全國27個城市盤螺均價3980元/噸��,較上期漲19元/噸��;全國27個城市熱軋板卷均價3958元/噸�����,較上周漲27元/噸��;全國27個城市中厚板均價3971元/噸,較上期漲5元/噸����。

螺紋鋼

高線

盤螺

熱軋板卷

中厚板

三、供應(yīng)方面

1)鋼廠產(chǎn)量

建材產(chǎn)量繼續(xù)下降�����,上周總量減少9.88萬噸���。其中華中增加,華南��、東北��、華東維持平穩(wěn)�����,西北�����、西南����、華北建材產(chǎn)量下降���。西北轉(zhuǎn)增為降,西南降幅擴大���,華中轉(zhuǎn)降為增��,華北降幅擴大���。本期長流程產(chǎn)量延續(xù)回落,主要是鐵水總量下降���,且有部分螺紋轉(zhuǎn)盤線生產(chǎn)��;加之部分軋線檢修���;同時在利潤較低情況下,短流程復(fù)產(chǎn)節(jié)奏較慢��,與旺季需求相比�,前期高供給的壓力暫時緩解,但仍維持相對中高位水平,市場也對供給緩解空間尚未看到很大的表現(xiàn)�。

四、需求方面

鋼谷網(wǎng)統(tǒng)計的31家流通商本周成交量總計60380.20噸���,上周日均成交量為12076.04噸����,較上上周日均成交量增加1467.68噸�����,增幅13.84%��。

五�、庫存數(shù)據(jù)

1)社會庫存

社庫處于主動去庫周期�����,上周降幅擴大����,全國建材社會庫存總量減少55.28萬噸,上周降幅擴大�。除華南建材庫存增加外,其他區(qū)域庫存均下降為主。其中西北降幅收窄����,西南、華中��、華東�����、華北���、東北降幅擴大��,華南庫存繼續(xù)增加�����。降幅最明顯的城市為重慶���、長沙、南昌����、北京�。蘭州��、西寧��、銀川��、昆明�、太原、廣州城市庫存繼續(xù)增加��。上周期為節(jié)后第二周����,節(jié)后第一周中西部、全國需求較節(jié)前增幅明顯�����,主要以季節(jié)性補庫為主����,而上周中西部市場成交量均值環(huán)比上周期降幅17.91%�����,全國降幅10.38%,也更加體現(xiàn)出下游需求持續(xù)性難以持續(xù)�����,本期需求放緩����,市場心態(tài)謹慎,貿(mào)易商補庫積極性不高����,多消化自有庫存為主。

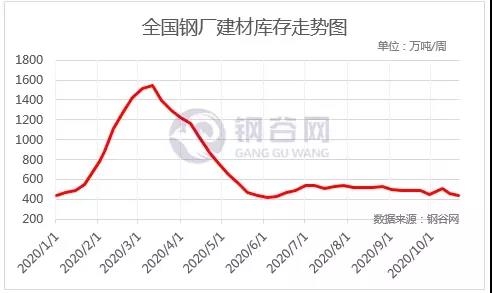

2)鋼廠庫存

廠庫由“加速壘庫”轉(zhuǎn)為“減速壘庫”���,廠庫由“加速壘庫”轉(zhuǎn)為“減速壘庫”�����,總量由上上周減少51.51萬噸調(diào)整為上周減少21.58萬噸����。除華中廠庫增加外����,其余地區(qū)均呈下降趨勢����。其中西南和華北地區(qū)廠庫降幅明顯收窄����。近期華中地區(qū)鋼廠出貨一般,終端采購積極性較前期下降����,鋼廠資源略有增加;整體來看�,近期終端剛需采購,貿(mào)易商以降庫為主�����,市場高價資源出貨不暢���,鋼廠訂單減少�����,出貨量下滑,本期整體廠庫降幅收窄���。

六���、成本分析

1)鋼廠調(diào)價

2)原材料

上周爐料市場鋼坯價格震蕩上行��;焦炭第五輪提漲落地���;進口礦弱勢運行,廢鋼震蕩運行����。

七、后市預(yù)警

縱觀國際宏觀市場����,國際市場對歐美二次疫情的爆發(fā)深感憂慮,印度確診人數(shù)升至第一�,全球經(jīng)濟將進一步下滑,而美國大選�、國際政治博弈也有較多不確定性,市場避險情緒增加�����;轉(zhuǎn)至國內(nèi)宏觀市場���,國內(nèi)市場相對較好���,政策穩(wěn)健�、貨幣寬松�,但房地產(chǎn)偏向緊縮,四季度及未來需求預(yù)期走弱�����,對黑色商品價格不利����。基本面�����,本周鋼市漲多跌少�,板材強于建材。本周鋼市并未出現(xiàn)明顯趨勢性行情����,現(xiàn)貨隨期貨而動,成交量整體表現(xiàn)平平,區(qū)域差異性明顯��,北方地區(qū)呈現(xiàn)季節(jié)性下降��,南方地區(qū)保持一定強度��。而本周爐料市場主要品種走勢分歧�,其中����,進口礦跌幅收窄,鋼坯價格震蕩走高���,國產(chǎn)礦穩(wěn)中偏弱��,焦炭第五輪提漲落實�����,廢鋼價格小幅見跌��。整體成本上升���,盈利較上周收窄。從我網(wǎng)統(tǒng)計的庫存數(shù)據(jù)來看��,本周全國建材去庫存放緩,鋼廠庫存及社會庫存雙雙下降��,但鋼廠去庫不及市場�,供給端壓力趨緩,主流區(qū)域鋼廠迫于成本壓力挺價意愿強烈����,貿(mào)易商低價出貨趨于被動。對于后期走勢����,市場心態(tài)偏謹慎,首先原料方面�����,以焦炭�、鐵礦石廢鋼為代表的原料并未出現(xiàn)大跌,成本支撐依舊強烈����。進入月底,天氣因素干擾下�,鋼材市場終端需求放緩將逐步到來,鋼價持續(xù)向上空間有限,但冬季前趕工需求尚在�����?�?紤]下周月末結(jié)算期�����,預(yù)計市場偏于震蕩���,表觀消費仍處于相對偏高的位置。