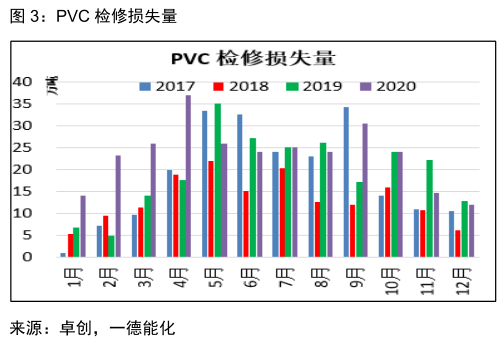

1��、短期檢修仍多�,11月后檢修不多;

2���、新投產(chǎn)開工率不高�,后期仍有新投裝置�����,關注新增實際產(chǎn)量����;

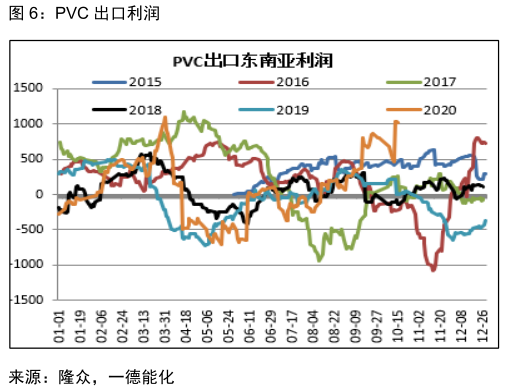

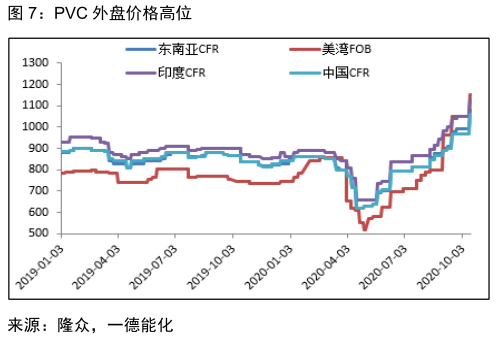

3、外盤供應受損����,價格強勢,供應有恢復預期�;

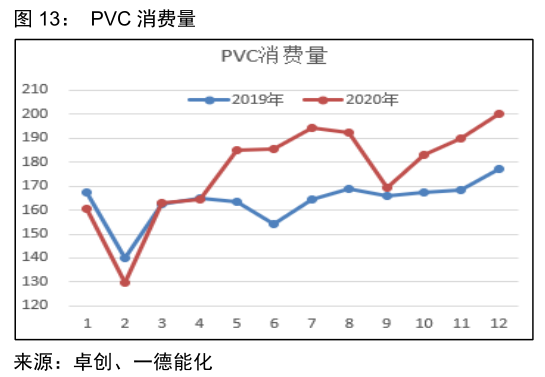

4�����、下游旺季不旺���,需求有下滑預期;

5�����、平衡表看����,供應緊缺到寬松節(jié)點臨近;

6����、以氯補堿,ECU利潤中性���,未拖累PVC利潤�����;

7��、四季度電石供應充裕�����,PVC成本有下調(diào)預期�;

8�、下游成品提價難,利潤壓縮嚴重����。

2020年裝置檢修較多,新投裝置盡管如期投產(chǎn)��,但實際開工卻不高�,導致供應增加預期遲遲不能兌現(xiàn)。從疫情后價觸底反彈����,基本一直都在走的檢修多邏輯。需求旺季不旺邏輯正好趕上出口窗口利潤打開��,外需化解內(nèi)需的預期差���。隨著11月份檢修的減少�����,新投放量�,國外提負荷,供應端增量較多�,價格高位下的PVC難在上漲,隨著供需強弱的時間節(jié)點臨近�,反而更易受到利空事件而下跌。

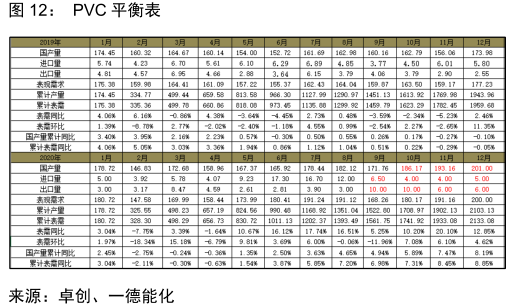

在庫存推演中���,給了11-12月中性偏低的供應����,樂觀的13%月度需求同比增速下�,庫存窄幅震蕩,略有增庫�。我們更傾向于供應增量比平衡表中高,需求增速比預期低(房地產(chǎn)新開工和商品房銷售數(shù)據(jù)當月同比走低)����,也就是說庫存在11月有累庫預期。

一����、三季度PVC回顧和四季度展望

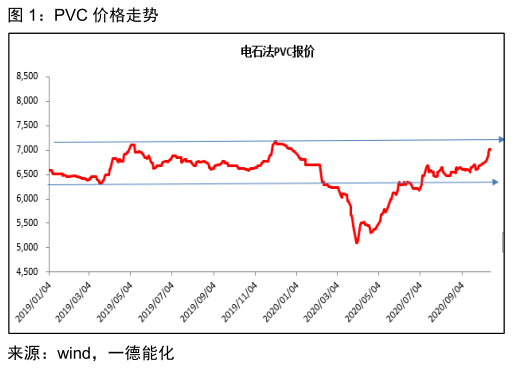

1�����、三季度上行后震蕩尋方向��,四季度初多重利好下價格大漲�����,10月后矛盾加大

三季度看,震蕩上漲�����;7-8月中旬PVC上行�����,8月中旬到9月底�����,窄幅震蕩�。國慶節(jié)后����,伴隨出口�、國內(nèi)運輸、下游補貨多重利好快速拉漲到7000元/噸以上����,華東價格倒掛華北,華南-華東價差走高�����,主流消費地華東的價格處于洼地���,該格局難以持續(xù)�,也側面反映了國內(nèi)需求的不及預期�,四季度關注國內(nèi)供應增加和需求不及預期下的價格下行機會。

二���、供應偏緊到寬松���,剛性需求難延續(xù)

1、短期檢修仍多�,11月后檢修不多

10月份中旬之前檢修不多�,中旬后檢修增加��,天業(yè)����、信發(fā)、鄂絨都涉及檢修�����,總體10月檢修環(huán)比9月減少����,和8月基本持平。現(xiàn)貨偏緊局面會持續(xù)到11月份���。11月后檢修計劃不多,天氣轉冷后��,不適宜檢修�����。2020年PVC檢修持續(xù)處于高位�����,導致供應寬松預期遲遲不能兌現(xiàn),后期供應增加是大概率事件���。

2���、新投產(chǎn)開工率不高,后期仍有新投裝置�,關注新增實際產(chǎn)量

10月后東興復產(chǎn)和海晶新投產(chǎn)如期進行,但是開工率卻處于低位�����,實際產(chǎn)量甚微�����,關注11月后開工率能否提高�。萬華近期有新投產(chǎn)計劃。新增產(chǎn)量有再度增加預期����。

美國西湖裝置停車�����,導致海外PVC供應短缺��,11月份西湖裝置有開車計劃��。海外價格已處于近幾年高位����,季節(jié)性看,四季度外圍需求較好�,但境外疫情仍較重,再加上淡旺季不明顯����,海外需求難以再有增量。

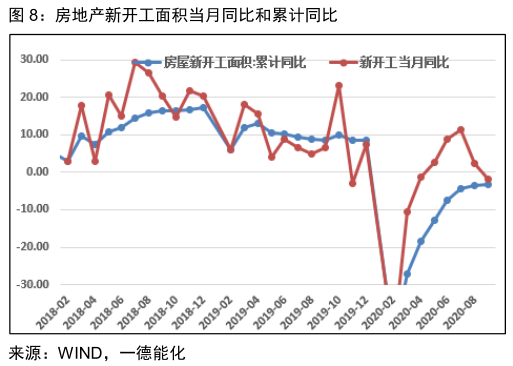

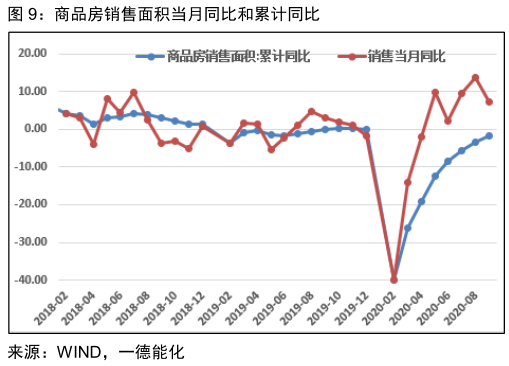

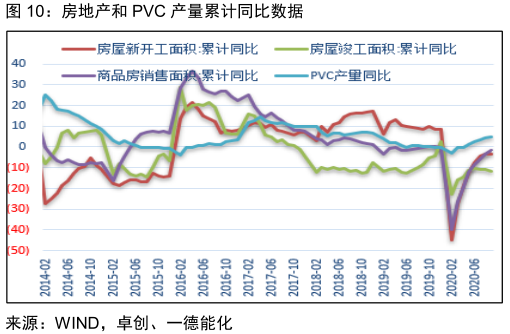

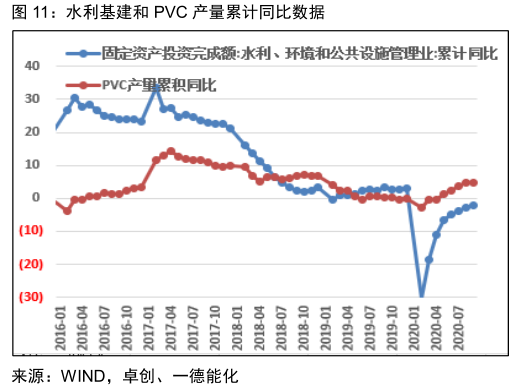

4���、下游旺季不旺,需求有下滑預期

房地產(chǎn)新開工和銷售數(shù)據(jù)當月同比走弱����,累計同比仍在負值�,后期房地產(chǎn)數(shù)據(jù)壓力也較大�����?�;〝?shù)據(jù)累計同比變動不大�,且仍在負值。從房地產(chǎn)數(shù)據(jù)看���,PVC需求難在爆發(fā)�����,對應PVC硬制品開工�、和房地產(chǎn)相關的軟制品(比如壁紙���,革類)難在提高�����。

5�、平衡表看,供應緊缺到寬松節(jié)點臨近

2020年裝置檢修較多�,新投裝置盡管如期投產(chǎn),但實際開工卻不高����,導致供應增加預期遲遲不能兌現(xiàn)。3月后交易的邏輯一直在供應端�����,供應端減量較多�,導致需求盡管不如預期,但庫存去化的驅動導致價格不斷上漲�。

8、10月份當月月度需求同比較高��,9月同比增速低��,我們給予11-12月份13%同期需求增速下��,庫存變動不大��,小幅累庫��。13%高需求難以達到�,庫存存在累庫預期��。

供應端我們在11-12月份只給了東興和海晶較10月份的小幅的增量(開工率仍在低位),供應量已在高位���。也就是說檢修端的影響更大��,檢修環(huán)比減少明顯����。如果東興和海晶開工負荷提高較多��,那么表需量將更大���。

總之�,供應寬松的節(jié)點已逐步臨近�����,關注最近的11月份是否是轉折點�����。

三�、成本端變動不大,利潤較好

1、以氯補堿���,ECU利潤中性���,未拖累PVC利潤液氯需求較好,價格高位�,液堿弱勢,但價格難在下行���,ECU利潤見底回升��,ECU利潤中性偏低�����,四季度維持以氯補堿格局���,ECU對PVC利潤未有拖累。

2����、四季度電石供應充裕,PVC成本有下調(diào)預期

電石四季度一般都是下跌的�,四季度天氣冷�����,易于生產(chǎn),電石價格處于中性偏低水平����,下跌空間不大。PVC成本有下行預期��,但空間不大���。PVC利潤高位�,成本端影響不大��。

中大型訂單尚可����,硬制品開工逐步下滑,軟制品開工提高�,總體開工一般�,淡旺季不明顯���。原料價格7000附近�����,下游制品價格較低�����,優(yōu)惠政策不斷出臺�����,成品庫存偏高��。

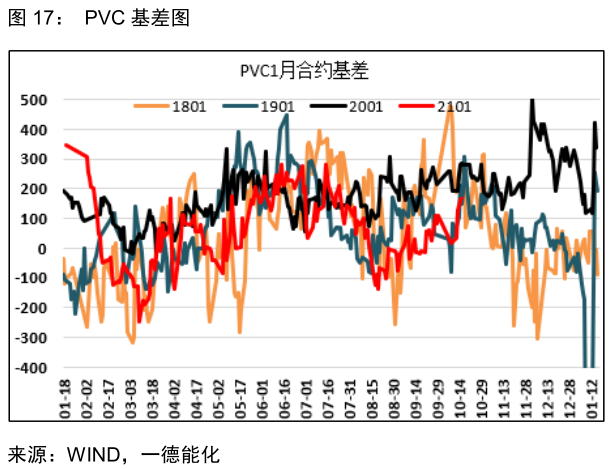

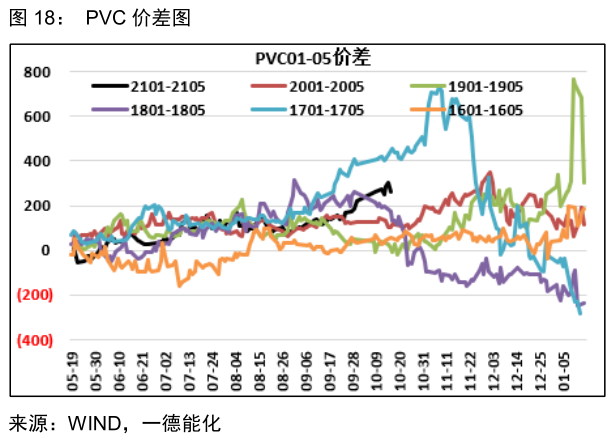

四�、基差價差有收窄預期

PVC1月基差在歷史位置附近��,隨著短期供應緊缺的緩解���,基差都會回歸���。11月供應緩解預期強烈�����,基差跟隨現(xiàn)貨有收窄預期���。價差處在歷史同期高位,2016年11月是商品牛市和基差貿(mào)易不成熟導致的高價差���,后期價差會跟隨基差回歸。鑒于供應增加預期強烈����,價差回歸將早于基差回歸,因此一五價差反套入場時機或已到來��。

五����、結論

2020年裝置檢修較多,新投裝置盡管如期投產(chǎn)��,但實際開工卻不高�����,導致供應增加預期遲遲不能兌現(xiàn)。從疫情后價觸底反彈���,基本一直都在走的檢修多邏輯�。需求旺季不旺邏輯正好趕上出口窗口利潤打開�,外需化解內(nèi)需的預期差。隨著11月份檢修的減少�����,新投放量���,國外提負荷�����,供應端增量較多�����,價格高位下的PVC難在上漲����,隨著供需強弱的時間節(jié)點臨近����,反而更易受到利空事件而下跌�。