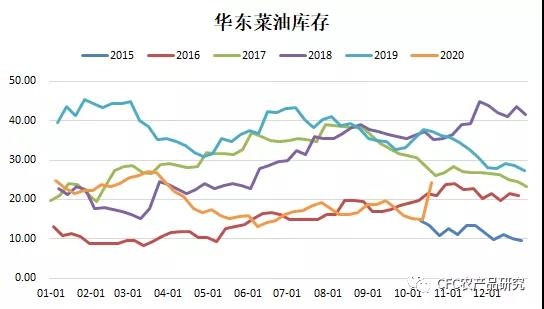

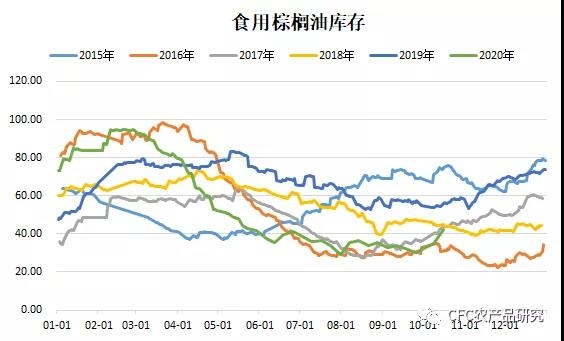

昨日油脂再度迎來一波較大幅度的下調(diào),距離國慶節(jié)前的低點近在咫尺���。究其原因�����,除了南美天氣改善帶來的美盤回調(diào)壓力之外�����,國內(nèi)短期菜油及棕櫚油庫存的快速回升也令市場情緒有所謹慎�。天下糧倉數(shù)據(jù)顯示,截至10月16日,華東菜油庫存24.19萬噸����,較前一周增9.32萬噸,增幅62.68%�;食用棕櫚油庫存42.24萬噸���,較前一周增9.86萬噸��,增幅21.4%��。如此大的庫存增長斜率在歷史上都是較罕見的�,市場做多情緒由此受到影響也較容易理解。

來源:天下糧倉�����,中信建投期貨

但探究菜油及棕櫚油累庫的原因�����,會很容易發(fā)現(xiàn)主要因集中卸船���,這跟國慶期間卸船暫停有較大關(guān)系����。想象一下�����,兩周多的到港量集中卸船�����,相當于把半個月的庫存增量放在一周,這勢必會導致庫存快速回升的表象����,但持續(xù)性并不強。從絕對庫存水平來看���,目前菜油及棕櫚油的庫存水平并不算高�,菜油供需的緊平衡毋需一再強調(diào)�����,更何況此前中儲糧競買還未入庫�����;而棕櫚油庫存雖然進入回升狀態(tài)�,但絕對庫存并不高且貨權(quán)仍較集中;這些均會限制對應(yīng)油脂盤面的下跌幅度���。

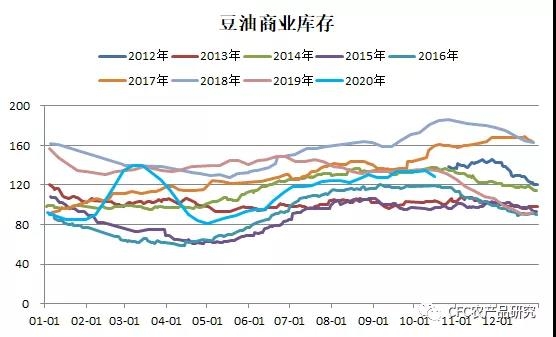

此外����,值得關(guān)注的是,在上周208萬噸的大豆高壓榨下���,豆油庫存竟然還降了近6萬噸,推算豆油周度提貨量高達45萬噸����,刷新豆油提貨高點。除了替代及飼料消費增長之外����,推測儲備也有一定入庫量,側(cè)面暗示儲備收購的真實存在����。隨著入庫推進,進入去庫存周期后的豆油庫存仍有較大回落空間����,足以限制其價格跌幅,今日豆油與其他兩個油脂的價差已經(jīng)出現(xiàn)較明顯的變化��。

來源:天下糧倉����,中信建投期貨

當然,后市油脂市場的不確定性依然存在,正如我們在昨日的報告中所寫的����,歐洲疫情發(fā)展、拉尼娜情況及印尼B30計劃情況均可能對棕櫚油價格產(chǎn)生較大波動���。比如�����,在10月底生柴基金即將見底的情況下�,今日傳言印尼正在針對后期B30執(zhí)行時補貼資金的持續(xù)性商討解決方案�,基調(diào)是繼續(xù)實行B30�����,這對于支撐棕櫚油價格及減少原油進口外匯支出均有積極意義���。政府增加補貼�,減少對產(chǎn)業(yè)補貼�����,調(diào)整出口levy等均成為備選方案���,關(guān)注討論進展。

整體來看���,我們并不認為目前油脂已經(jīng)來到一個足以趨勢性沽空的拐點�,大幅上漲后的調(diào)整是合理且健康的����,回調(diào)上車是合適的,特別是對于有買貨需求的終端��。市場短期波動并不好抓��,主要在于節(jié)奏上不容易每次都踩到位,所以對短期的交易不必過于苛求��,把握好中長期走勢就足夠了�����。

建投觀察

【玉米】

玉米主力維持高位震蕩��,盤面波動劇烈����,今日開盤后沖高回落�,01合約收成長上影線十字星。近期產(chǎn)區(qū)玉米開始收獲���,烘干塔紛紛啟動���。然而新糧價格打破季節(jié)性制約逆勢繼續(xù)上漲。減產(chǎn)預(yù)期使得缺口邏輯進一步加強����,囤糧惜售情緒被放大����,加之倒伏玉米的收割成本上升����,抬升新糧底價��。據(jù)悉部分農(nóng)民收割后暫不打算銷售����,囤積以待更到價格,而貿(mào)易商收購積極�,挺價意愿強,未來供需形勢關(guān)注重點在于高價下政策導向和替代品的作用�����。隨著新糧上市加快�����,臨儲投放糧和新糧疊加供應(yīng)市場,現(xiàn)貨面有一定壓力���,但在看漲和惜售情緒支撐下���,本年度新糧銷售進度可能被拉長,短線玉米仍將維持強勢����,但上方空間縮窄���,操作上空倉以觀望為主�����,謹慎追高��。

【雞蛋】

現(xiàn)貨市場:現(xiàn)貨總體偏強企穩(wěn)�����,市場走貨略有好轉(zhuǎn)��,淘雞情緒有待刺激��。今日北京主流價格在145~150元/44斤的水平����,較周五上漲10元左右。魯西�����、河北等地總體皆有企穩(wěn)上漲勢頭�,價格中樞在3.3~3.4元/斤�����,飼料價格對成本的抬升非常明顯���,養(yǎng)殖利潤收縮�。短期關(guān)注生產(chǎn)端庫存,長期看產(chǎn)能新增與去化速度��。

供需情況:9月淘雞數(shù)量逐步增長���,在產(chǎn)蛋雞存欄環(huán)比呈現(xiàn)下跌態(tài)勢��,預(yù)計10月在產(chǎn)蛋雞存欄數(shù)量繼續(xù)下降���。總體在產(chǎn)蛋雞存欄數(shù)量逐漸由大量過剩轉(zhuǎn)向相對平衡���。

由于飼料價格的明顯上升�����,雞蛋整體盈虧平衡點提升�����,產(chǎn)能的去化需要在養(yǎng)殖利潤下滑的狀態(tài)下����,通過農(nóng)戶的主動淘汰完成。

另外關(guān)注11����、12月可能出現(xiàn)的開產(chǎn)蛋雞偏少的情況。

期貨策略:盤面操作風險控制為主���,近月價格連續(xù)下行后企穩(wěn)���,繼續(xù)下行空間有限,關(guān)注新一輪機會�,01合約多單持有,逢低介入���。