本周鋼市先漲后跌��,價(jià)格調(diào)整空間10-80元/噸�����。長假之后���,全國鋼市迎來開門紅,鋼企及市場需求集中釋放���,多地建筑鋼價(jià)格拉漲��,隨著終端補(bǔ)貨需求的跟進(jìn)�,市場預(yù)期較好。周中�,隨著補(bǔ)貨需求的減弱,市場高價(jià)位資源成交受阻����,疊加期貨市場沖高回落等因素,商家情緒趨于理性��,多地現(xiàn)貨價(jià)格出現(xiàn)小幅回落����,本周國內(nèi)建筑鋼市呈現(xiàn)震蕩走勢,區(qū)域走勢分化���。而本周爐料市場鋼坯先漲后跌���,焦炭第四輪提漲逐步落地�����,價(jià)格小幅上調(diào)���,本周礦價(jià)逐步回落���,港口庫存繼續(xù)增長��,后期北方到港與澳巴發(fā)運(yùn)均有減少�,供應(yīng)較前趨緊�����,鐵礦底部支撐尚可�����,短期礦價(jià)或?qū)⒎€(wěn)中回暖�。節(jié)后成材市場整體上行,帶動本周廢鋼延續(xù)走高����,但漲幅有所收窄。本周成材價(jià)格窄幅震蕩���,螺紋鋼成本下移�����,鋼廠利潤擴(kuò)大����。從我網(wǎng)統(tǒng)計(jì)的庫存數(shù)據(jù)來看,本周全國建材去庫存提速��,鋼廠庫存及社會庫存雙雙下降��,華北區(qū)域會有季節(jié)性限產(chǎn)��,國內(nèi)粗鋼和鋼材產(chǎn)量難繼續(xù)攀升���,供給端壓力有所趨緩�。時(shí)值十月中旬�,基建投資及房地產(chǎn)需求仍有一定韌性。在供需端雙向修復(fù)的提振下��,當(dāng)前現(xiàn)貨價(jià)格尚不具備大幅回落的基礎(chǔ)�����。隨著中國經(jīng)濟(jì)持續(xù)向好����,疊加下游工程處于趕工期,后期鋼材需求仍有較強(qiáng)支撐�,但區(qū)域需求會呈現(xiàn)一定分化,高庫存會持續(xù)存在���,加之國際市場不確定因素增加����,市場對需求持續(xù)性也存在擔(dān)憂����。綜上,預(yù)計(jì)下周全國建筑鋼價(jià)格窄幅震蕩�����。

二����、行情回顧

據(jù)鋼谷網(wǎng)數(shù)據(jù)監(jiān)測,本周全國主要城市鋼材市場價(jià)格先漲后跌����,長材強(qiáng)于板材�����,價(jià)格調(diào)整空間10-80元/噸��。截止10月16日�����,全國27個城市螺紋鋼均價(jià)3731元/噸�,較上周漲3元/噸��;全國27個城市高線均價(jià)3890元/噸����,較上期漲5元/噸;全國27個城市盤螺均價(jià)3961元/噸�����,較上期漲9元/噸�����;全國27個城市熱軋板卷均價(jià)3931元/噸��,較上周跌8元/噸;全國27個城市中厚板均價(jià)3966元/噸�����,較上期跌4元/噸���。

螺紋鋼

高線

盤螺

熱軋板卷

中厚板

三、供應(yīng)方面

1)鋼廠產(chǎn)量

產(chǎn)量穩(wěn)中有降���,底部成本支撐邊際減弱����。建材產(chǎn)量繼續(xù)下降���,本周總量減少1.43萬�。其中華南��、東北產(chǎn)量維持平穩(wěn)����,華北、西南�����、華中產(chǎn)量下降,而西北地區(qū)產(chǎn)量出現(xiàn)增加���。上周受假期影響�,長短流程鋼廠檢修比例增加���,供應(yīng)有所下降����,本周陸續(xù)恢復(fù)生產(chǎn)�����,供應(yīng)部分恢復(fù)����,產(chǎn)量依舊維持高位。對現(xiàn)貨而言����,高庫存及潛在供給壓力持續(xù)存在,須進(jìn)一步觀察需求釋放力度以及產(chǎn)量變換節(jié)奏��。

四、需求方面

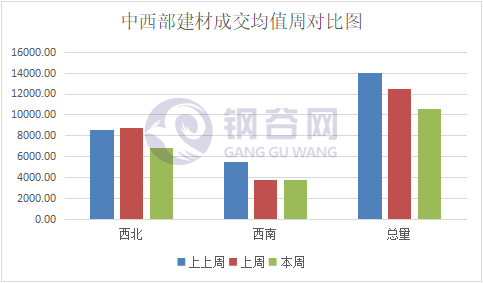

鋼谷網(wǎng)統(tǒng)計(jì)的31家流通商本周成交量總計(jì)53041.82噸��,本周日均成交量為10608.36噸�����,較上周日均成交量下降1895.14噸�����,降幅15.16%�。

五���、庫存數(shù)據(jù)

1)社會庫存

社庫下降����,北方去庫尚可�,全國建材社會庫存總量減少33.27萬噸。除華南地區(qū)庫存繼續(xù)增加外����,其他區(qū)域庫存均下降為主。其中東北���、西北降幅明顯�����,其他區(qū)域降幅均在5%左右�。降幅最明顯的城市是西安、重慶���、杭州�����、北京等����。西安市場節(jié)后需求釋放�����,成交增加���;重慶地區(qū)外圍鋼廠到貨少�����,出貨好���;杭州主要是開展市場督查����,檢查不合格鋼筋混泥土��,鋼廠資源到貨少����,而節(jié)后需求集中釋放����,庫存下降明顯;北京地區(qū)出貨較好�,到貨減少,加之產(chǎn)量有下降�����,整體庫存出現(xiàn)下降��。

2)鋼廠庫存

廠庫由“壘庫”轉(zhuǎn)為“降庫“,總量由上周節(jié)日期間增加58.27萬噸調(diào)整為本周減少51.51萬噸���。全國數(shù)據(jù)來看����,除華中�����、華南廠庫微增外�����,其他區(qū)域庫存均下降為主�����,其中華北�����、西南廠庫下降明顯�����。節(jié)后華中和華南地區(qū)廠庫微增,其余地區(qū)均呈下降趨勢���。華中地區(qū)鋼廠節(jié)假期間基本沒有累庫��,節(jié)后正常出貨�,終端需求較為穩(wěn)定�,本期廠庫變化不大。分城市來看�����,四川地區(qū)節(jié)后終端補(bǔ)庫��,需求釋放��,鋼廠直發(fā)增量����,廠庫降幅明顯��。新疆地區(qū)南疆需求較好����,鋼廠出貨增加,節(jié)后需求較好,資源分流順暢����,廠庫出現(xiàn)下降。整體來看���,節(jié)后終端需求集中釋放�����,市場成交較為活躍���,鋼廠出貨增量,廠庫下降���,不過近兩日��,工地補(bǔ)庫基本告一段落��,市場成交較之前轉(zhuǎn)淡��。

六�、成本分析

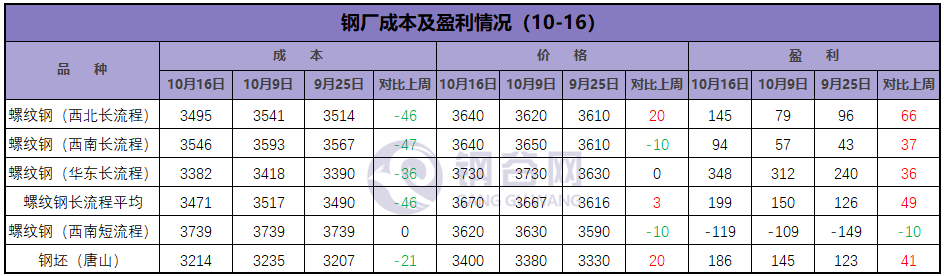

1)鋼廠調(diào)價(jià)

2)原材料

本周國內(nèi)原料價(jià)格有穩(wěn)有漲�����,其中焦炭價(jià)格小幅上調(diào),鋼坯����、鐵精粉、廢鋼波動不大���。

3)成本及盈利

本周螺紋鋼成本下降���,利潤較上周擴(kuò)大。

七�����、后市預(yù)警

縱觀國際宏觀市場���,海外疫情依舊嚴(yán)峻����,尤其是歐洲主要國家仍在爆發(fā)��,多個國家已經(jīng)加強(qiáng)了疫情防控措施����,海外經(jīng)濟(jì)恢復(fù)或繼續(xù)放緩,對我國外需仍有拖累����。此外,美國大選不確定性較大��,美國財(cái)政刺激方案談判以及英國脫歐談判等均陷入僵局���,對我國外需也有一定干擾�����;轉(zhuǎn)至國內(nèi)宏觀市場�,經(jīng)濟(jì)復(fù)蘇加碼����,特別是消費(fèi)端復(fù)蘇明顯加快。9月新增專項(xiàng)債資金加速下達(dá)���,但市場擔(dān)憂后續(xù)基建投資力度�?�;久妫局茕撌邢葷q后跌�,長假之后,全國鋼市迎來開門紅�����,鋼企及市場需求集中釋放���,多地建筑鋼價(jià)格拉漲�����,隨著終端補(bǔ)貨需求的跟進(jìn)���,市場預(yù)期較好。周中��,隨著補(bǔ)貨需求的減弱����,市場高價(jià)位資源成交受阻,疊加期貨市場沖高回落等因素�����,商家情緒趨于理性��,多地現(xiàn)貨價(jià)格出現(xiàn)小幅回落�����,本周國內(nèi)建筑鋼市呈現(xiàn)震蕩走勢��,區(qū)域走勢分化���。螺紋鋼成本下移�����,鋼廠利潤擴(kuò)大���。從我網(wǎng)統(tǒng)計(jì)的庫存數(shù)據(jù)來看,本周全國建材去庫存提速���,鋼廠庫存及社會庫存雙雙下降���,華北區(qū)域會有季節(jié)性限產(chǎn),國內(nèi)粗鋼和鋼材產(chǎn)量難繼續(xù)攀升���,供給端壓力有所趨緩����。時(shí)值十月中旬,基建投資及房地產(chǎn)需求仍有一定韌性��。在供需端雙向修復(fù)的提振下��,當(dāng)前現(xiàn)貨價(jià)格尚不具備大幅回落的基礎(chǔ)���。隨著中國經(jīng)濟(jì)持續(xù)向好�,疊加下游工程處于趕工期�����,后期鋼材需求仍有較強(qiáng)支撐�,但區(qū)域需求會呈現(xiàn)一定分化,高庫存會持續(xù)存在�����,加之國際市場不確定因素增加�,市場對需求持續(xù)性也存在擔(dān)憂。綜上,預(yù)計(jì)下周全國建筑鋼價(jià)格窄幅震蕩����。