近期油脂油料市場走勢跌宕起伏���。國慶節(jié)前���,伴隨著資金的大幅流出,以油脂為首的油脂油料板塊出現(xiàn)一大波殺跌行情,令市場風(fēng)聲鶴唳����。然而,僅僅過了一個國慶�,各種利好發(fā)酵提振下節(jié)后該板塊資金回流積極,相應(yīng)品種價格也獲得了明顯提振����。其中,周六凌晨USDA及今日中午MPOB的利好報告基本奠定中短期油脂強勢的基礎(chǔ)���。

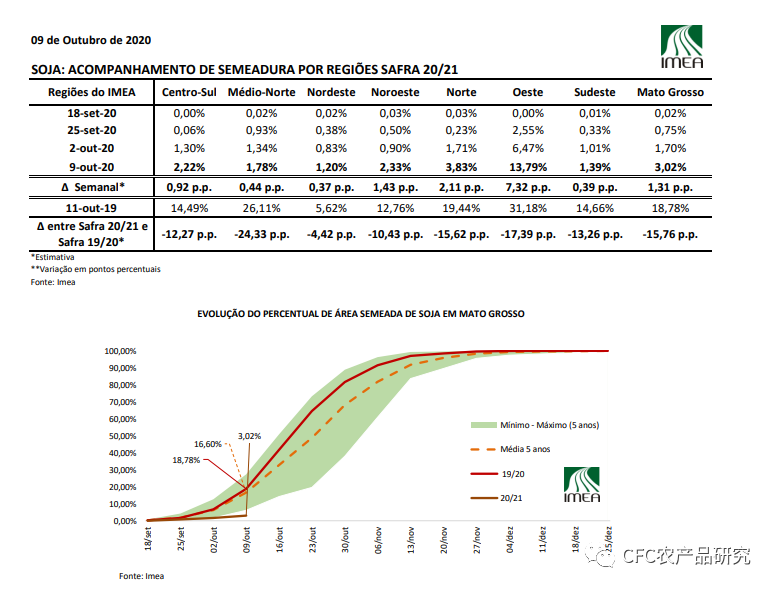

在旺盛的出口、壓榨及不及預(yù)期的產(chǎn)量下����,USDA10月報告的調(diào)整大刀闊斧,美豆新季庫存被超預(yù)期下調(diào)至2.9億蒲式耳����,低于3億蒲式耳結(jié)轉(zhuǎn)庫存的美豆拿到大行情的入場券。此外�,在北美利好繼續(xù)兌現(xiàn)的同時,南美干旱題材也得到較好發(fā)酵�����。不利天氣對巴西播種進度形成較大阻礙,除了影響潛在單產(chǎn)之外��,也可能影響后續(xù)種植面積的增長并推遲南美豆上市時間���。

圖1:截至10月9日的巴西大豆播種進度

來源:IMEA

在較好的市場氛圍及激昂的情緒下�����,中短期市場可能會選擇性忽略美豆單產(chǎn)依然偏高及新季南美產(chǎn)量仍可能創(chuàng)新高的事實�����,美豆可能進一步挑戰(zhàn)2016年的高位���,從進口成本端上移國內(nèi)油脂油料的價格重心。

然而�,在此次USDA對美豆平衡表大刀闊斧的調(diào)整后,后期調(diào)整的重點將落在單產(chǎn)上��,在64%的優(yōu)良率條件下����,51蒲式耳/英畝以下的單產(chǎn)可能較難實現(xiàn)�,將成為美豆挑戰(zhàn)2016年高點及2012年天花板的主要掣肘�。在北美大部分利好已經(jīng)兌現(xiàn)的情況下,南美干旱題材能否繼續(xù)發(fā)酵將成為后期美豆及豆粕走勢的關(guān)鍵�。若后期美豆及豆粕無法保持強勢,做多油脂可能又將成為資金的較優(yōu)選擇���,相應(yīng)的01油粕比將趨升�。

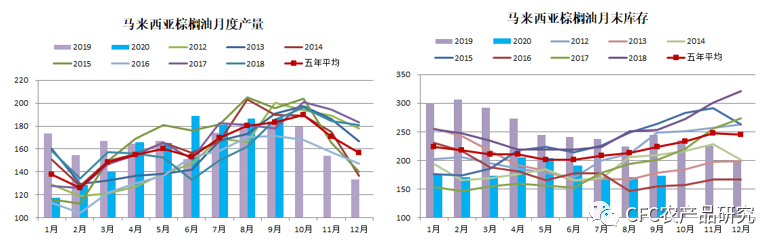

棕櫚油方面���,產(chǎn)地棕櫚油庫存重建緩慢�,提升資金對逢低做多的信心��。在美豆上行面臨南美天氣不確定性的情況下����,棕櫚油很可能仍將成為油脂的領(lǐng)頭羊���,預(yù)計01豆棕價差趨跌�。中午公布的MPOB月報顯示����,馬棕9月產(chǎn)量187萬噸�����,環(huán)比增0.32%���;出口161萬噸,環(huán)比增1.88%�;月末庫存173萬噸,環(huán)比增1.24%����。產(chǎn)量及出口均不及預(yù)期,但月末庫存基本符合預(yù)估��,報告整體中性��。但若考慮到旺產(chǎn)期產(chǎn)量恢復(fù)依然偏慢���,報告更偏利好��。

圖:2:馬來西亞棕櫚油月度產(chǎn)量及月末庫存(萬噸)

來源:MPOB�,中信建投期貨

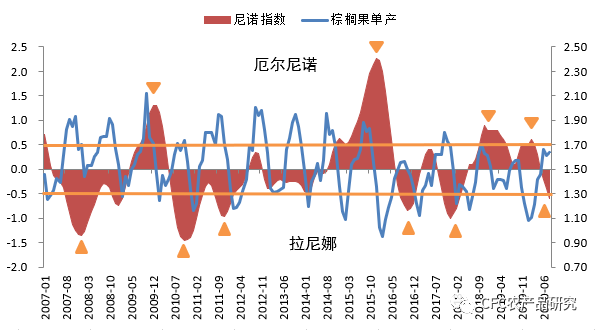

今冬的拉尼娜將給東南亞帶來整體偏多的降水�����,面對即將到來的雨季,后期棕櫚果收獲很可能受到影響�。在產(chǎn)量偏慢的背景下,預(yù)計四季度產(chǎn)地棕櫚油庫存重建延續(xù)較緩���,將繼續(xù)支撐棕櫚油走勢��,并令01豆棕價差趨跌����。

圖3:尼諾指數(shù)與棕櫚果單產(chǎn)

來源:NOAA��,中信建投期貨

建投觀察

【玉米】

雙節(jié)假期之際����,產(chǎn)區(qū)玉米開始大面積收獲,烘干塔紛紛啟動��。然而新糧價格打破季節(jié)性制約逆勢繼續(xù)上漲��。今日盤面再度走高��,資金做多情緒明顯�����。減產(chǎn)預(yù)期使得缺口邏輯進一步加強�����,囤糧惜售情緒被放大���,加之倒伏玉米的收割成本上升�����,抬升新糧底價�����。據(jù)悉部分農(nóng)民收割后暫不打算銷售����,囤積以待更到價格����,而貿(mào)易商收購積極,挺價意愿強�����,未來供需形勢關(guān)注重點在于高價下政策導(dǎo)向和替代品的作用。隨著新糧上市加快�����,臨儲投放糧和新糧疊加供應(yīng)市場��,現(xiàn)貨面有一定壓力�,但在看漲和惜售情緒支撐下,本年度新糧銷售進度可能被拉長�,短線玉米仍將維持強勢,但上方空間縮窄����,操作上空倉以觀望為主。

【雞蛋】

現(xiàn)貨市場:國慶歸來�����,現(xiàn)貨市場穩(wěn)定為主����,而隨著節(jié)后補庫需求放緩,下游走貨壓力增加����,導(dǎo)致市場價格承壓。今日北京主流價格在3.34元/斤的水平����,略微下降。魯西地區(qū)價格在3.26元/斤��,周末河北等產(chǎn)區(qū)也出現(xiàn)明顯下跌����。短期關(guān)注生產(chǎn)端庫存,長期看產(chǎn)能新增與去化速度����。

供需情況:9月淘雞數(shù)量逐步增長,在產(chǎn)蛋雞存欄預(yù)估環(huán)比呈現(xiàn)微跌態(tài)勢�,預(yù)計10月在產(chǎn)蛋雞存欄數(shù)量繼續(xù)下降?����?傮w在產(chǎn)蛋雞存欄數(shù)量逐漸由大量過剩專向相對平衡�����。

當(dāng)前處在養(yǎng)殖盈利環(huán)境下,淘雞價格尚可�����,但沒有強烈的刺激性�����,養(yǎng)殖戶主動淘雞占據(jù)上風(fēng)���。養(yǎng)殖戶在當(dāng)前價格環(huán)境下沒有穩(wěn)定淘雞���,將減緩整體產(chǎn)能去化的節(jié)奏,壓制價格��。

關(guān)注11��、12月可能出現(xiàn)的開產(chǎn)蛋雞偏少的情況��。

期貨策略:當(dāng)前盤面操作風(fēng)險控制位置�,前期多單可能面臨較大壓力,需根據(jù)自身資金情況進行持倉調(diào)整�����。未入場觀望為主。