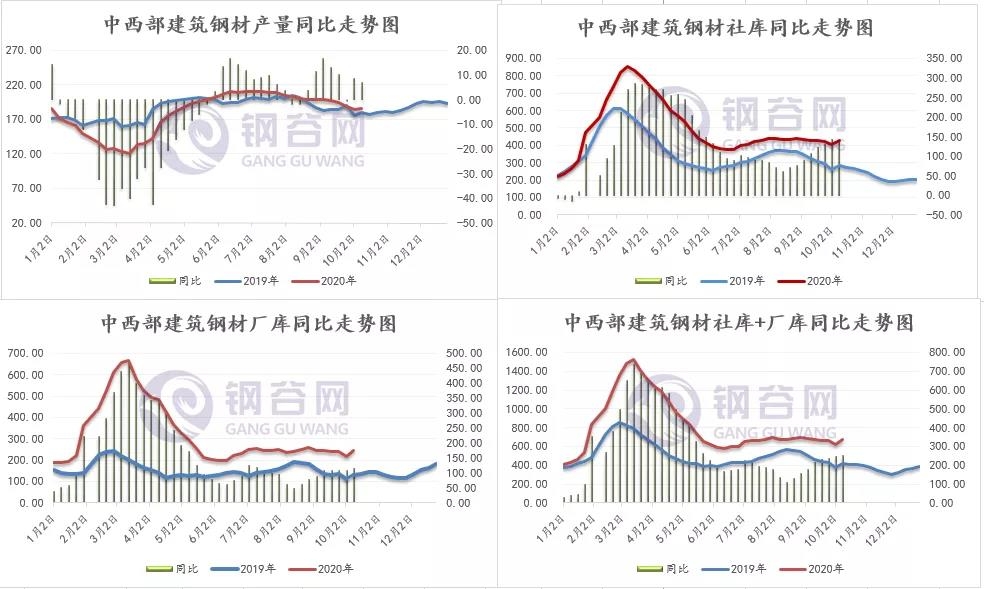

假期壘庫(kù)如期而至�,畢竟節(jié)日期間市場(chǎng)休市,鋼廠正常生產(chǎn)���,入庫(kù)正常�,終端零星需求�����,庫(kù)存累積已成必然�。國(guó)慶前建材社庫(kù)405.04,較去年同期增加141.5萬(wàn)噸����,增幅達(dá)到了53.69%。建材廠庫(kù)國(guó)慶節(jié)前219.28萬(wàn)噸����,較去年同期增加106.92萬(wàn)噸,增幅95.15%��。國(guó)慶節(jié)后中西部建筑鋼材社庫(kù)廠庫(kù)增加45.06萬(wàn)噸�����,廠庫(kù)增幅大于社庫(kù)。同比去年����、前年中西部庫(kù)存總量增量均在200萬(wàn)噸以上,同比增幅超過(guò)50%����,并且廠庫(kù)增幅較社庫(kù)明顯。而鋼廠產(chǎn)量偏高��,終端需求處于停滯狀態(tài)�����,假期壘庫(kù)已成必然�����。目前市場(chǎng)最關(guān)注國(guó)慶過(guò)后鋼廠產(chǎn)量增速與需求累積的速度孰快孰慢�。

庫(kù)存仍高于往年同期水平�����,其中成都庫(kù)存同比翻倍

高庫(kù)存成為今年鋼市的常態(tài)。分析今年的高庫(kù)存���,一方面受年初新冠肺炎疫情爆發(fā)影響����,大宗商品受到不同程度的影響�����,各行各業(yè)復(fù)工復(fù)產(chǎn)緩慢���,鋼材需求受到嚴(yán)重影響����;另一方面����,今年梅雨季超過(guò)了往年同期,螺紋鋼需求在一段時(shí)間內(nèi)回落超預(yù)期����。用鋼需求出現(xiàn)下降,而產(chǎn)量在利潤(rùn)中性、環(huán)保放松的情況下保持高位����,鋼材市場(chǎng)累庫(kù)增加。

對(duì)比歷年國(guó)慶前后中西部建材社庫(kù)��、廠庫(kù)壘庫(kù)情況��,從表中可以看出2018年和2019年國(guó)慶前后社庫(kù)基本維持在300萬(wàn)噸以下�,鋼廠庫(kù)存維持在150萬(wàn)噸以下,兩庫(kù)總量維持在450萬(wàn)噸以下��。2018年建材社庫(kù)��、廠庫(kù)國(guó)慶期間增加33.84萬(wàn)噸�����,社庫(kù)��、廠庫(kù)增量均勻��。而2019年增加兩庫(kù)總量41.35萬(wàn)噸�,社庫(kù)增幅明顯高于廠庫(kù),也體現(xiàn)出資源流入市場(chǎng)增加����,入庫(kù)較好。整體上2019年建材庫(kù)存增幅明顯高于2018年����。而今年國(guó)慶期間中西部建筑鋼材社庫(kù)廠庫(kù)增加45.06萬(wàn)噸,廠庫(kù)增幅大于社庫(kù)����。同比去年、前年中西部庫(kù)存總量增量均在200萬(wàn)噸以上����,同比增幅超過(guò)50%。

從我網(wǎng)統(tǒng)計(jì)的中西部建筑鋼材庫(kù)存來(lái)看��,當(dāng)前除銀川����、貴陽(yáng)庫(kù)存低于去年同期外,其他城市庫(kù)存均高于去年同期�。其中西安、成都�、重慶、昆明庫(kù)存高于去年同期20%以上����。中西部建材庫(kù)存總量較去年同期增加138.61萬(wàn)噸���,增幅48.4%。

表觀需求創(chuàng)4月初以來(lái)新低���,但同比增加3.23萬(wàn)噸

節(jié)后中西部建筑鋼材表觀消費(fèi)量環(huán)比減少83.59萬(wàn)噸至141.14萬(wàn)噸���,并創(chuàng)4月初以來(lái)的新低,由于長(zhǎng)假影響����,用鋼量小幅回落。但同比去年增加3.23萬(wàn)噸�,增幅2.34%。從整個(gè)市場(chǎng)運(yùn)近期運(yùn)行情況來(lái)看�,“金九”落空,市場(chǎng)普遍對(duì)10月鋼市存在一定預(yù)期��。從需求的角度看����,10月是全國(guó)難得的施工月份,尤其是對(duì)北方和西北地區(qū)而言��,還存在一定的趕工,并且6-8月開工項(xiàng)目逐步進(jìn)入建設(shè)期��,地產(chǎn)各項(xiàng)指標(biāo)也顯示用鋼需求向好��,汽車�、家電����、工程機(jī)械用鋼需求保持旺盛的態(tài)勢(shì)。從我網(wǎng)中西部建筑鋼材表觀需求數(shù)據(jù)來(lái)看�,8月份表觀需求均值198萬(wàn)噸,9月份表觀需求均值207萬(wàn)噸���,10月第一期表觀需求141.14萬(wàn)噸�����,雖然低于200萬(wàn)噸�,表需邊際走弱�,但主要是受假期休市,市場(chǎng)需求制約�,鋼市成交停滯影響,并且本期表觀需求同比增加3.23萬(wàn)噸�����,繼續(xù)關(guān)注中西部建材表觀需求是否再度200萬(wàn)噸的水平。

從供需變化情況來(lái)看����,受大氣污染防治的約束,10月份大概率產(chǎn)量繼續(xù)回落����,但幅度有限,畢竟在盈利情況好轉(zhuǎn)的情況下鋼廠生產(chǎn)積極性很高��,另外秋冬季環(huán)保限產(chǎn)或?qū)?duì)供應(yīng)端有一定的影響�。目前來(lái)看,隨著氣溫逐漸降低�����,北方采暖季限產(chǎn)將會(huì)陸續(xù)開啟����,屆時(shí)供給壓力有望出現(xiàn)一定程度的緩解。從需求的角度看��,10月份是傳統(tǒng)的“銀十”�����,10月份基建也預(yù)計(jì)會(huì)有較好表現(xiàn),房地產(chǎn)市場(chǎng)存在不確定性�����,各地房地產(chǎn)調(diào)控政策再度收緊�,房地產(chǎn)行業(yè)回暖面臨打壓。對(duì)于國(guó)慶節(jié)后的鋼鐵市場(chǎng)��,在長(zhǎng)假壘庫(kù)顯現(xiàn)之后�,后續(xù)在需求保持旺盛的態(tài)勢(shì)下��,市場(chǎng)消化前期資源�,逐步進(jìn)入新的去庫(kù)存階段。