引 言

長假期間商品市場走勢較為反復,受特朗普病情及對財政刺激法案態(tài)度反復的影響��,整體呈現(xiàn)大跌后修復的走勢���。其中表現(xiàn)較為亮眼的是美豆系,在舊季庫存超預期下調(diào)��、良好需求及巴西播種偏慢的推動下����,長假期間美豆?jié)q幅超5%,提振節(jié)后內(nèi)盤油脂油料集體反彈�����。但因受到豆油收儲及豆粕高庫存影響����,國內(nèi)資金仍偏愛油脂,連豆油吸納較多美盤漲幅�,令連盤油粕比走勢明顯強于美盤,國內(nèi)油粕比尚不能言已看到明顯的趨勢性轉(zhuǎn)折��。

此外���,產(chǎn)地棕櫚油庫存重建緩慢,亦提升資金對逢低做多油脂的信心���。MPOA給出了馬棕9月產(chǎn)量環(huán)比增3.11%的預估����,船運調(diào)查機構(gòu)預計9月出口環(huán)比增7.35%-11.2%����,三大主流機構(gòu)預計9月末的馬棕庫存在167-172萬噸,僅較8月末的170萬噸略有增減�。而在拉尼娜狀態(tài)下��,近期東南亞降水整體偏多���,面對即將到來的雨季�����,預計將對后期棕櫚果收獲進度形成阻礙����。在產(chǎn)量偏慢的背景下,四季度產(chǎn)地棕櫚油庫存重建延續(xù)較緩����,將繼續(xù)支撐棕櫚油走勢,并令01豆棕價差趨跌���。

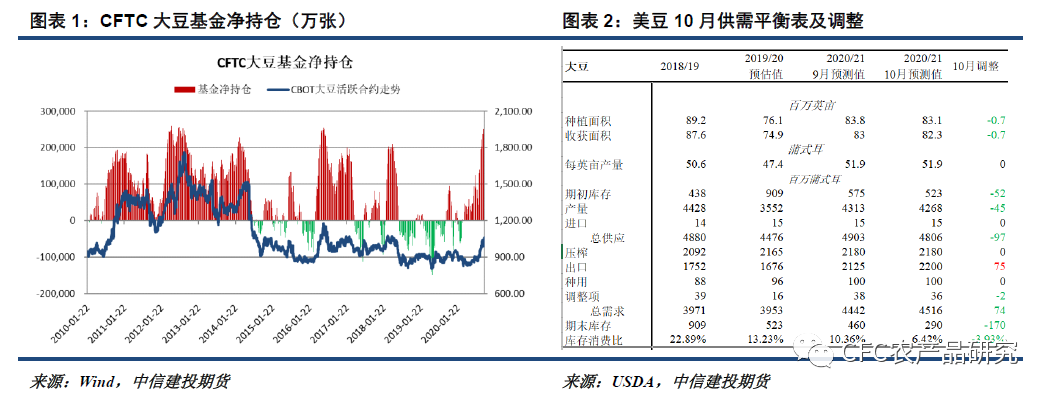

周五凌晨的USDA月報調(diào)整大刀闊斧�����,美豆新季庫存被超預期下調(diào)至2.9億蒲式耳��,美豆拿到大行情的入場券�。但同時調(diào)整舊季庫存��、種植面積及出口��,不禁讓人思考USDA的操作是否操之過急����,繼8月單產(chǎn)調(diào)整一步到位后����,10月的報告是否會階段性出盡利好?報告后美豆的沖高回落可能正因此擔憂����。若后期美豆及豆粕無法保持強勢,做多油脂可能又將成為資金的較優(yōu)選擇���,01油粕比及豆棕價差也將作出相應的方向選擇���。

(一)多重利好推動��,豆類看多氛圍依然較好

近期的宏觀大幅擾動及商品普調(diào)并未令管理基金看多美豆的熱情消退���,截至10月6日���,CFTC美豆基金凈多持倉27.1萬張���,進入2012/13及2016/17年度的美豆牛市以來的凈多持倉區(qū)間。資金如此看好美豆�����,除了美元指數(shù)走弱及疫情持續(xù)的大背景對農(nóng)產(chǎn)品的利好之外����,更是因為美豆自身良好的基本面。

一方面��,在旺盛的出口����、壓榨及不及預期的產(chǎn)量下�����,美豆新季庫存被超預期下調(diào)至2.9億蒲式耳,低于3億蒲式耳結(jié)轉(zhuǎn)庫存的美豆拿到大行情的入場券�����。如此大幅度的調(diào)整�����,不禁讓人思考USDA的操作是否操之過急�����,繼8月單產(chǎn)調(diào)整一步到位后�,10月的報告是否會階段性出盡利好�?報告后美豆的沖高回落可能正因此擔憂。但雖有此擔憂�����,在目前6.4%的低庫消比水平下��,CBOT大豆價格預計即便利好出盡也難重新回到1000美分下方��。

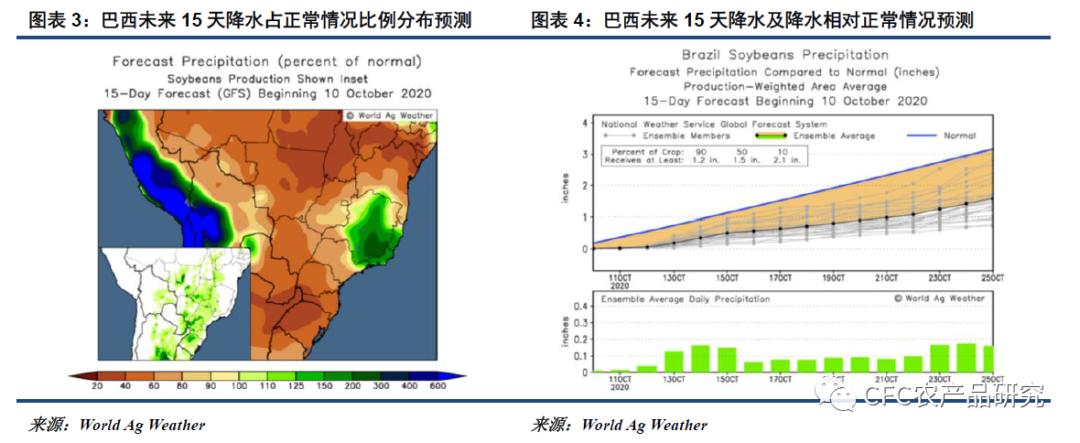

另一方面����,雖然在良好的種植利潤下,新季南美種植面積預期上調(diào)���,但不利天氣已經(jīng)對巴西播種進度形成較大影響����,除了影響潛在單產(chǎn)之外��,也可能影響后續(xù)種植面積的增長及上市時間��。AgRural調(diào)查顯示�����,截止10月1日�����,巴西生產(chǎn)商僅播種了1.6%預估的大豆種植面積��,低于五年均值的4.5%�。在目前的情況下��,巴西明年大部分收割活動將會在2月進行,將增加市場對美豆供應的依賴時間�,一定程度上對美豆沖高有所裨益,也將從進口成本端繼續(xù)對內(nèi)盤油脂油料的走勢形成提振���。

在較好的市場氛圍及激昂的情緒下���,市場可能會選擇性忽略美豆單產(chǎn)依然偏高及新季南美產(chǎn)量仍可能創(chuàng)新高的事實,我們對中短期的美豆維持樂觀看法�����,若南美播種緩慢繼續(xù)助推,美豆升破1100美分并不是太大的問題�����。但在此次USDA對美豆平衡表大刀闊斧的調(diào)整后�����,后期調(diào)整重點將落在單產(chǎn)上�����,在64%的優(yōu)良率條件下,51蒲式耳/英畝以下的單產(chǎn)可能較難實現(xiàn)����,將成為其挑戰(zhàn)2016年高點及2012年天花板的主要掣肘。若后期美豆及豆粕無法保持強勢�,做多油脂可能又將成為資金的較優(yōu)選擇,01油粕比及豆棕價差也將作出相應的方向性選擇�。

(二)庫存重建緩慢�����,棕櫚油支撐較強

節(jié)后棕櫚油表現(xiàn)相對較強����,令豆棕價差從高位回落,棕櫚油庫存重建緩慢給予較強支撐�����。MPOA給出了馬棕9月產(chǎn)量環(huán)比增3.11%的預估���,船運調(diào)查機構(gòu)預計9月出口環(huán)比增7.35%-11.2%�����,三大主流機構(gòu)預計9月末的馬棕庫存在167-172萬噸��,僅較8月末的170萬噸略有增減���,距離200萬噸的正常庫存水平仍有較大差距����。而在拉尼娜狀態(tài)下�,近期東南亞降水整體偏多�����,面對即將到來的雨季��,預計將對后期棕櫚果收獲進度形成阻礙��。在產(chǎn)量偏慢的背景下����,四季度產(chǎn)地棕櫚油庫存重建延續(xù)較緩�����,將繼續(xù)支撐棕櫚油走勢,并令01豆棕價差趨跌�����。

回到國內(nèi)����,截至9月25日的港口食用棕櫚油庫存僅有30.11萬噸,未來兩個月國內(nèi)24度棕櫚油月均到港50萬噸�����,雖然天氣漸冷對棕櫚油摻兌開始有所抑制��,但從往年表觀消費量來看��,四季度35-40萬噸的月需求并未天方夜譚��,按此預計食用棕櫚油庫存要恢復到的50-60萬噸正常區(qū)間仍需時日��。國內(nèi)外棕櫚油庫存的低位���,均將支撐中短期棕櫚油走勢。

綜合來看����,我們對后市油脂仍持樂觀態(tài)度�,因美豆及馬棕均形成較好支撐����。受美豆新季庫存大幅下調(diào)、巴西播種進度緩慢等多重利好推動���,市場對豆類后市仍較樂觀�����,CFTC管理基金凈多持倉升至歷史高位,美豆可能進一步挑戰(zhàn)2016年的高位��,令國內(nèi)油脂油料價格重心繼續(xù)上移���。此外�����,拉尼娜背景下產(chǎn)地棕櫚油庫存預計將恢復緩慢,而國內(nèi)棕櫚油庫存在跌至30萬噸低位后回升至正常水平亦需時日�����,將繼續(xù)對棕櫚油走勢形成支撐。

受豆油收儲�、棕櫚油低庫存及豆粕高庫存影響,國內(nèi)資金仍偏愛油脂�,連盤油粕比走勢明顯強于美盤,國內(nèi)油粕比尚不能言已看到明顯的趨勢性轉(zhuǎn)折�。美豆單產(chǎn)依然偏高及新季南美產(chǎn)量仍可能創(chuàng)新高的事實將成為其挑戰(zhàn)2016年高點及2012年天花板的主要掣肘。若后期美豆及豆粕無法保持強勢�����,做多油脂可能又將成為資金的較優(yōu)選擇���,01油粕比及豆棕價差也將作出相應的方向性選擇。