報(bào)告摘要

總結(jié):短期內(nèi)原片產(chǎn)能在利潤刺激下大幅釋放���,產(chǎn)量增量壓制市場,在市場需求驅(qū)動尚未再次發(fā)力前�,價(jià)格承壓明顯。中期來看建筑企業(yè)逐步加快施工后端的推進(jìn)�����,將帶動后端建材產(chǎn)品尤其是建筑玻璃訂單量的大幅提升以及需求的持續(xù)��,市場反彈驅(qū)動逐步增強(qiáng)����。但在利潤恢復(fù)情況下,也可能刺激原有冷修產(chǎn)能的復(fù)產(chǎn)��,在供給端增量預(yù)期與需求韌性的雙重影響下,市場維持高位震蕩的格局�。

需求端,疫情后的主驅(qū)動:從三月份開始�����,國內(nèi)疫情得到基本控制�,在穩(wěn)定就業(yè)、保障經(jīng)濟(jì)的各項(xiàng)政策推動下�,二季度社會各行業(yè)開啟逐步復(fù)工,建筑工地快速啟動��,建筑玻璃下游訂單再次接踵而至甚至出現(xiàn)井噴的現(xiàn)象�����,此時(shí)原片庫存不足的問題自然表現(xiàn)的格外明顯�����,原片企業(yè)需求暴漲���、銷量大幅增加��,產(chǎn)銷率也因此提升到120%乃至更高的歷史新高度��。

供給端��,無近憂但存遠(yuǎn)慮:市場的波瀾引發(fā)價(jià)格的起伏����,但生產(chǎn)企業(yè)關(guān)注的更多的是利潤的變動��,繼而對有效產(chǎn)能的增減產(chǎn)生影響�����。上半年的產(chǎn)能凈減少�,導(dǎo)致產(chǎn)量的下降,無法應(yīng)對驟然提升的銷售訂單����,但利潤的快速恢復(fù)亦推升在產(chǎn)產(chǎn)能的快速修復(fù),而高利潤的持續(xù)又能繼續(xù)催生更多的產(chǎn)能繼續(xù)釋放�,繼而在下半年扭轉(zhuǎn)為產(chǎn)能凈增加的情況。隨著三季度產(chǎn)能的恢復(fù)與投放��,四季度產(chǎn)量有望逐步回升到歷年高位水平,供應(yīng)端的壓力在需求旺季持續(xù)的同時(shí)也在逐步累積。

風(fēng)險(xiǎn)提示:竣工增速大幅回升(上行風(fēng)險(xiǎn))�����;新增復(fù)產(chǎn)超預(yù)期(下行風(fēng)險(xiǎn))

正文

一��、需求端:疫情后的主驅(qū)動

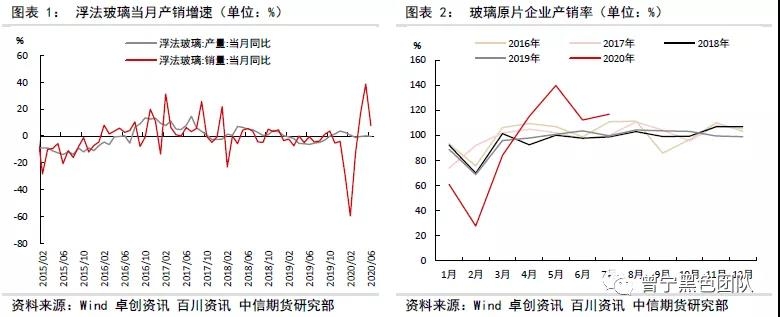

2020年年初的突發(fā)公共衛(wèi)生事件�����,導(dǎo)致國內(nèi)經(jīng)濟(jì)大面積停滯����,工商業(yè)經(jīng)營活動受到較大的沖擊,尤其是以華東沿海為主的經(jīng)濟(jì)主流地區(qū)���,同時(shí)又是人口流動性較高的區(qū)域�����,受疫情沖擊影響最大�,對社會經(jīng)濟(jì)的負(fù)反饋效果尤其明顯�����。建筑業(yè)作為勞動力密集型行業(yè)��,人口流動受限極大的限制了施工節(jié)奏�,全行業(yè)開工啟動遭遇遲滯��,從而導(dǎo)致相關(guān)建材品種需求受阻。而玻璃作為建筑行業(yè)主要需求商品����,亦因此遭到訂單大幅下滑的境況,深加工企業(yè)對原片玻璃采購量幾近“腰斬”甚至停滯���,原片企業(yè)產(chǎn)銷率被打入歷史低谷���,與此同時(shí),深加工企業(yè)與貿(mào)易環(huán)節(jié)的原片庫存也達(dá)到歷史低點(diǎn)�����。

從三月份開始�,國內(nèi)疫情得到基本控制,在穩(wěn)定就業(yè)�����、保障經(jīng)濟(jì)的各項(xiàng)政策推動下���,二季度社會各行業(yè)開啟逐步復(fù)工����,建筑工地快速啟動,建筑玻璃下游訂單再次接踵而至甚至出現(xiàn)井噴的現(xiàn)象����,此時(shí)原片庫存不足的問題自然表現(xiàn)的格外明顯,原片企業(yè)需求暴漲���、銷量大幅增加���,產(chǎn)銷率也因此提升到120%乃至更高的歷史新高度。

隨著國內(nèi)疫情的不斷好轉(zhuǎn)�����,全國復(fù)工率大幅提升����,市場重新步入正軌,此時(shí)原有的地產(chǎn)市場矛盾繼續(xù)影響玻璃建材市場����。建筑玻璃占到平板玻璃需求的75%-80%,因此房地產(chǎn)市場對玻璃需求端影響較大,初次施工玻璃主要用在房地產(chǎn)施工尾端�����,因此竣工在一定程度上反應(yīng)玻璃需求�����。從2018年的施工前端的趕工期����,導(dǎo)致了施工周期的延長以及竣工的連續(xù)拖延�����,從而導(dǎo)致了玻璃銷量與產(chǎn)銷率的大幅下降��。

隨著2019年以來交付壓力的逐漸增大�,竣工增速企穩(wěn)回升,平板玻璃產(chǎn)銷率逐漸回歸到100%甚至以上�����,銷量累計(jì)同比增速也回歸正增長區(qū)間���,意味著需求訂單的回暖與庫存的消耗���。而2020年地產(chǎn)竣工交付壓力依舊較大���,且由于一季度工地的停工導(dǎo)致工期被動縮短,之后出現(xiàn)的趕工就出現(xiàn)在“施工的后階段”��,施工面積與竣工面積同比將大幅增長���,而作為施工后階段主要耗材的建筑玻璃消費(fèi)需求將大幅增加�,扭轉(zhuǎn)類似2018年一樣的惡劣情況���。四季度雖然將逐步進(jìn)入冬季���,但室內(nèi)門窗安裝受影響程度相對較低,因此后端施工推進(jìn)尚未進(jìn)入淡季水平���,甚至可能出現(xiàn)類似19年底一樣的趕工現(xiàn)象���,需求消費(fèi)依舊可期。

二�、供給端:無近憂但存遠(yuǎn)慮

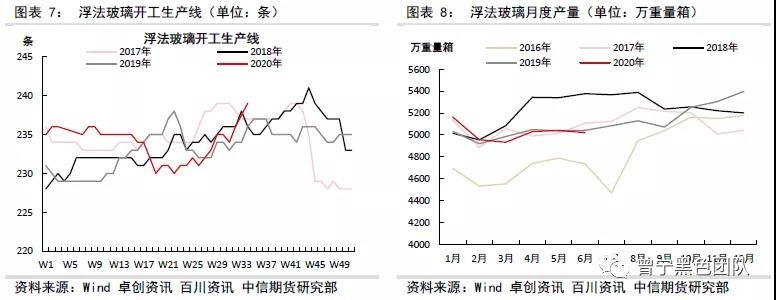

2020年�,疫情影響下�,玻璃原片行業(yè)利潤受損,冷修停產(chǎn)生產(chǎn)線數(shù)量較多���,截至8月底���,全國平板玻璃冷修生產(chǎn)線共19條,減少產(chǎn)能日熔量12950噸�。從生產(chǎn)線變化時(shí)間來看,放水冷修的生產(chǎn)線大部分在6月份之前�����,放水冷修生產(chǎn)線共15條���,涉及產(chǎn)能日熔量10450噸,占比80.7%����。6月份以后僅有4條,涉及產(chǎn)能日熔量2500噸����。

2020年截至8月底,復(fù)產(chǎn)生產(chǎn)線17條,復(fù)產(chǎn)增加產(chǎn)能日熔量11650噸����;新建生產(chǎn)線6條,新增產(chǎn)能日熔量4080噸����。綜合來看,復(fù)產(chǎn)及新建生產(chǎn)線合計(jì)23條�����,增加產(chǎn)能日熔量15730噸���;結(jié)合冷修停產(chǎn)產(chǎn)能�����,合計(jì)凈增日熔量2780噸���。從生產(chǎn)線變化時(shí)間來看,復(fù)產(chǎn)與新增的生產(chǎn)線主要集中在6月份以后����,涉及產(chǎn)能分別為8950噸與2580噸����,占比為76.8%與63.2%�����,合計(jì)占比為73.3%�。

市場的波瀾引發(fā)價(jià)格的起伏,但生產(chǎn)企業(yè)關(guān)注的更多的是利潤的變動����,繼而對有效產(chǎn)能的增減產(chǎn)生影響。上半年的產(chǎn)能凈減少��,導(dǎo)致產(chǎn)量的下降�,無法應(yīng)對驟然提升的銷售訂單�����,但利潤的快速恢復(fù)亦推升在產(chǎn)產(chǎn)能的快速修復(fù)�,而高利潤的持續(xù)又能繼續(xù)催生更多的產(chǎn)能繼續(xù)釋放,繼而在下半年扭轉(zhuǎn)為產(chǎn)能凈增加的情況��。隨著三季度產(chǎn)能的恢復(fù)與投放����,四季度產(chǎn)量有望逐步回升到歷年高位水平���,供應(yīng)端的壓力在需求旺季持續(xù)的同時(shí)也在逐步累積。

三�、庫存端:低位震蕩存支撐

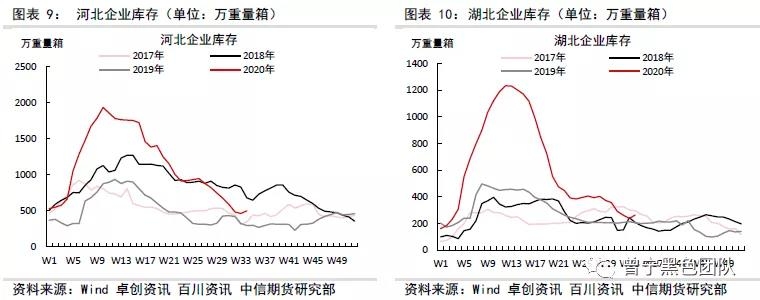

疫情期間,產(chǎn)銷的極度不平衡導(dǎo)致了企業(yè)庫存的大幅攀升�����,一度達(dá)到歷史絕對高位�,而終端由于工地停滯、深加工企業(yè)開工率較低�,企業(yè)庫存處于低位。隨著疫情結(jié)束���,各行業(yè)快速復(fù)工���,下游最大終端的建筑玻璃需求訂單快速增長,深加工企業(yè)補(bǔ)庫驅(qū)動快速釋放�,帶動玻璃原片企業(yè)庫存大幅下降。以卓創(chuàng)資訊統(tǒng)計(jì)數(shù)據(jù)來看����,4月中旬���,全國玻璃企業(yè)生產(chǎn)線庫存達(dá)到7200萬重量箱,居于絕對歷史高位��,比2019年的同期還要高出80%�,而2019年同期的庫存同比本就是33%的高位同比。而到9月中旬��,庫存已快速下降到2400萬重量箱�,下降比例達(dá)到67%,回到歷史同期水平��。

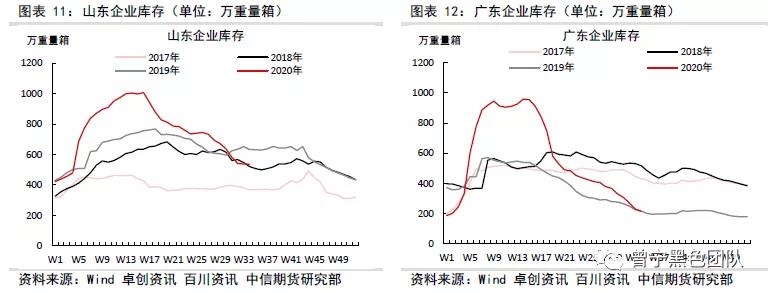

通過玻璃原片企業(yè)目前的庫存情況來看�����,無論是全國總體庫存還是主要產(chǎn)銷區(qū)庫存�����,絕對值都已經(jīng)下降到歷年低位水平���,原有的高庫存壓力已轉(zhuǎn)變?yōu)榈蛶齑娴闹危S著四季度供應(yīng)端增量的釋放��,庫存快速下降的勢頭得以遏止,但四季度需求旺季的持續(xù)同樣會繼續(xù)影響市場�。因此四季度的玻璃原片庫存大概率會處于低位徘徊的格局��,同時(shí)對市場起到一定的支撐作用��。

四、總結(jié):供需兩旺���,市場高位震蕩

隨著前期下游深加工企業(yè)及貿(mào)易商的連續(xù)補(bǔ)庫,玻璃原片價(jià)格漲幅明顯����,深加工利潤擠壓嚴(yán)重�����,需要一段時(shí)間進(jìn)行成本的消化與轉(zhuǎn)移����,下游維持剛性采購�,增量采購下降�,市場強(qiáng)驅(qū)動暫時(shí)缺失����。而原片產(chǎn)能在利潤刺激下大幅釋放�,產(chǎn)量增量預(yù)期壓制市場,在市場需求驅(qū)動尚未再次發(fā)力前�,價(jià)格承壓明顯��。

但由于前期多種原因?qū)е碌牡禺a(chǎn)施工前端的趕工潮積累了大量的待竣工項(xiàng)目����,建筑工地復(fù)工后企業(yè)將逐步加快施工后端的推進(jìn)�,這將帶動后端建材產(chǎn)品尤其是建筑玻璃訂單量的大幅提升以及需求的持續(xù),市場反彈驅(qū)動逐步增強(qiáng)���。但在利潤恢復(fù)情況下,也可能刺激原有冷修產(chǎn)能的復(fù)產(chǎn)���,在供給端增量預(yù)期與需求韌性的雙重影響下,市場維持高位震蕩的格局��。

風(fēng)險(xiǎn)提示:竣工增速大幅回升(上行風(fēng)險(xiǎn))���;新增復(fù)產(chǎn)超預(yù)期(下行風(fēng)險(xiǎn))