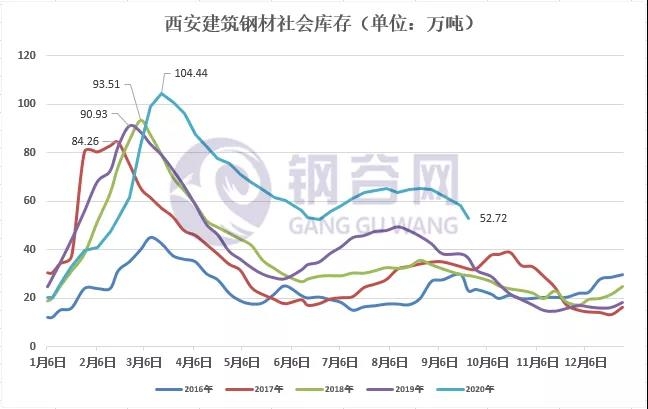

一��、建筑鋼材庫(kù)存降幅擴(kuò)大

本周西安地區(qū)建筑鋼材社會(huì)庫(kù)存降幅擴(kuò)大��。截止2020年9月23日��,西安地區(qū)建筑鋼材社會(huì)庫(kù)存整體資源量降至52.72萬(wàn)噸�����,較上期下降5.64萬(wàn)噸��,環(huán)比降幅9.66%���;同比去年增加16.18萬(wàn)噸�����,同比增幅44.28%�����。本周社會(huì)庫(kù)存降幅擴(kuò)大�����,一方面近期鋼廠直發(fā)價(jià)格優(yōu)勢(shì)相對(duì)明顯��,貿(mào)易商庫(kù)房回貨較少����,經(jīng)營(yíng)上主要以鋼廠直發(fā)為主;一方面隨著鋼廠價(jià)格的回落�,庫(kù)房資源周轉(zhuǎn)也逐步加快,部分庫(kù)房近期周轉(zhuǎn)量較好?���,F(xiàn)階段西安地區(qū)主導(dǎo)鋼廠資源量占比有所擴(kuò)大,陜西本地鋼廠陜鋼資源較多�����,約占46%左右;外圍鋼廠山西建龍�����、包鋼萬(wàn)騰����、甘肅酒鋼與略陽(yáng)鋼鐵等鋼廠有少量入庫(kù)。

二��、螺紋鋼資源降幅擴(kuò)大

從庫(kù)房資源出貨規(guī)格來(lái)看���,本期西安地區(qū)螺紋鋼和盤(pán)線資源均有所下降�,但是從資源占比來(lái)看�,盤(pán)線資源占比依舊較低。現(xiàn)階段西安螺紋鋼資源在45.29萬(wàn)噸左右����,占比85.91%,盤(pán)線資源降至7.43萬(wàn)噸左右���,占比14.09%��。

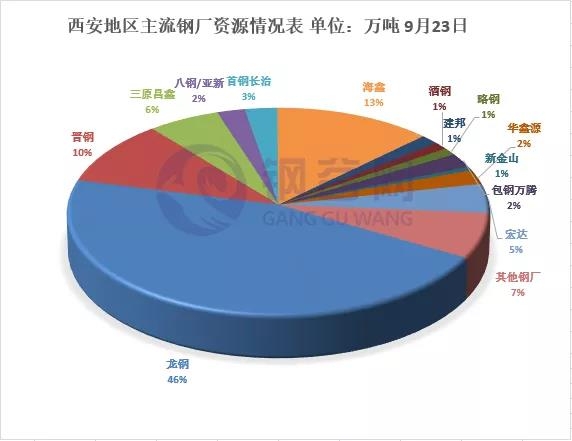

三���、主導(dǎo)鋼廠占比擴(kuò)大

從鋼廠資源占比情況來(lái)看,本期主導(dǎo)鋼廠資源占比繼續(xù)擴(kuò)大���,并且資源也比較集中?���,F(xiàn)階段龍鋼整體資源量在24-25萬(wàn)噸之間����,市場(chǎng)占比在46%左右;建龍資源近期市場(chǎng)占比也有所擴(kuò)大���,市場(chǎng)整體成交也有所放量���,現(xiàn)在建龍整體資源量在6-7萬(wàn)噸之間,其他鋼廠資源占比變化不大?,F(xiàn)階段該地區(qū)資源集中度越來(lái)越高,主要集中與新筑中鐵庫(kù)�、海源倉(cāng)儲(chǔ)、中儲(chǔ)豁口庫(kù)�����、中拓物流庫(kù)以及紅旗庫(kù)主流庫(kù)房。

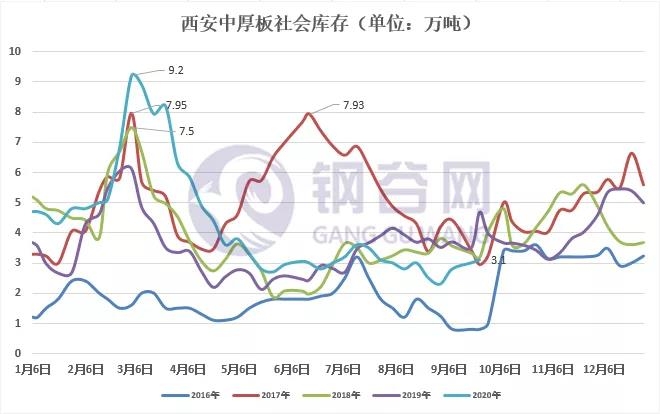

四����、中厚板庫(kù)存小幅增加

本周西安地區(qū)中厚板社會(huì)庫(kù)存小幅增加。截止2020年9月23日西安中厚板社會(huì)庫(kù)存整體資源量增至3.1萬(wàn)噸左右�,較上期增加0.1萬(wàn)噸,環(huán)比增幅3.33%�;與去年同期相比下降.1.59萬(wàn)噸,同比降幅33.90%�。據(jù)了解本期主導(dǎo)鋼廠到貨量較多,太鋼���、八鋼到貨較多��,漢冶以及安鋼等鋼廠到貨較少�。而終端近期提貨量一般���,庫(kù)存小幅增加?���,F(xiàn)階段該地區(qū)主流鋼廠資源有八鋼�、太鋼、包鋼、漢冶以及安鋼資源���,其他鋼廠資源相對(duì)較少�。

五�、熱軋卷板庫(kù)存繼續(xù)增加

本周西安地區(qū)熱軋板卷社會(huì)庫(kù)存繼續(xù)增加�。截止2020年9月23日西安熱軋板卷社會(huì)庫(kù)存整體資源量增至6.7萬(wàn)噸,較上期增加0.1萬(wàn)噸左右�����,環(huán)比增幅1.52%����;與去年同期相比增加3.55萬(wàn)噸,同比增幅126.98%?���,F(xiàn)階段該地區(qū)主導(dǎo)鋼廠資源有太鋼、包鋼����、八鋼、安鋼以及酒鋼等鋼廠資源���,其中太鋼和八鋼資源占比較大.�����。近期八鋼����、安鋼等鋼廠到貨量較前期有所增加。從鋼廠資源來(lái)看��,多集中于中拓物流庫(kù)�、中儲(chǔ)新石庫(kù)、綜合庫(kù)��、中外運(yùn)庫(kù)以及國(guó)儲(chǔ)五三三庫(kù)���。

整體來(lái)看�,本期西安地區(qū)鋼材庫(kù)存繼續(xù)下降�,其中建筑鋼材降幅擴(kuò)大,中厚板庫(kù)存���、熱軋板卷庫(kù)存繼續(xù)增加��。建材方面�,當(dāng)前市場(chǎng)依舊處于高供給、高庫(kù)存的背景下�����,加之成本較高�����,現(xiàn)貨市場(chǎng)價(jià)格再度大幅下跌的概率較低�����。板材方面中厚板近期成交下降��,庫(kù)存上升����,熱卷需求較差�,庫(kù)存累積。近日部分庫(kù)房出入庫(kù)逐步活躍����,下游需求緩慢回升,若后期需求持續(xù)回升�,預(yù)計(jì)下期西安鋼材整體庫(kù)存或?qū)⒗^續(xù)回落����。