今晨����,農(nóng)業(yè)農(nóng)村部部長韓長賦在采訪中談到了今年的糧食收成情況。關(guān)于玉米�,其中幾點(diǎn)值得細(xì)品:

對產(chǎn)量形勢定性為“豐收年”,并提到了東北玉米的種植面積增加以及對總體長勢看好����。

對于市場近期關(guān)注的臺風(fēng)減產(chǎn)問題,災(zāi)害評估認(rèn)為對產(chǎn)量影響有限����,主要是增加了收獲的難度和成本。

關(guān)于進(jìn)口�����,提到了“以為為主 適當(dāng)進(jìn)口”����,今年糧食進(jìn)口有所增加��,但增加得并不多,適當(dāng)增加了一些玉米����。

對于玉米價(jià)格上漲,認(rèn)為“既有生豬產(chǎn)能恢復(fù)�、深加工企業(yè)需求增加等因素,也有資本市場炒作和非理性囤糧的因素”��, 并判斷“玉米庫存仍比較充足�,今年玉米是豐收年景,新玉米即將收獲上市�,供給還會(huì)增加,近期玉米市場價(jià)格已開始企穩(wěn)����,后市價(jià)格不會(huì)大幅度上漲。 ”

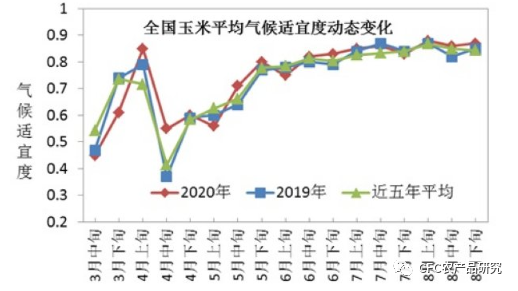

對于本次減產(chǎn)炒作����,官方意見和民間調(diào)研數(shù)據(jù)出現(xiàn)了較大分歧,我們看到不論是東三省的數(shù)據(jù)還是農(nóng)業(yè)農(nóng)村部的數(shù)據(jù)都偏低����,吉林農(nóng)業(yè)農(nóng)村廳的預(yù)估在300萬噸以內(nèi),農(nóng)業(yè)農(nóng)村部則更為保守,僅對20/21年度產(chǎn)量預(yù)估下修180萬噸��。而民間調(diào)研和推測則在千萬以上���。事實(shí)上��,通過局部調(diào)研很難得出一個(gè)準(zhǔn)確的定量數(shù)據(jù)����,但對產(chǎn)量的判斷的前提不可忽視的是前期的單產(chǎn)預(yù)估�。可以確定的是主產(chǎn)區(qū)前期光溫水條件確實(shí)優(yōu)于往年����,干物質(zhì)累積不是問題,個(gè)人對產(chǎn)量的看法并不悲觀�����。

(圖:1-8月玉米生長條件 中央氣象臺)

從盤面看�����,玉米主力合約在滯漲兩日后首次顯露明顯頹勢����,今日01合約下跌約2%收于2421元/噸。與此同時(shí)現(xiàn)貨端也顯露出來自華北新糧的壓力�����,山東深加工到貨車輛較上周翻倍����,價(jià)格承壓下行。雙節(jié)即將來臨���,節(jié)后新糧上市壓力將進(jìn)一步顯現(xiàn)����,資金出貨意愿增加�����。

然而���,市場對未來的信心仍然是堅(jiān)定的���。一方面是看好新作玉米開秤價(jià)格,且在惜售情緒中本年度新糧銷售進(jìn)度被拉長,季節(jié)性供應(yīng)壓力減緩,可能類似于今年夏糧節(jié)奏����,這也將支撐玉米繼續(xù)在高位運(yùn)行。

連續(xù)上漲的背后是缺口邏輯在盤面的提前演繹��,情緒淋漓釋放后����,未來的空間還有多大是市場的主要問題。

建投觀察

【油脂】

伴隨資金的流出�,今日油脂續(xù)跌,近兩日累計(jì)跌幅已達(dá)到四五百點(diǎn)����。在前期大幅上漲累積較多盈利后,又逢國慶中秋長假臨近�����,面臨市場較大的不確定性�����,油脂多頭落袋為安意愿增加也較易理解��,短期關(guān)注豆棕菜主力下方7000、6000����、9000整數(shù)關(guān)口支撐�����。

在前期只有持續(xù)零星銷售后�����,近幾日中儲(chǔ)糧在華東出現(xiàn)較大量的成交����,市場出現(xiàn)不收儲(chǔ)的傳言,但從基差�、價(jià)差及盤面情況來看,可能只是市場又在給下跌找理由�����。雖然目前三大油脂均看不到明顯短板�����,但在投機(jī)資金凈多頭持倉升至高位后,市場情緒及資金流向?qū)ΡP面的影響在短期占據(jù)了主導(dǎo)���,導(dǎo)致短期油脂單邊波動(dòng)預(yù)計(jì)較大����,繼續(xù)關(guān)注����,單邊操作以短線為主。

【雞蛋】

現(xiàn)貨市場

現(xiàn)貨價(jià)格穩(wěn)定偏弱�����,北京大洋路今日報(bào)價(jià)155~160元/44斤�����,到車7臺�。中秋備貨窗口關(guān)閉,但現(xiàn)貨價(jià)格下跌速度并不算太快����。魯西地區(qū)主流價(jià)格在106~110元/30斤,保持穩(wěn)定��,河南大部分維持在3.6~3.7元/斤水平,部分區(qū)域走貨快?���,F(xiàn)貨市場見頂后回落較緩,價(jià)格本身偏低���,供需穩(wěn)定。

供需情況

8月開產(chǎn)增多淘汰減少���,整體存欄量止跌回升�����,雞齡結(jié)構(gòu)優(yōu)化���,小蛋占比增加。預(yù)估9月在產(chǎn)存欄量前期持穩(wěn)后期略降�,10月在產(chǎn)蛋雞微幅下降,淘雞數(shù)量成供給變化核心所在��。當(dāng)前處在微幅盈利水平�,淘雞價(jià)格尚可但沒有強(qiáng)烈的刺激性,淘汰雞齡維持在500天以下��,短期市場總體供給去化仍有難度。

期貨策略

現(xiàn)貨市場出現(xiàn)轉(zhuǎn)折但并不劇烈�,未來現(xiàn)貨趨勢性下跌的可能性依然存在。短期11����、01合約單邊策略入場可先觀望,多單埋伏輕倉為主���,避免現(xiàn)貨價(jià)格下跌過快帶來的不利影響�。

10合約受到資金離場因素影響較大�����,市場矛盾仍然存在�,但后期波動(dòng)的不確定性增加,空單可逢低離場���。