在前邊報(bào)告中我們?cè)治隽饲捌阪噧r(jià)上漲原因���,除了宏觀層面因素����,還有產(chǎn)業(yè)的共振���,尤其是鎳礦短缺帶來(lái)的成本支撐以及終端較好的消費(fèi)表現(xiàn)�。然而����,近期鎳價(jià)伴隨著宏觀層面的避險(xiǎn)情緒升溫再次回落至12萬(wàn)整數(shù)關(guān)口之下,并持續(xù)表現(xiàn)偏弱�,金九過(guò)半,市場(chǎng)開(kāi)始對(duì)鎳價(jià)能否在“金九銀十”再次拉動(dòng)鎳價(jià)上一個(gè)新的臺(tái)階產(chǎn)生懷疑�����,下邊我們還是梳理一下產(chǎn)業(yè)中幾個(gè)矛盾點(diǎn)�����,來(lái)尋找鎳價(jià)未來(lái)可能的運(yùn)行軌跡����。

一、鎳礦價(jià)格持續(xù)拉漲�,鎳鐵獲得成本支撐

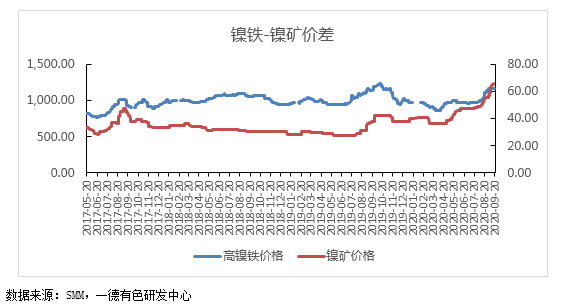

盡管近期鎳價(jià)表現(xiàn)不盡如人意,但鎳鐵價(jià)格表現(xiàn)相對(duì)堅(jiān)挺���,主要還是來(lái)自原料鎳礦鎳價(jià)方面的支撐��。我們都知道����,菲律賓主礦區(qū)雨季結(jié)束后國(guó)內(nèi)鎳礦進(jìn)口數(shù)據(jù)雖然在逐月增加����,但總體看國(guó)內(nèi)鎳礦供應(yīng)缺口很難彌補(bǔ),據(jù)了解��,近期鎳礦價(jià)格持續(xù)拉漲�����,以1.5%菲律賓鎳礦價(jià)格為例����,CIF報(bào)價(jià)目前已經(jīng)上漲至69美金,隨著鎳礦價(jià)格大幅上漲��,高鎳鐵成本增加�����,所以近期電解鎳價(jià)格下降后��,鎳鐵價(jià)格并未出現(xiàn)大幅下挫,表現(xiàn)相對(duì)堅(jiān)挺�。

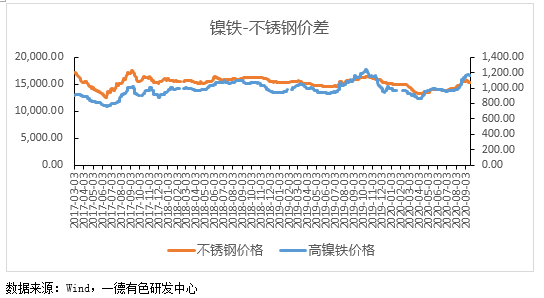

此次電解鎳價(jià)格下挫部分原因是由于下游不銹鋼現(xiàn)累庫(kù)跡象造成,所以近期不銹鋼價(jià)格表現(xiàn)較弱�����,這就造成以高鎳鐵為主要原料的不銹鋼企業(yè)利潤(rùn)持續(xù)收窄���。所以整體看���,目前的產(chǎn)業(yè)利潤(rùn)格局較前期的變動(dòng)是,鐵廠在礦的支撐下相對(duì)穩(wěn)定����,鋼廠利潤(rùn)收窄。當(dāng)前的產(chǎn)業(yè)利潤(rùn)格局相對(duì)不平衡����,這就很可能會(huì)導(dǎo)致鋼廠另尋其他具有成本優(yōu)勢(shì)的原料。

二��、金九過(guò)半�����,不銹鋼現(xiàn)累庫(kù)跡象

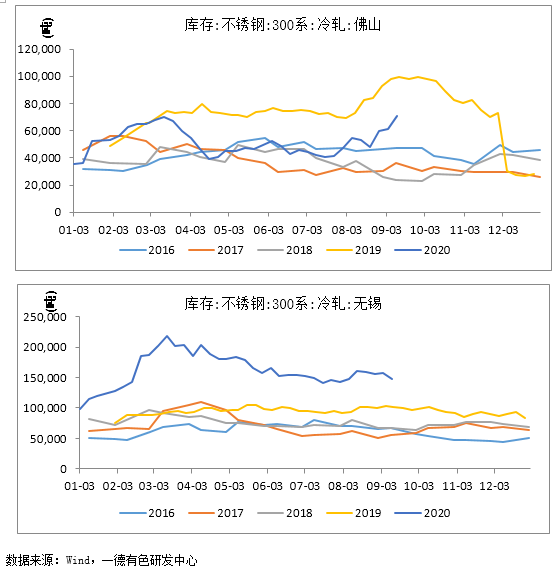

今年7、8月份不銹鋼市場(chǎng)淡季不淡�����,表現(xiàn)差強(qiáng)人意�����,正是由于前期市場(chǎng)的火爆���,市場(chǎng)對(duì)今年的“金九銀十”消費(fèi)旺季期盼過(guò)高,然而���,進(jìn)入九月份后����,前期金九銀十旺季囤貨的預(yù)期有所落空�����,前期囤貨的都在忙著出貨���,供需關(guān)系逆轉(zhuǎn)�����,造成行情轉(zhuǎn)弱��,截至上周�,佛山、無(wú)錫兩地不銹鋼社會(huì)庫(kù)存現(xiàn)累庫(kù)跡象����,尤其是佛山地區(qū)增幅明顯,但是目前為止���,消費(fèi)的旺季特征尚未被證偽�����,后期我們還要繼續(xù)追蹤相關(guān)庫(kù)存數(shù)據(jù)變動(dòng)情況���。

三、印尼方面新增產(chǎn)能持續(xù)釋放�����,產(chǎn)量持續(xù)創(chuàng)新高

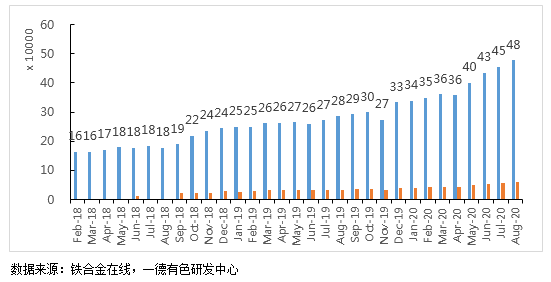

自今年四月起,印尼方面新增項(xiàng)目投產(chǎn)速度逐漸加快���,由于前期項(xiàng)目投產(chǎn)的推延�����,是的二三季度大量新增產(chǎn)能的產(chǎn)量未能如期釋放����,所以國(guó)內(nèi)二三季度鎳鐵的供應(yīng)缺口未能及時(shí)得到補(bǔ)給���。截至目前,從今年年初到現(xiàn)在印尼青山莫羅瓦利老廠區(qū)投產(chǎn)了8臺(tái)爐子總共達(dá)到36臺(tái)爐子���,緯達(dá)貝項(xiàng)目已經(jīng)投產(chǎn)8臺(tái)爐子�,年內(nèi)預(yù)計(jì)總共投產(chǎn)12臺(tái)爐子�����,德龍二期已經(jīng)投產(chǎn)8臺(tái)爐子���。據(jù)統(tǒng)計(jì)��,前8個(gè)月印尼方面總產(chǎn)量為38萬(wàn)金屬噸����,未來(lái)四個(gè)月產(chǎn)量有望達(dá)到60萬(wàn)金屬噸上下(根據(jù)當(dāng)前已投產(chǎn)項(xiàng)目產(chǎn)量預(yù)估),這遠(yuǎn)遠(yuǎn)超過(guò)我們?cè)谀瓿鯐r(shí)的產(chǎn)量預(yù)估值�����,前期新增項(xiàng)目產(chǎn)量也將在四季度逐漸達(dá)產(chǎn)���,后期回流至國(guó)內(nèi)的鎳鐵量有望繼續(xù)增加��。

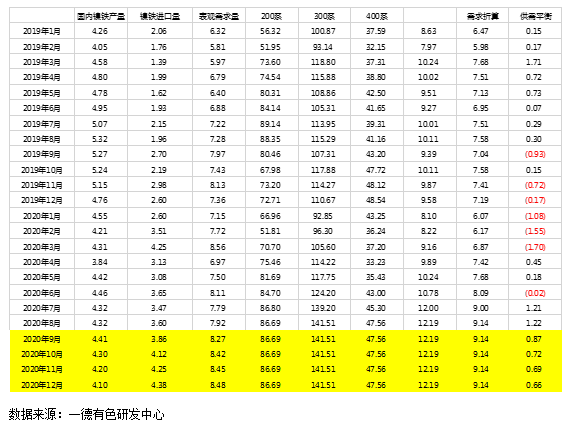

我們根據(jù)當(dāng)前的供應(yīng)以及需求情況對(duì)四季度國(guó)內(nèi)鎳鐵供需進(jìn)行了預(yù)估��,做出來(lái)供需平衡表如下表所示:

其中��,供應(yīng)數(shù)據(jù)以最不樂(lè)觀的情況預(yù)估���,所謂不樂(lè)觀我們是把國(guó)內(nèi)產(chǎn)量由于缺礦壓到了最低,印尼進(jìn)口量增量壓到了最低�����;需求方面以最樂(lè)觀的情況預(yù)估���,我們是借用年內(nèi)較高產(chǎn)量水平的8�、9月份的200系、300系產(chǎn)量數(shù)據(jù)����,做出來(lái)的供需平衡數(shù)據(jù)顯示四季度每個(gè)月鎳鐵供需缺口較三季度是收窄的,這也就意味著如果供應(yīng)數(shù)據(jù)我們?cè)贅?lè)觀一些�����,需求數(shù)據(jù)我們根據(jù)前邊提到的淡季特征悲觀預(yù)期�,那么做出來(lái)的鎳鐵供需平衡表就會(huì)是供應(yīng)過(guò)剩的。

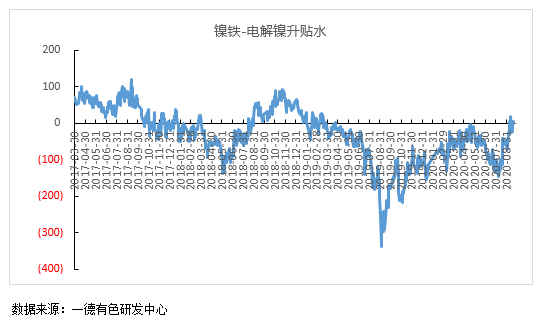

四���、電解鎳價(jià)格持續(xù)下跌,高鎳鐵經(jīng)濟(jì)性下降

上邊我們提到���,目前鎳鐵已經(jīng)升水電解鎳����,經(jīng)濟(jì)性考慮��,鋼廠很可能會(huì)降低高鎳鐵的使用���,但是國(guó)內(nèi)鎳板��、鎳豆庫(kù)存并不高�,所以從這個(gè)角度來(lái)看,電解鎳下方支撐還是存在的���。

綜合來(lái)看�,宏觀消息層面利空��,同時(shí)全球?qū)捤蓪?duì)于商品價(jià)格的影響存在邊際遞減走勢(shì)��,疊加產(chǎn)業(yè)層面下游不銹鋼并未表現(xiàn)出金九銀十旺季消費(fèi)暴增的場(chǎng)面�����,差于市場(chǎng)預(yù)期�,導(dǎo)致鎳價(jià)高位回落,鎳價(jià)以及不銹鋼價(jià)格的回落導(dǎo)致產(chǎn)業(yè)中利潤(rùn)平衡狀態(tài)再次被打破����,后期從產(chǎn)業(yè)角度考慮,鋼廠可能發(fā)生的動(dòng)作是排產(chǎn)量下降���,以及經(jīng)濟(jì)性考慮原料選擇發(fā)生變動(dòng)��,這導(dǎo)致的結(jié)果就是對(duì)于鎳鐵的需求下降�����。當(dāng)然鋼廠排產(chǎn)量下降的時(shí)間節(jié)點(diǎn)更多取決于鋼廠的承壓彈性�����,所以短期內(nèi)發(fā)生的概率不大�,時(shí)間節(jié)點(diǎn)很可能是我們?cè)谇捌趫?bào)告中提到的10月份。所以總體來(lái)看�,四季度鎳價(jià)在國(guó)內(nèi)鎳礦短缺以及鎳鐵供應(yīng)過(guò)剩的利多因素和利空因素影響下震蕩運(yùn)行的概率較大,重在把握多空因素的預(yù)期與落地的節(jié)奏�����。