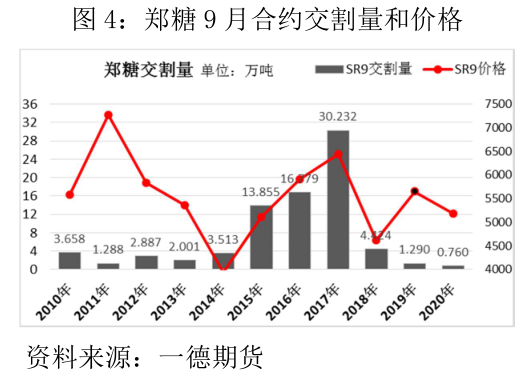

鄭糖9月合約是當(dāng)年生產(chǎn)的食糖可以在榨季內(nèi)交割的最后一個(gè)月份����,9月過后新糖變陳糖,雖然可以交割��,但要貼水�,其中9月交割的時(shí)候每噸貼水20元,11月交割則每噸貼水40元���,最晚可以交割到11月份����,通常11月交割量和3月����、7月合約類似,最后的交割和之前的交易量都比較少��。鄭糖活躍的合約主要有1月���、5月和9月�,對(duì)應(yīng)合約的交割量也是最大的,其中1月合約是甜菜糖參與較多交割較為積極的一個(gè)合約��,因?yàn)榇藭r(shí)是甜菜集中式上市的階段���,其中也包括大部分已經(jīng)開榨的甘蔗糖�。而5月合約和9月合約則主要面對(duì)的就是甘蔗糖����,甜菜糖剩余庫存非常少,而甘蔗糖和進(jìn)口成為市場(chǎng)主要的補(bǔ)充來源���。

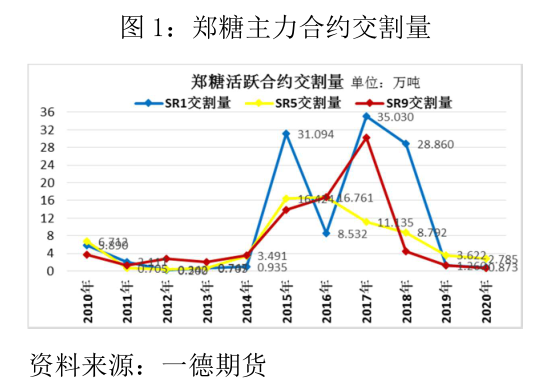

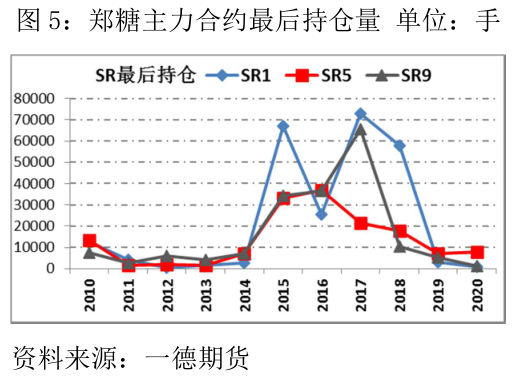

鄭糖各合約十年來的交割量對(duì)比�����,下圖可見在2015年之前各個(gè)合約的交割量都維持低位�����,通常都不超過1萬手,15年從1月合約開始交割大幅度增加����,交割量按照從大到小排序分別為1月合約����、9月合約和5月合約�����。2018年熊市開始后�����,市場(chǎng)價(jià)格走低���,交割利潤大幅下滑��,導(dǎo)致此后的交割量隨著交割利潤同步快速走低���。2019年至今交割量依然維持地量。

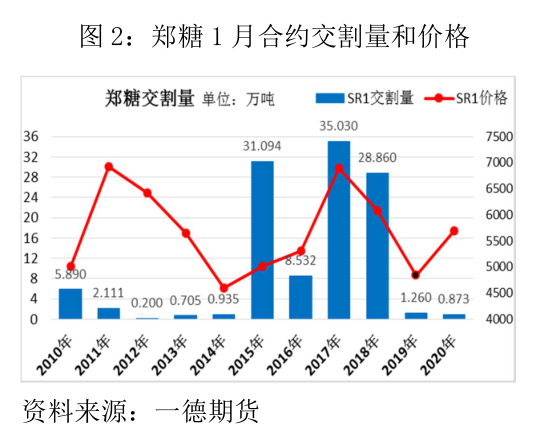

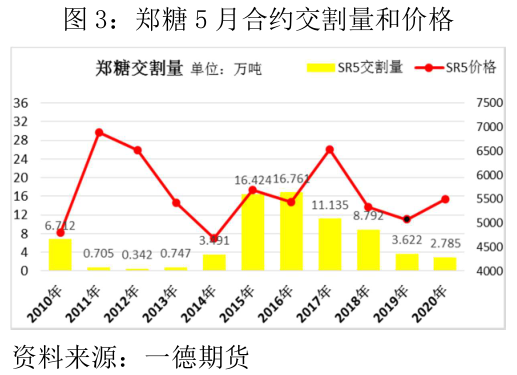

下面三個(gè)圖展示了1月����、5月和9月合約三個(gè)合約每一年的交割量和對(duì)應(yīng)的交割價(jià)格,在糖價(jià)超過成本線以上的時(shí)候�����,價(jià)格越高對(duì)應(yīng)的交割量越高,價(jià)格提升對(duì)交割量增加有顯著正向帶動(dòng)作用�,而在價(jià)格在成本線附近,或者明顯低于生產(chǎn)成本的時(shí)候��,交割量則維持較低的水平����,且即使價(jià)格較前一年有明顯回升,對(duì)交割量的影響也較為有限�����,由此可見��,交割利潤要足夠覆蓋交割成本和預(yù)期利潤空間才能激勵(lì)足夠的交割和套保倉單的生成�����。而且盤面價(jià)格要按照糖廠出廠成本加上運(yùn)輸?shù)浇桓顐}庫的價(jià)格才能計(jì)算實(shí)際可以承擔(dān)的交割價(jià)格區(qū)間�,即實(shí)際可交割價(jià)格要至少覆蓋企業(yè)的出廠成本、運(yùn)輸費(fèi)用和其他雜費(fèi)企業(yè)才有套保的積極性和實(shí)際交割的可行性��。

9月14日是鄭糖2019合約最后交易日,9月16日是最后交割日����,通常9月合約主要的交易主體都是甘蔗糖���,因?yàn)榇藭r(shí)甜菜糖廠尚未開榨�,新糖還未上市�����,市場(chǎng)上流通的現(xiàn)貨更多是新舊榨季交替期間剩余的甘蔗糖庫存����,也包括部分甜菜倉單,且鄭糖倉單上的甜菜糖有些是作為信用倉單存續(xù)的�����,實(shí)際參與交割的甜菜糖并不多����。還有部分倉單是進(jìn)口糖加工完上市后注冊(cè)的倉單,尤其今年5月22日進(jìn)口加關(guān)稅到期后�,進(jìn)口同比大增,也導(dǎo)致今年對(duì)應(yīng)期貨盤面的倉單和可交割的進(jìn)口加工糖倉單增多。

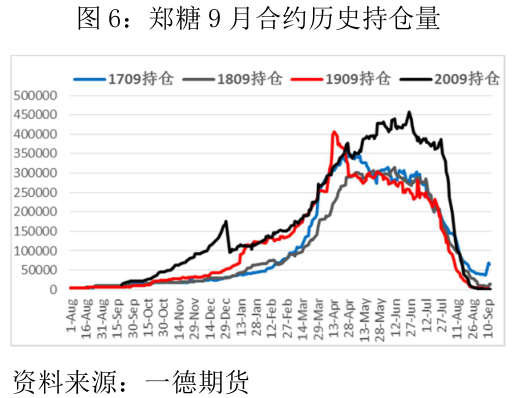

鄭商所2019年10月29日公告稱子2020年1月1日期�����,品種持倉統(tǒng)計(jì)口徑由雙邊計(jì)算調(diào)整為單邊計(jì)算�����,整理后的9月合約歷史持倉對(duì)比如圖所示��。截止7月底1909月持倉依然處于歷史最高水平���,而往年此時(shí)主力資金已經(jīng)陸續(xù)移倉遠(yuǎn)月����,1909月合約的持倉和成交都降低至5-10萬手附近����,今年7月底的時(shí)候9月合約持倉依然高達(dá)37萬手之多,歷史罕見���。8月15日是持倉限額到期的時(shí)間��,8月中旬后持倉急劇縮減��,8月28日持倉就快速降低至萬手之下����,交割意向再創(chuàng)新低。

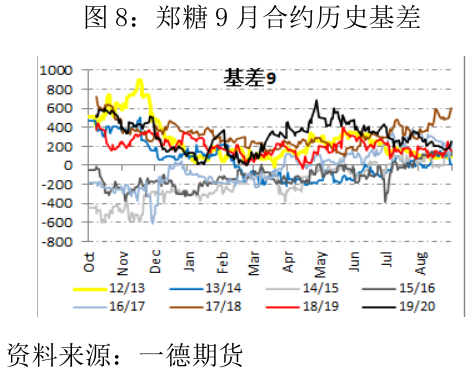

高持倉顯示市場(chǎng)對(duì)當(dāng)前期貨價(jià)格的想象空間很大��,也顯示多空雙方矛盾較大��,遠(yuǎn)高于歷史的持倉也顯示出資金對(duì)于9月合約依然存在較濃厚的興趣���,空盤量維持高位不退,但對(duì)應(yīng)的倉單和有效預(yù)報(bào)量則長期維持低位��,7月30日倉單和有效預(yù)報(bào)合計(jì)對(duì)應(yīng)11萬噸糖�,距離期貨盤面持倉量的差距非常大。高達(dá)近400元的基差也顯示出市場(chǎng)矛盾的突出�����,伺候在基差回歸的需求下�����,現(xiàn)貨向下期貨向上�,雙方在并不激烈的狀況下完成了基差的部分修復(fù)����。

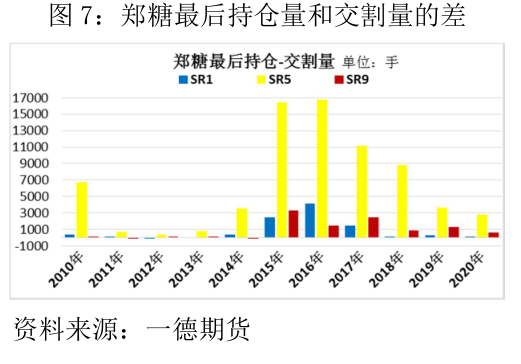

合約到期前后持倉量的高低通常和最終交割量的高低成正比�,而2019年以來的持續(xù)低持倉、低交割量也顯示出市場(chǎng)對(duì)于當(dāng)前低糖價(jià)的無奈�����。合約到期前的持倉量不代表實(shí)際交割量���,二者會(huì)有較大的差異����,如下圖所示����,最后的實(shí)際交割量是低于最后持倉量的,在今年如此低迷的持倉背景下����,在倉單長期維持地量的基礎(chǔ)上,今年剩余合約的交割預(yù)期并不高��,對(duì)于9月合約來講�,9月前后國產(chǎn)糖庫存壓力不高����,剩余庫存有限���,但進(jìn)口糖預(yù)期大增��,雖然沒有明文規(guī)定進(jìn)口糖不能交割�����,但歷史習(xí)慣是還未見到進(jìn)口糖成品糖交割過,所以所謂的多頭逼倉并未對(duì)9月合約交割前產(chǎn)生較大干擾���,而空頭主力中糧也是進(jìn)口糖最大的一家�����,進(jìn)口的原糖大量委托第三方代其加工生產(chǎn)�,停工幾年的加工廠再度熱火朝天的開機(jī)生產(chǎn)�,就連幾年都沒有加工過進(jìn)口糖的甜菜糖廠也幫助中糧代加工進(jìn)口糖,部分糖廠還買短貨權(quán)加工后以甜菜糖的品牌命名后上市�,并注冊(cè)成倉單。進(jìn)口糖的充足和空頭主力對(duì)貨源控制力的超強(qiáng)優(yōu)勢(shì)令9月合約到期前市場(chǎng)的供應(yīng)預(yù)期都是非常悲觀的�����。這也是套保的企業(yè)和貿(mào)易商沒有很好的接入點(diǎn)參與交割的主要原因之一。

全年來看今年糖價(jià)持續(xù)低位運(yùn)行��,遠(yuǎn)低于各產(chǎn)區(qū)生產(chǎn)成本線�,對(duì)交割抑制作用較為明顯,各個(gè)合約已經(jīng)交割的數(shù)據(jù)��、實(shí)時(shí)的倉單和持倉量都顯示交割意向的低迷�,套保意愿同樣較低,主因就是價(jià)格偏低���,交割利潤較低����,現(xiàn)有的持倉除了資金配置角度外����,非商業(yè)持倉主因是低價(jià)進(jìn)口糖有足夠的現(xiàn)貨銷售利潤,為了鎖定利潤或者封閉敞口風(fēng)險(xiǎn)而進(jìn)行的無風(fēng)險(xiǎn)套利�����,而提前通過期貨盤面對(duì)未來生產(chǎn)的食糖進(jìn)行的套保意愿則比較低迷���。

新舊榨季交替�����,陳糖所剩不多重合中秋國慶備貨高峰�,翹尾行情樂觀,加工糖進(jìn)口量供應(yīng)較預(yù)期減少����,市場(chǎng)人氣聚集,現(xiàn)貨報(bào)價(jià)持續(xù)上調(diào)��,成交較好��,現(xiàn)貨購銷兩旺為市場(chǎng)提供持續(xù)支撐���,期貨價(jià)格站上關(guān)鍵關(guān)口5300一線后短線依然樂觀。5300-5350區(qū)間已經(jīng)有部分糖廠出現(xiàn)套保的意向�����,主因就是對(duì)于后續(xù)將陸續(xù)入關(guān)的進(jìn)口糖總量預(yù)期的供應(yīng)壓力依然有所忌憚��,對(duì)于即將開榨后新糖陸續(xù)上市后的新增供應(yīng)壓力和消費(fèi)淡季的預(yù)期空間并不大���,所以今年開榨前后的套保價(jià)格相比去年同期整體都在調(diào)低����,熊市期間套保積極性都會(huì)明顯提升,這將有助于提高1月合約的交割預(yù)期����。