報告摘要

總結(jié):地產(chǎn)融資收緊降低拿地意愿�����,影響未來新開工項目���,使得鋼材需求弱于預(yù)期,用鋼需求面臨強弱拐點�,導(dǎo)致近期黑色大跌�。但6至8月有大量存量新開工項目,短期韌性仍然存在����。同時8月專項債資金下發(fā)后�,基建需求后期也有上行動力���。總體來看�����,后期需求可能出現(xiàn)回升�,黑色整體上已經(jīng)由強轉(zhuǎn)弱,但中短期內(nèi)仍然將反復(fù)�����。

9月以來,黑色金屬期貨價格從高位出現(xiàn)連續(xù)下跌����。調(diào)整原因是什么��,旺季需求是否不旺�,4月以來的上漲趨勢是否就此轉(zhuǎn)勢?本文將主要探討上述市場關(guān)心的問題����。

調(diào)整原因:需求恢復(fù)緩慢�����,粗鋼產(chǎn)量創(chuàng)新高����?���!叭龡l紅線”政策導(dǎo)致房企融資受限,基建方面資金同樣存在緊張現(xiàn)象���。使得9月前半月需求恢復(fù)緩慢。與此同時��,8月粗鋼日均產(chǎn)量高達(dá)306萬噸��,再創(chuàng)歷史新高�����。恢復(fù)較慢的需求疊加再創(chuàng)新高的供應(yīng)�,使得價格承壓調(diào)整���。

后期展望:需求面臨強弱拐點,短期仍有韌性����。表需受到進(jìn)口鋼坯的干擾而低估���。隨著8月后鋼坯進(jìn)口利潤窗口明顯收窄��,預(yù)計未來進(jìn)口鋼坯量將明顯下降。地產(chǎn)融資收緊雖然使得用鋼需求面臨強弱拐點����,但存量項目支撐下��,短期仍有韌性��。供應(yīng)方面,9月此輪調(diào)整之后���,鋼廠利潤明顯壓縮,供應(yīng)端有向下驅(qū)動��。

原料供應(yīng)邊際增加,未來存在負(fù)反饋驅(qū)動�。焦炭��、鐵礦�����、廢鋼等主要原料的供應(yīng)均處于邊際增加之中,若未來鋼材真實需求見頂回落����,則原料存在負(fù)反饋的驅(qū)動�。

總結(jié):需求面臨拐點����,短期韌性仍會帶動價格反復(fù)��。地產(chǎn)融資收緊降低拿地意愿����,影響未來新開工項目��,用鋼需求面臨強弱拐點����,黑色整體上已經(jīng)由強轉(zhuǎn)弱���。但6至8月有大量存量新開工項目,短期韌性仍然存在��。同時8月專項債資金下發(fā)后,基建需求也有上行動力����。若后期供應(yīng)端出現(xiàn)下降��,鋼材價格仍然有反彈動力。

風(fēng)險因素:環(huán)保限產(chǎn)力度超預(yù)期�����,終端需求下降幅度超預(yù)期

正文

9月以來��,黑色金屬期貨價格從高位出現(xiàn)連續(xù)調(diào)整。調(diào)整原因是什么�����,旺季需求是否不旺��,4月以來的上漲趨勢是否就此轉(zhuǎn)勢�?本文將主要探討上述市場關(guān)心的問題。

一�����、調(diào)整原因:需求恢復(fù)緩慢,粗鋼產(chǎn)量創(chuàng)新高

從9月3日期價沖高回落開始�����,螺紋期價已經(jīng)歷了2周時間的連續(xù)調(diào)整。我們認(rèn)為此輪調(diào)整原因主要在于�����,螺紋需求恢復(fù)緩慢,以及供應(yīng)端粗鋼產(chǎn)量再創(chuàng)新高�。

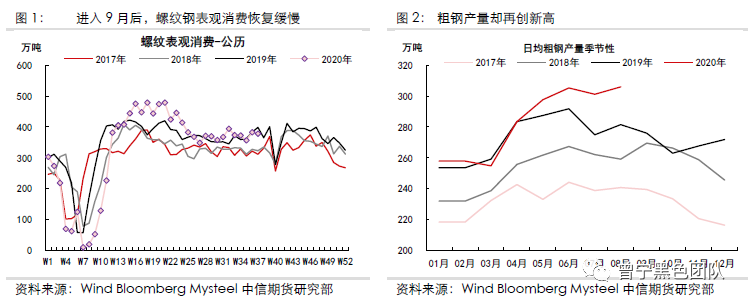

7至8月雖然是季節(jié)性淡季,但螺紋期價仍處于上漲趨勢之中��,主要驅(qū)動就是對9月開始的旺季需求存在良好預(yù)期。進(jìn)入9月之后�����,市場開始檢驗需求是否符合前期預(yù)期����。但從實際9月前兩周的數(shù)據(jù)來看�����,螺紋鋼表需恢復(fù)較為緩慢�,當(dāng)周的同比增速甚至持續(xù)為負(fù)數(shù)�����,還不如淡季之中的增速表現(xiàn)����?����?梢钥吹?月3日與10日表需數(shù)據(jù)公布之后�����,期價均呈現(xiàn)弱勢,說明了市場對實際數(shù)據(jù)表現(xiàn)較為失望�。

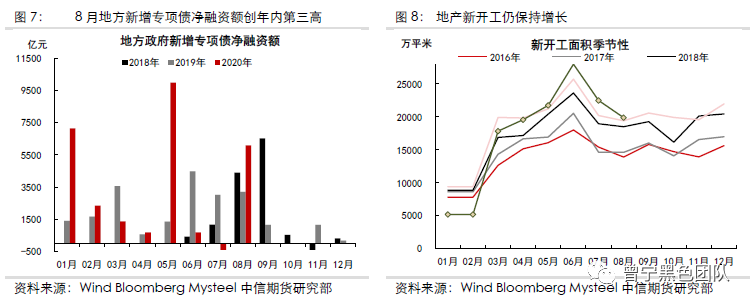

近期地產(chǎn)融資再度收緊,“三條紅線”政策導(dǎo)致房企融資受限��,拿地和開工放緩�。9月以來,100大中城市土地成交面積4周均值降至1000萬平米左右�,較7月中旬的近2000萬平米,降幅近50%。反映了在地產(chǎn)庫存修復(fù)后�,融資收緊對拿地和開工進(jìn)度有明顯拖累?�;ǚ矫?��,同樣面臨資金緊張的制約�����。6至7月地方政府專項債發(fā)行極少�����,雖然8月發(fā)行再度放量���,但實際落地存在滯后,使得近期基建資金同樣緊張��,制約需求釋放����。

與此同時,供應(yīng)端卻再創(chuàng)新高����。9月15日公布的行業(yè)數(shù)據(jù)顯示����,8月粗鋼日均產(chǎn)量高達(dá)306萬噸�����,再創(chuàng)歷史新高,且增速高達(dá)9%左右��?����;謴?fù)較慢的需求疊加再創(chuàng)新高的供應(yīng),使得價格承壓調(diào)整。

二、后期展望:需求面臨強弱拐點,短期仍有韌性

螺紋鋼表觀消費的恢復(fù)速度較為緩慢�,但水泥高頻數(shù)據(jù)表現(xiàn)卻有所分化。根據(jù)數(shù)字水泥網(wǎng)的數(shù)據(jù),從7月中旬開始���,水泥出貨率保持了持續(xù)攀升趨勢,水泥熟料的庫存也同時呈現(xiàn)快速下降�。

我們認(rèn)為螺紋鋼表需與水泥數(shù)據(jù)表現(xiàn)的分化��,主要受到進(jìn)口鋼坯的干擾�。鋼聯(lián)螺紋鋼樣本產(chǎn)量中,對進(jìn)口鋼坯軋材的覆蓋不足����,這部分進(jìn)口量沒有計入樣本產(chǎn)量���,而生產(chǎn)出來的鋼材����,卻會進(jìn)入社會流通庫存之中����,從而導(dǎo)致表需呈現(xiàn)低估���。今年鋼坯進(jìn)口持續(xù)高位,6月和7月的單月進(jìn)口量分別達(dá)到248和261萬噸����。8月進(jìn)口量預(yù)計230萬噸左右��,同比增量折合每周約50萬噸���,進(jìn)口鋼坯以生產(chǎn)螺紋和型鋼為主�����,若按各一半估算���,進(jìn)口鋼坯導(dǎo)致每周表需低估約25萬噸。

后期來看,隨著8月后鋼坯進(jìn)口利潤窗口明顯收窄,預(yù)計未來進(jìn)口鋼坯量將明顯下降,對表需的影響也將消退。

除了表需受進(jìn)口干擾低估之外�,從基建和地產(chǎn)最新數(shù)據(jù)來看���,雖然面臨強弱拐點����,但短期仍有韌性��。

基建方面��,8月新增地方政府專項債凈融資額為6088億元�����,為年內(nèi)第三高的水平����。企業(yè)新增中長期貸款為7252億元��,同比多增2967億元�����,由于企業(yè)中長期貸款中有較大比例流向地方融資平臺公司,也會增加基建資金來源�。隨著資金的實際到位,短期基建需求仍有向上驅(qū)動��。

地產(chǎn)方面���,由于地產(chǎn)庫存水平已經(jīng)大幅修復(fù)�����,因此融資收緊將降低房企拿地意愿����,從而拖累未來新開工水平����,地產(chǎn)用鋼需求面臨強弱拐點。但短期仍然存在韌性�����,原因在于8月新開工面積19885萬平米,同比增長2.4%�����。雖然增速較7月的11.3%出現(xiàn)大幅回落��,但仍然保持單月正增長����。同時,6月至7月大量新開工項目受今年超季節(jié)性降雨干擾,施工進(jìn)度較慢,天氣好轉(zhuǎn)后也有階段性趕工動力���。

8月粗鋼日均產(chǎn)量雖然再創(chuàng)新高��,但9月此輪調(diào)整之后,鋼廠利潤明顯壓縮���,長流程螺紋利潤已接近盈虧平衡,電爐平電生產(chǎn)處于虧損狀態(tài),板材利潤也出現(xiàn)了明顯壓縮。從利潤角度,供應(yīng)端有向下驅(qū)動�。

三����、原料供應(yīng)邊際增加��,未來存在負(fù)反饋驅(qū)動

原料供應(yīng)方面���,主要原料的供應(yīng)均處于邊際增加之中�����,若未來鋼材真實需求見頂回落����,則原料存在負(fù)反饋的驅(qū)動�。

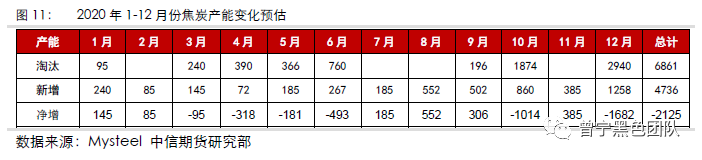

焦炭需重點關(guān)注四季度產(chǎn)能變動情況。產(chǎn)能新增方面,隨著二季度以來焦化利潤的提高,新產(chǎn)能建設(shè)進(jìn)度也有所加快����,根據(jù)mysteel的調(diào)研����,下半年焦炭新產(chǎn)能投放量在3000-4000萬噸,實際的投產(chǎn)情況也可能有差異����,不排除再次推遲的可能。

產(chǎn)能淘汰方面,焦化行業(yè)污染問題一直存在,屬于“污染防治攻堅戰(zhàn)”中的重點行業(yè)���,而污染的根治需要依賴行業(yè)的產(chǎn)能升級,既完成落后產(chǎn)能的淘汰,所涉及的區(qū)域有山西、山東、河北、河南等地。政策所涉及的去產(chǎn)能量更多,甚至可能超過4000萬噸,但政策的內(nèi)容要求與執(zhí)行,往往出現(xiàn)偏差���,特別在焦化高利潤背景下��,實際的執(zhí)行情況仍需跟蹤���。

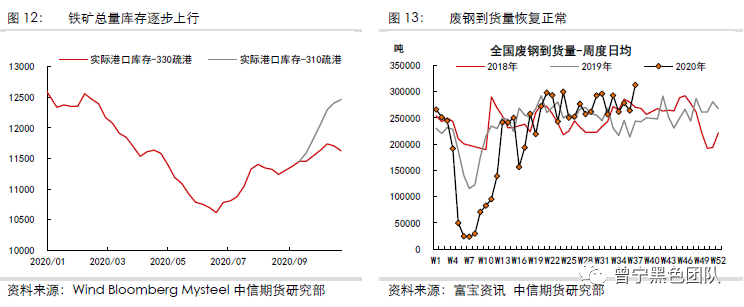

鐵礦方面��,供應(yīng)端也逐步恢復(fù)�����,即使在320萬噸/日的高疏港量之下�����,港口庫存也開始逐步累積�����。隨著后期發(fā)貨量的邊際回升,以及壓港庫存的顯性化�����,預(yù)計港口鐵礦庫存將處于小幅累積趨勢之中�����,總量矛盾逐步向?qū)捤煞较蜣D(zhuǎn)變���。

廢鋼方面,隨著社會回收的正?�;?��,以及制造業(yè)的逐步復(fù)蘇�����,廢鋼供應(yīng)端也處于邊際回升之中�����,鋼廠到貨量已經(jīng)恢復(fù)正常�����。

四��、總結(jié):黑色由強轉(zhuǎn)弱�,中期仍有反復(fù)

地產(chǎn)融資收緊和基建資金偏緊,導(dǎo)致螺紋需求恢復(fù)較為緩慢��,粗鋼產(chǎn)量再創(chuàng)新高�����,給價格帶來下跌壓力�����。不過����,螺紋表需受到進(jìn)口鋼坯的干擾存在低估,未來鋼坯進(jìn)口減少后��,對表需的低估沖擊將減弱����。近期價格下跌后��,鋼材利潤處于低位�����,供應(yīng)端也有向下驅(qū)動���。

地產(chǎn)融資收緊降低拿地意愿,影響未來新開工項目�����,用鋼需求面臨強弱拐點����,黑色整體上已經(jīng)由強轉(zhuǎn)弱�����。但6至8月有大量存量新開工項目��,短期韌性仍然存在��。同時8月專項債資金下發(fā)后,基建需求也有上行動力��。若后期供應(yīng)端出現(xiàn)下降���,鋼材價格仍然將出現(xiàn)反復(fù)���。因此,我們認(rèn)為在黑色金屬整體上由強轉(zhuǎn)弱的背景下����,中短期內(nèi)仍有一定反復(fù)。風(fēng)險在于鋼廠減產(chǎn)不及預(yù)期�,以及資金緊張的情況持續(xù),導(dǎo)致終端需求未出現(xiàn)回升�����。

風(fēng)險因素:環(huán)保限產(chǎn)力度超預(yù)期��,終端需求超預(yù)期