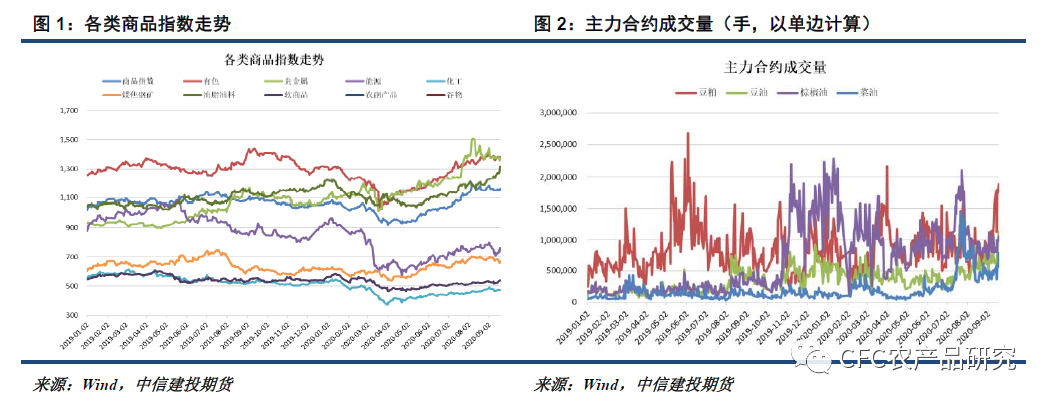

本周油脂再創(chuàng)新高�����,豆油�、棕櫚油及菜油主力相繼突破上方7000����、6000及9000整數(shù)關(guān)口,呈現(xiàn)加速上漲的態(tài)勢(shì)。截至目前���,油脂已連續(xù)上漲超過(guò)四個(gè)月���,超過(guò)2000點(diǎn)的漲幅也超出了許多人的認(rèn)知及預(yù)期。

那么����,油脂多頭的底氣究竟來(lái)自何方?再度突破目標(biāo)價(jià)位之后��,莫非天空才是油脂的終極目標(biāo)�����?

(一)油脂備受資金青睞的做多屬性

疫情過(guò)后��,為促進(jìn)經(jīng)濟(jì)的復(fù)蘇����,各國(guó)央行通過(guò)各種貨幣及財(cái)政政策積極放水,導(dǎo)致了金融市場(chǎng)的流動(dòng)性泛濫�。在美股、貴金屬及有色的率先反彈下����,資金逐步將目光轉(zhuǎn)向基本面較好的商品�。疫情引發(fā)的對(duì)農(nóng)產(chǎn)品供應(yīng)及物流運(yùn)輸?shù)膿?dān)憂���,以及全球經(jīng)濟(jì)增長(zhǎng)放緩引發(fā)的局部形勢(shì)緊張����,令國(guó)內(nèi)資金對(duì)需求較剛性�����、對(duì)外依存度較高的農(nóng)產(chǎn)品青眼有加����。而在農(nóng)產(chǎn)品中�,基本面最好的又非油脂莫屬,低庫(kù)存��、期貨貼水�����、進(jìn)口虧損����,具備較好的做多屬性��。在去年下半年開(kāi)始的炒作被疫情打斷之后��,資金仍對(duì)油脂心心念念���,令其成交量維持高位。

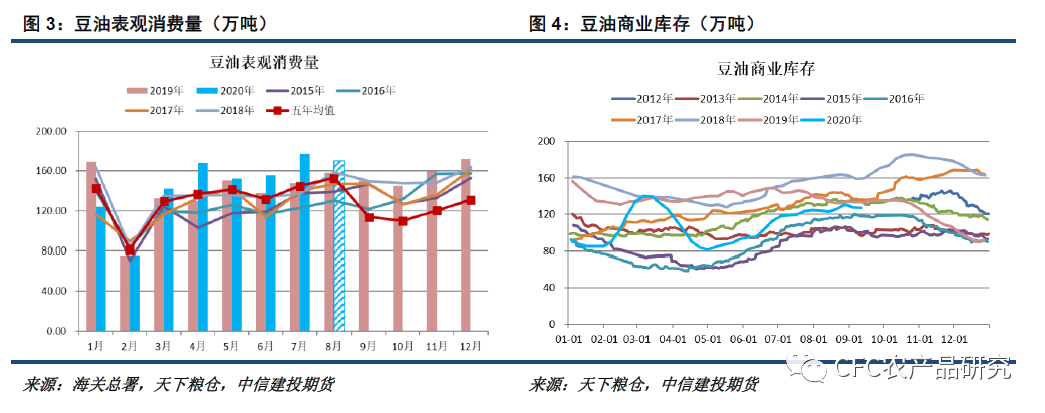

雖然受到疫情沖擊�,但在飼料用油大增的情況下,過(guò)去幾個(gè)月的豆油需求呈現(xiàn)出淡季不淡的表現(xiàn)��。在連續(xù)幾個(gè)月周均200多萬(wàn)噸的超高水平大豆壓榨量下�����,豆油未出現(xiàn)太明顯的累庫(kù)情況�,截至上周五僅有127萬(wàn)噸,還未達(dá)到去年同期水平��。進(jìn)入四季度需求旺季及慣例的去庫(kù)存周期���,在儲(chǔ)備擴(kuò)增100萬(wàn)噸大概率成為事實(shí)的情況下�,市場(chǎng)對(duì)豆油去庫(kù)存預(yù)期更加強(qiáng)烈����。市場(chǎng)擔(dān)心后期豆油可流通量將出現(xiàn)明顯縮減�����,豆油盤面及基差強(qiáng)勢(shì)得以延續(xù)��。

棕櫚油方面�,上半年?yáng)|南亞經(jīng)歷了明顯的減產(chǎn)���,在近幾個(gè)月全球的積極補(bǔ)庫(kù)下�����,產(chǎn)地庫(kù)存下降較快����,產(chǎn)地報(bào)價(jià)隨之水漲船高���,極大抬升國(guó)內(nèi)進(jìn)口成本。近兩月棕櫚油產(chǎn)量隨季節(jié)性回升的速度不及預(yù)期�,出口好于預(yù)期令產(chǎn)地庫(kù)存重建速度偏慢,報(bào)價(jià)得以維持強(qiáng)勢(shì)��。產(chǎn)地偏緊的供應(yīng)及近高遠(yuǎn)低的報(bào)價(jià)令產(chǎn)地發(fā)貨推遲普遍,疊加疫情背景下國(guó)內(nèi)對(duì)進(jìn)口商品檢驗(yàn)的加嚴(yán)�,國(guó)內(nèi)棕櫚油庫(kù)存重建速度較慢,低庫(kù)存及盤面深貼水對(duì)連棕走勢(shì)形成較強(qiáng)支撐�。預(yù)計(jì)在馬棕庫(kù)存升至200萬(wàn)噸,國(guó)內(nèi)棕櫚油庫(kù)存升至50-60萬(wàn)噸區(qū)間前����,棕櫚油盤面要想大跌也不會(huì)太容易,此外國(guó)內(nèi)較高的棕櫚油基差也將對(duì)盤面形成緩沖����。

而至于菜油,供需的緊平衡在過(guò)去的幾個(gè)月里已經(jīng)被數(shù)度提及�,部分合約甚至一度走出了“軟逼倉(cāng)”走勢(shì)。雖然近期沿海菜籽及菜油庫(kù)存隨時(shí)間推移出現(xiàn)緩慢回升����,但根據(jù)我們前期的測(cè)算,在加拿大菜籽進(jìn)口不足及菜油供應(yīng)增量有限的背景下���,國(guó)內(nèi)菜油供應(yīng)很難變得太過(guò)寬松�����。隨著后期中儲(chǔ)糧競(jìng)價(jià)采購(gòu)量的入庫(kù)�����,沿海菜油供應(yīng)可能將再度陷入緊張局面��,預(yù)計(jì)價(jià)格仍是易漲難跌�����。

(二)美盤強(qiáng)勢(shì)&豆粕弱勢(shì)是助攻

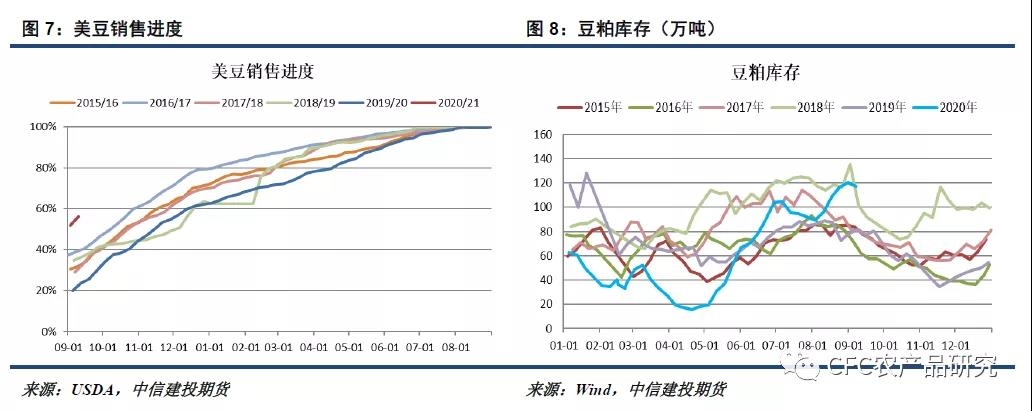

除了油脂市場(chǎng)濃郁的看漲氛圍之外����,美盤的強(qiáng)勢(shì)及豆粕的弱勢(shì)也成為重要助攻。在中美第一階段協(xié)議框架下����,中國(guó)的旺盛需求提振近期美豆大幅上漲。進(jìn)入2020/21年度新季����,美豆銷售進(jìn)度顯著快于往年同期水平���,在對(duì)后期美豆出口預(yù)估進(jìn)一步調(diào)升預(yù)期下��,USDA9月報(bào)后美盤延續(xù)漲勢(shì)����。

美豆價(jià)格的大漲未令中國(guó)放緩采購(gòu),疊加拉尼娜出現(xiàn)及對(duì)南美干旱的擔(dān)憂�,市場(chǎng)看漲美豆的信心得到進(jìn)一步增強(qiáng)。美豆站上1000美分后上方空間被打開(kāi)��,直奔1050的走勢(shì)對(duì)國(guó)內(nèi)油粕成本形成明顯抬升��。但相比于低庫(kù)存����、高基差的油脂,庫(kù)存高位�����、供應(yīng)充裕的豆粕并沒(méi)有受到資金的如此青睞���,油強(qiáng)粕弱格局延續(xù)�����,令油脂得以承接更多的美盤漲幅��。

隨著近期豆油�、棕櫚油及菜油主力合約相繼站穩(wěn)7000、6000及9000整數(shù)關(guān)口��,油脂價(jià)格的上行空間被再度打開(kāi)�����,市場(chǎng)開(kāi)始將對(duì)應(yīng)合約的目標(biāo)價(jià)調(diào)整至7500-8000���、6500-7000����、1萬(wàn)左右��。但糧油產(chǎn)品價(jià)格變化畢竟事關(guān)國(guó)計(jì)民生��,價(jià)格的過(guò)快上漲可能引發(fā)相關(guān)部門的關(guān)注�,并不能排除在油脂價(jià)格大幅上漲后,國(guó)家通過(guò)增加儲(chǔ)備投放或放緩增儲(chǔ)計(jì)劃來(lái)進(jìn)行干預(yù)的可能��。

此外�,隨著油脂價(jià)格逐漸步入高估值區(qū)間,資金是否能一如既往地青睞油脂而對(duì)豆粕視而不見(jiàn)���,也值得我們關(guān)注���。從大豆的炒作題材來(lái)看,美豆獨(dú)家供應(yīng)��、拉尼娜及南美干旱����、物流、入儲(chǔ)等題材較為豐富���,在國(guó)內(nèi)生豬存欄繼續(xù)恢復(fù)的背景下��,若國(guó)內(nèi)豆粕高庫(kù)存能在高需求下得到有效的去化����,資金很難不把目光逐漸投向漲幅較小同時(shí)也意味著上漲潛力較大的豆粕�����。隨著豆粕的逐漸轉(zhuǎn)強(qiáng)�,油脂的沖高動(dòng)能可能隨之放緩,多單需提防油脂加速?zèng)_頂?shù)目赡堋?/span>