SMM認為�����,下半年電解鋁整體供給繼續(xù)維持上升趨勢����,“后疫情階段”國內(nèi)鋁消費復蘇力度強于預(yù)期,四季度整體消費復蘇過程趨緩����。

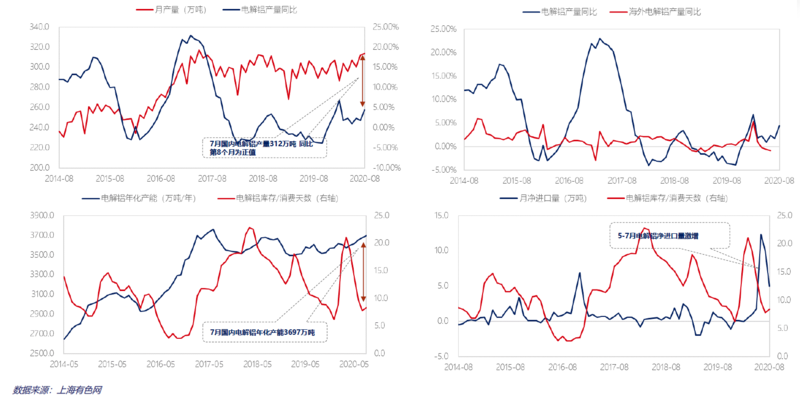

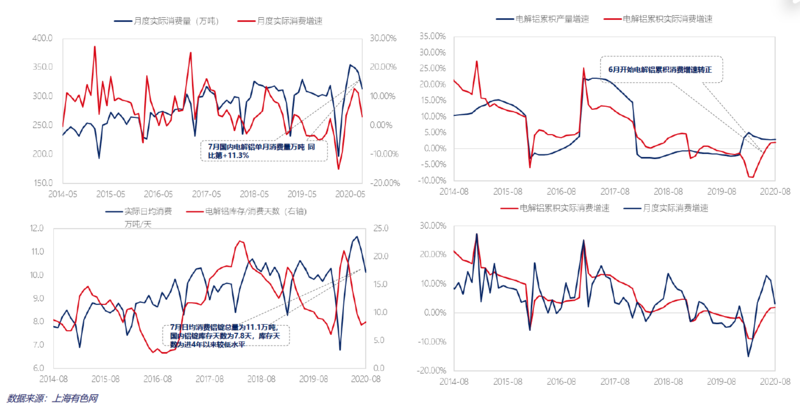

國內(nèi)庫存方面,年內(nèi)電解鋁累庫風險相對較小�����,第四季度仍存去庫可能�����。一方面新增產(chǎn)能雖然頭發(fā)處于上升期,但整體產(chǎn)量增量相對較慢�����;供應(yīng)端原有進口窗口間歇關(guān)閉四季度進口鋁錠規(guī)模受限����;另一方面,下游消費仍可預(yù)期�,10-12月的鋁加工消費穩(wěn)中有升,全年消費預(yù)計在3%以上����,尤其國內(nèi)建筑,交通���,耐用品等終端板塊帶動原鋁消費回暖��,且彌補國內(nèi)鋁材出口下滑造成的缺口�����。

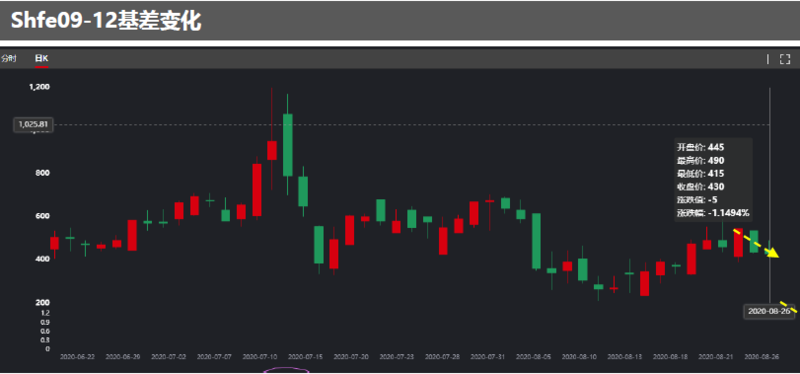

關(guān)注三個條件的反轉(zhuǎn):關(guān)注內(nèi)外比值反轉(zhuǎn)�����,國內(nèi)期貨基差結(jié)構(gòu)反轉(zhuǎn)��,以及現(xiàn)貨對期貨升水結(jié)構(gòu)反轉(zhuǎn)�����,將決定企業(yè)進入套期保值周期的主要矛盾點����。短期看�����,庫存處于100萬噸以內(nèi)上述反轉(zhuǎn)條件仍不具備�,實際反轉(zhuǎn)需要關(guān)注消費和鋁錠供給的錯配周期形成后的點位機會。