眾所周知�,目前黑色系已經(jīng)破位了����,M頂成立了�����,那么這個(gè)行情就能夠一蹴而就的下去嗎還是反彈一點(diǎn),目前的市場(chǎng)環(huán)境支持行情反彈嗎���?那么且聽我慢慢道來(lái)。

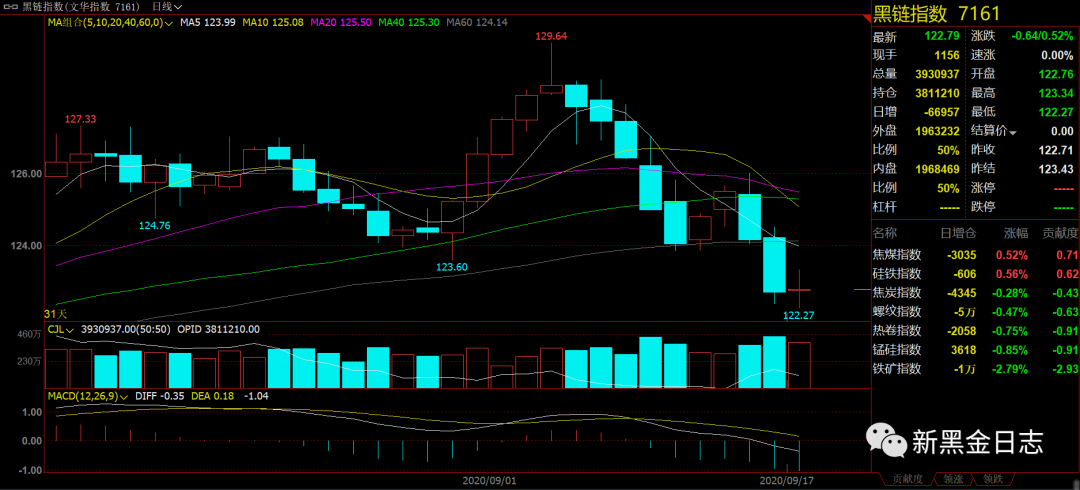

從黒鏈指數(shù)看�����,今天收十字星�����,看空的氛圍有所改善����,并沒有繼續(xù)殺空��,畢竟殺了很大的幅度了��。但是跌破MA60就算破位了����。如果再次轉(zhuǎn)成多頭趨勢(shì),起碼要拉回124.1之上���!對(duì)于多單持倉(cāng)的人還是可以考慮參考這個(gè)關(guān)鍵點(diǎn)位�����!

今天是我的鋼鐵網(wǎng)發(fā)布庫(kù)存的日子,從今天的數(shù)據(jù)可以得出已經(jīng)結(jié)論�!

第一�����、就如此的鋼廠利潤(rùn),鋼廠還并沒有減產(chǎn)���,電弧爐和高爐還在拼命生產(chǎn)�,說(shuō)明未來(lái)的產(chǎn)量壓力還是存在的�����!

第二���、社會(huì)庫(kù)存和廠庫(kù)下降,貿(mào)易商訂貨積極性不大���,而且在出貨��,這個(gè)是一個(gè)客觀事實(shí)!

第三����、表觀消費(fèi)數(shù)字還是不讓人滿意�,388的數(shù)字的確是比上周高,但是不符合金九銀十旺季的表現(xiàn)����,倒是符合銀九的表現(xiàn)了,那么十月份的需求強(qiáng)度會(huì)是多少呢����?啟動(dòng)節(jié)奏明顯不及預(yù)期�。需求預(yù)期遲遲未能兌現(xiàn)���,導(dǎo)致盤面主力合約回落,基差大幅回升����。隨著天氣漸涼,季節(jié)性需求將繼續(xù)回升��,趕工需求也將帶來(lái)邊際增量����,但資金偏緊情況下,螺紋表需增速恐難以企及4-5月份高度�。

其實(shí)最近三天跌了這么多�����,很多人還是來(lái)問(wèn)我�,會(huì)不會(huì)反彈,那么我自己設(shè)想了反彈的條件��。如果真的要反彈����,我認(rèn)為要具備以下條件!

一�、鋼廠大規(guī)模減產(chǎn)

目前好像不大可能����,畢竟利潤(rùn)才剛剛到0-100這個(gè)區(qū)間�,鋼廠還沒到痛點(diǎn)!所以不會(huì)大規(guī)模減產(chǎn)�!

二���、需求爆發(fā)

這個(gè)就要看我的鋼鐵網(wǎng)的庫(kù)存數(shù)據(jù)了,我認(rèn)為偏中性��,但是盤面不滿意的話�,說(shuō)明需求邏輯已經(jīng)不起作用了!

三����、放水

上半年的主邏輯就是國(guó)家放水到基建和房地產(chǎn)�,所以黑色一直漲,那么下半年還能放那么多水嗎��?

說(shuō)了這么多邏輯����,杭州的現(xiàn)貨是什么情況呢����?

2020年9月17日�����,杭州雨��,中天螺紋價(jià)格3690元/噸����,中天盤螺價(jià)格4030元/噸����,杭州螺紋庫(kù)存91.9噸,昨天螺紋出庫(kù)4萬(wàn)噸�����!

杭州的庫(kù)存在逐步的下降����,出庫(kù)就算是陰雨天,也是比較好的����,4萬(wàn)噸的成色還是可以的。一方面期現(xiàn)套資源開始解套�����,之前我就說(shuō)過(guò)�,一旦他們解套��,現(xiàn)貨跌幅會(huì)跟上期貨的���,期現(xiàn)套資源之前是買現(xiàn)貨空期貨�,現(xiàn)在要做的是賣現(xiàn)貨平期貨空單����。就因?yàn)檫@樣,導(dǎo)致杭州的價(jià)格和江蘇廠提價(jià)格一樣���,所以說(shuō)這個(gè)不正常的現(xiàn)象還是挺嚴(yán)重的�。杭州庫(kù)存的絕對(duì)值相比于去年同期還是太多�����,需要連續(xù)的4萬(wàn)噸以上的出庫(kù)量�����,才能夠加快去庫(kù)量�����!

同時(shí)十月份的杭州,還擔(dān)心東北材南下的問(wèn)題�����!

另外說(shuō)說(shuō)做多白糖的邏輯�����。

近日����,美國(guó)氣候預(yù)測(cè)中心發(fā)表權(quán)威聲明����,稱今年拉尼娜事件產(chǎn)生幾乎已成定局�����,而且會(huì)一直持續(xù)整個(gè)冬季�。此前日本、澳大利亞等國(guó)氣象部門也先后發(fā)布相關(guān)預(yù)測(cè)��。

上次拉尼娜來(lái)臨是2011年��,導(dǎo)致全球氣候混亂�����,世界糧食價(jià)格指數(shù)上漲了近四成�。此次拉尼娜再次現(xiàn)身�����,或?qū)⑾破鹑蜣r(nóng)產(chǎn)品的天氣市���。本周以來(lái)�,國(guó)內(nèi)商品市場(chǎng)油脂�����、白糖期貨價(jià)格大漲�����。

三大主要產(chǎn)糖國(guó)中���,印度由于疫情影響持續(xù)加重,白糖出口困難�����;泰國(guó)受嚴(yán)重干旱影響,糖產(chǎn)量或繼續(xù)下降�;巴西甘蔗種植面積降至四年來(lái)最低。預(yù)計(jì)未來(lái)兩年全球白糖產(chǎn)需缺口將持續(xù)擴(kuò)大�,繼19/20年度缺口91萬(wàn)噸后20/21年度將繼續(xù)擴(kuò)大至430萬(wàn)噸�。與此同時(shí)�,國(guó)內(nèi)白糖高度依賴進(jìn)口,2020年庫(kù)存水平已降至2012年來(lái)新低���。國(guó)內(nèi)糖價(jià)有望順應(yīng)外糖價(jià)格呈現(xiàn)上行趨勢(shì)���,利好我國(guó)制糖企業(yè)�����。

其實(shí)有一個(gè)邏輯我最近才想明白�����,中國(guó)人大量買的品種�,那么這個(gè)品種就會(huì)漲價(jià)���,所以多農(nóng)產(chǎn)品就要做多進(jìn)口的��,像蘋果就不能做多��,只能做空��!