特評(píng)

在近日鄭糖拉漲的背景下���,中央儲(chǔ)備糖管理辦法修改的消息引發(fā)市場(chǎng)關(guān)注��。本質(zhì)來(lái)看�,二者并無(wú)直接關(guān)系���,但均與加工糖廠密切相關(guān)���。隨著7月進(jìn)口量不及預(yù)期,加上近期傳聞8月進(jìn)口數(shù)據(jù)依然萎靡���,加工產(chǎn)能因原料(原糖)不足�����,產(chǎn)量降緩��,甚至部分糖廠銷(xiāo)售轉(zhuǎn)向預(yù)約制��。彌補(bǔ)季節(jié)性短缺的加工糖自身就轉(zhuǎn)向短缺����,進(jìn)而引發(fā)現(xiàn)貨市場(chǎng)翹尾行情����,鄭糖拉漲修復(fù)基差貼水。

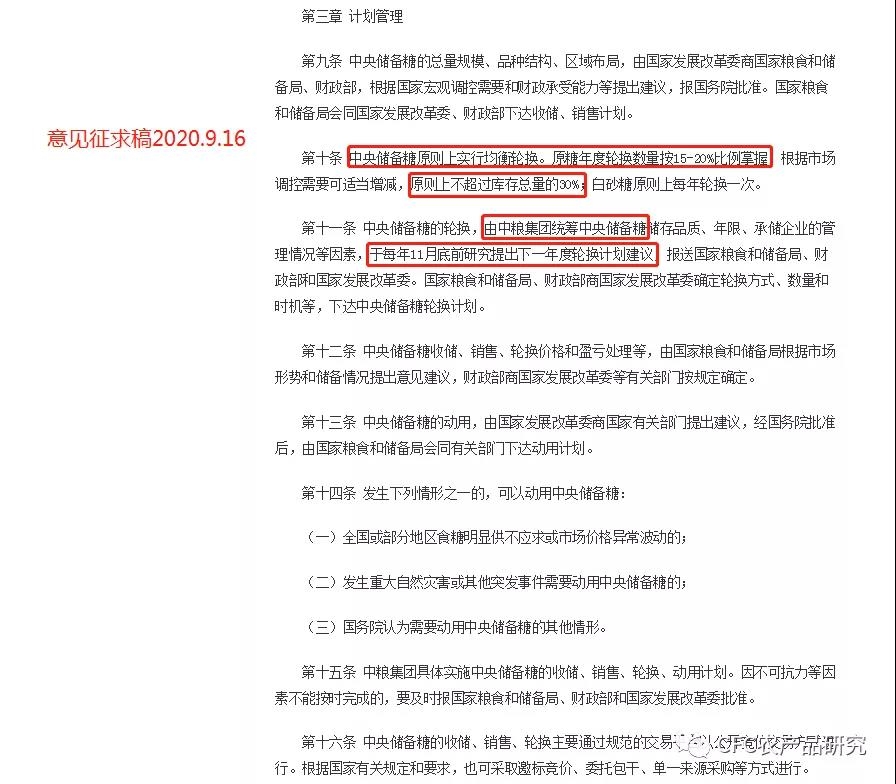

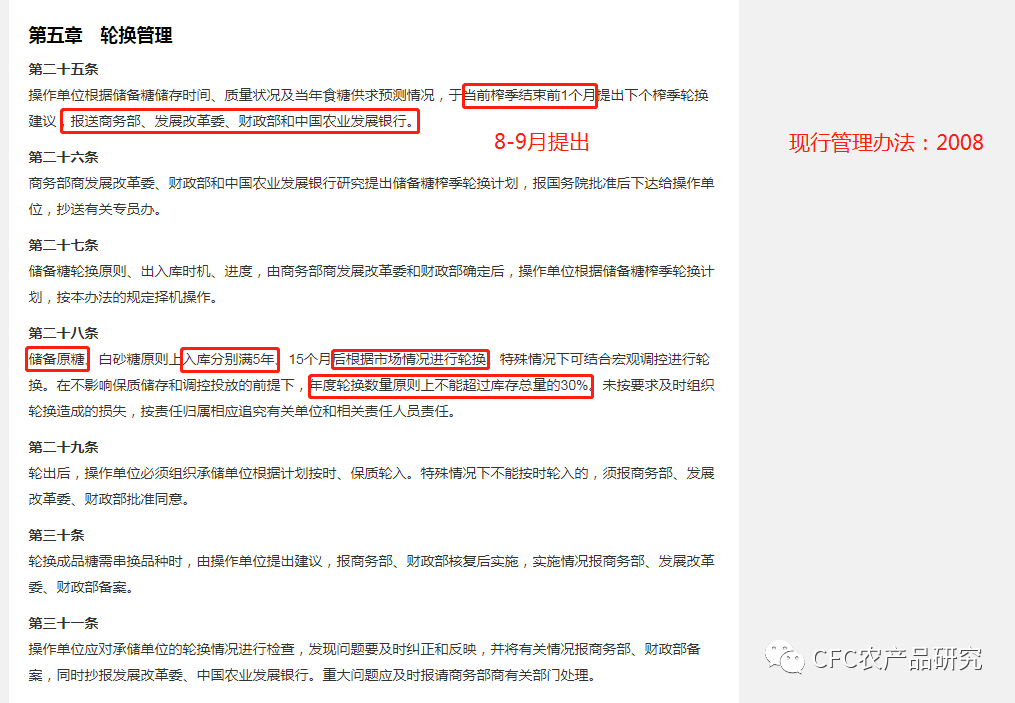

但本文重點(diǎn)不在于此��。加工產(chǎn)能陷入原料不足的窘境��,如何破局����?一方面自然來(lái)自進(jìn)口原糖���,另一塊則來(lái)自國(guó)儲(chǔ)原糖,所以中央儲(chǔ)備糖管理辦法的修訂就更加引人關(guān)注�����。從意見(jiàn)稿來(lái)看�����,幾個(gè)明顯變化:

1����、儲(chǔ)備工作交中糧集團(tuán);2�、原糖輪出從“滿(mǎn)五年”轉(zhuǎn)向“均衡理論換”;3��、輪換計(jì)劃由新榨季開(kāi)始前一個(gè)月提前至舊榨季初期�����。

整體來(lái)看政策偏向于向加工廠傾斜��,國(guó)儲(chǔ)糖輪出頻率快了,尤其是原糖�,有利于提高原糖加工產(chǎn)能利用率,避免出現(xiàn)當(dāng)下加工廠原料不足情況�。其次�����,輪換計(jì)劃提前也便于加工廠提前制定采購(gòu)生產(chǎn)計(jì)劃��。

今年白糖一系列政策調(diào)整無(wú)疑在為加工產(chǎn)能讓路���。甘蔗糖��、甜菜糖和加工糖三足鼎立的局面進(jìn)一步夯實(shí)�。隨著加工產(chǎn)能話(huà)語(yǔ)權(quán)增強(qiáng)���,未來(lái)市場(chǎng)焦點(diǎn)可以更多關(guān)注國(guó)際市場(chǎng)走勢(shì)����,正如連粕定價(jià)權(quán)在于美豆�����,鄭糖的定價(jià)權(quán)是否也將向外傾斜?

建投觀察

【油脂】

近期美豆的大漲未令中國(guó)放緩大豆采購(gòu)�����,市場(chǎng)信心得到較好鞏固��,雖收割推進(jìn)����,美豆仍在短暫回調(diào)后重回1000美分上方,并帶動(dòng)國(guó)內(nèi)油粕市場(chǎng)大幅走強(qiáng)����。低庫(kù)存、高基差及通脹收儲(chǔ)預(yù)期���,仍令多頭對(duì)油脂后市抱有較強(qiáng)期待����,相比于目前庫(kù)存仍處于高位的豆粕����,油脂得以承接更多的美盤(pán)漲幅,原油的企穩(wěn)反彈亦形成進(jìn)一步助攻。隨著豆油01及棕櫚油01合約站穩(wěn)7000及6000整數(shù)關(guān)口���,上方空間被再度打開(kāi)����,短線預(yù)計(jì)將延續(xù)強(qiáng)勢(shì)�。在國(guó)內(nèi)植物油庫(kù)存重建及豆粕庫(kù)存壓力進(jìn)一步消化前,油粕強(qiáng)弱格局的轉(zhuǎn)換可能仍需時(shí)日����,沽空油粕比策略還需等待���。

【玉米】

減產(chǎn)題材推動(dòng)缺口邏輯繼續(xù)演繹�����,國(guó)家糧油中心表示結(jié)轉(zhuǎn)到10月后仍有3000-3500萬(wàn)噸�����,有利于緩解供求矛盾�����,然而在當(dāng)前的氛圍中�����,玉米開(kāi)秤出現(xiàn)惜售的可能性較高�����,貿(mào)易商看漲信心回歸也成為近期玉米維持高位的底氣����。從遠(yuǎn)期看,未來(lái)供需格局的關(guān)注重點(diǎn)在于進(jìn)口和替代品的補(bǔ)充以及渠道庫(kù)存和投機(jī)參與����,資金方的入局將進(jìn)一步加劇玉米價(jià)格大幅波動(dòng),但缺口邏輯的演繹或提前透支����,壓縮未來(lái)空間。從近期看�����,臨儲(chǔ)糧繼續(xù)有效供應(yīng)市場(chǎng)�����,但在看漲和惜售情緒支撐下,本年度新糧銷(xiāo)售進(jìn)度可能被拉長(zhǎng)���,短線玉米仍將維持強(qiáng)勢(shì)�����。