甲醇近期的基本面情況繼續(xù)向好,主要表現(xiàn)為供給量下降�����、需求預(yù)期上升以及持續(xù)去庫存�。

國內(nèi)供給方面,8月中旬后甲醇開工率持續(xù)回落��,一方面9月份國內(nèi)部分甲醇裝置會進(jìn)行秋季檢修��,另一方面近期中安聯(lián)合�、寧夏寶豐、延安能化等烯烴一體化的配套甲醇裝置運(yùn)行不穩(wěn)�,短期停車或降負(fù)時有發(fā)生,但目前烯烴配套甲醇多數(shù)已經(jīng)恢復(fù)�,加之此次秋檢的規(guī)模和時長均有限,因此近期開工率僅顯示略降�����,后期繼續(xù)關(guān)注甲醇裝置檢修及重啟的進(jìn)展�����。

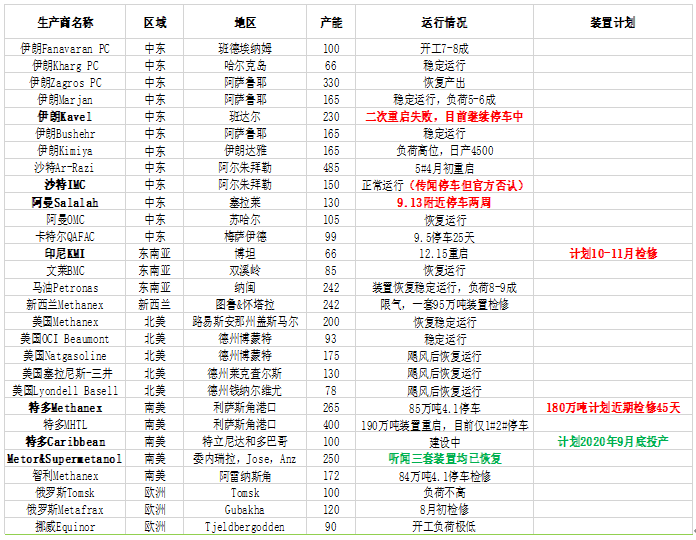

國外供給方面,本周爆出多套裝置檢修消息�����。伊朗卡維230萬噸自8.18技術(shù)問題停車以來����,分別在8月底和9月中上旬進(jìn)行過兩次重啟,但均告失敗���,目前仍維持停車狀態(tài);上周末阿曼130萬噸裝置臨時停車�����,計(jì)劃檢修兩周����;沙特IMC150萬噸傳聞停車,但官方否認(rèn)此消息�,目前進(jìn)一步核實(shí)中;據(jù)隆眾報(bào)道�����,特立尼達(dá)梅賽尼斯一套180萬噸甲醇裝置計(jì)劃近期檢修�,初步預(yù)計(jì)為期45天�����,但也有傳聞?wù)f該裝置實(shí)際上8月底就已經(jīng)停車���,預(yù)計(jì)9月底附近重啟;此外�,印尼KMI66萬噸計(jì)劃10-11月檢修,卡特爾99萬噸此前運(yùn)行不穩(wěn)產(chǎn)品鐵離子超標(biāo)����,聽聞9月初也已經(jīng)停車檢修。目前來看����,新西蘭限氣減產(chǎn)仍未恢復(fù),歐洲多套裝置負(fù)荷偏低���,非伊甲醇減產(chǎn)現(xiàn)象依然嚴(yán)重����,9月甲醇進(jìn)口量仍不樂觀���,可能在100萬噸左右甚至不到��,大概率要低于8月份水平��,但考慮到南美委內(nèi)瑞拉的三套裝置已經(jīng)重啟�����,且特立尼達(dá)一套100萬噸新裝置9月底將投產(chǎn)��,因此預(yù)計(jì)四季度甲醇進(jìn)口量可能會有所恢復(fù)����,大概105-115萬噸/月。

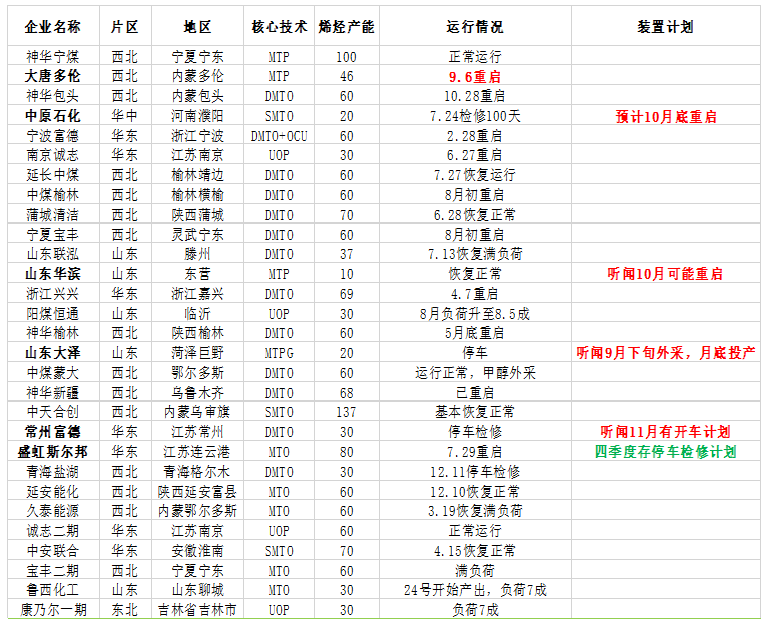

需求方面����,目前烯烴裝置整體運(yùn)行負(fù)荷偏高���。上周大唐46萬噸MTP重啟��,聽聞配套甲醇裝置恢復(fù)略有遲滯���,短期仍需要外采部分甲醇;聽聞大澤20萬噸MTP裝置9月中下旬外采甲醇9月底正式重啟,華濱10萬噸MTP目前技術(shù)改造可能在10月重啟�;常州富德30萬噸MTO今日也傳出內(nèi)部計(jì)劃11月開車的小道消息,但考慮到還有資金�����、招工����、管線檢修、政府批文等一系列流程要走�����,預(yù)計(jì)年內(nèi)真能重啟的概率不大�,后期持續(xù)關(guān)注中;此外�����,中原大化30萬噸按計(jì)劃將于10月底重啟�����,渤?;?0萬噸MTO預(yù)計(jì)年底投產(chǎn)�����。傳統(tǒng)需求方面���,今年一直處于相對疲弱狀態(tài),但市場預(yù)計(jì)四季度的傳統(tǒng)旺季可能會讓需求有一定的恢復(fù)��。目前看��,9月下旬雙節(jié)備貨將進(jìn)入尾聲�,市場的采購情緒隨著甲醇價格的大幅上漲也逐漸趨于謹(jǐn)慎,支撐價格上漲的主要驅(qū)動力之一就是極端向好的需求預(yù)期��,因此后期這些預(yù)期能否順利落地也必將是市場關(guān)注的重點(diǎn)�。

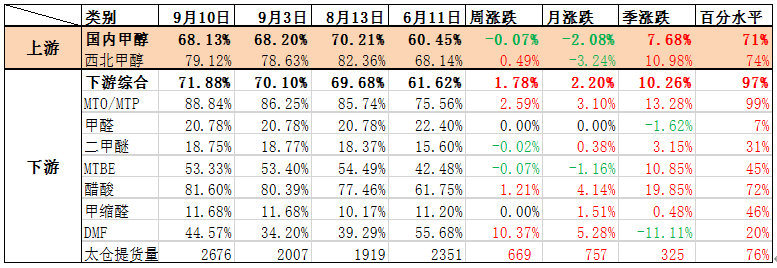

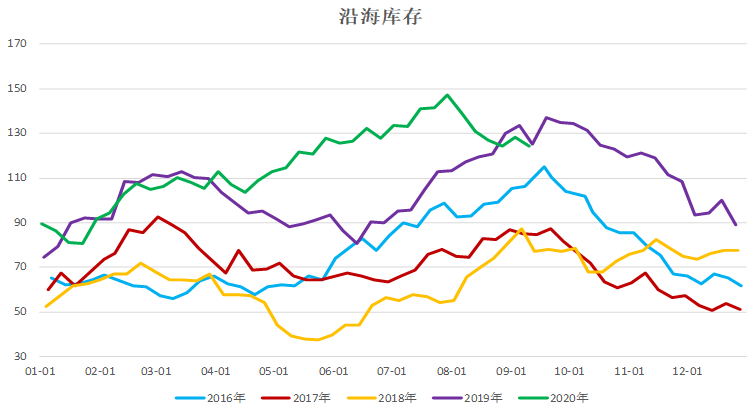

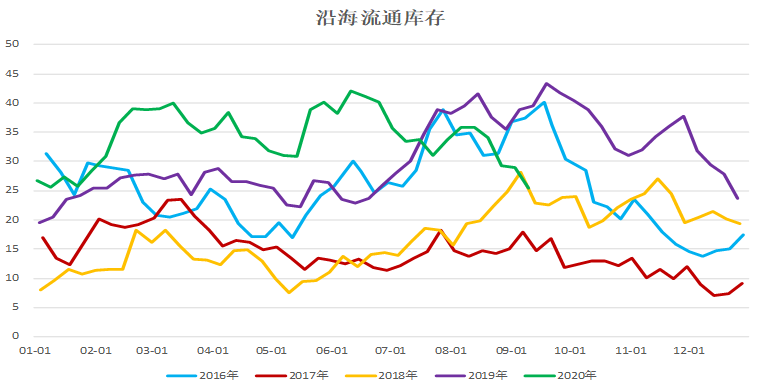

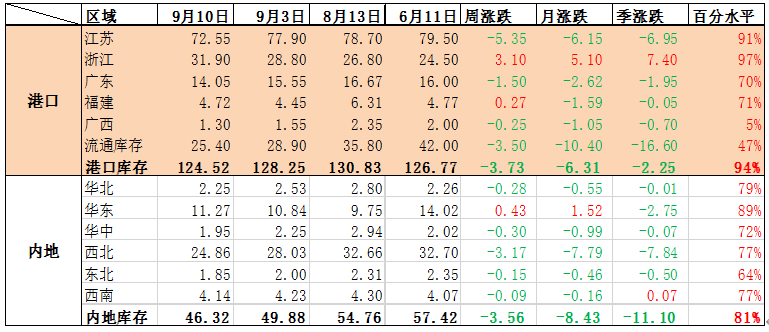

庫存方面,近期沿海庫存�����、可流通庫存和內(nèi)地庫存均呈現(xiàn)顯著下降���,主要是因?yàn)閲鴥?nèi)秋檢、進(jìn)口下降導(dǎo)致的供給減量��,疊加雙節(jié)備貨、烯烴裝置重啟帶來的實(shí)際外采和需求預(yù)期上升���,若維持當(dāng)前供需水平不變����,我們預(yù)期9月份大概率將持續(xù)去庫�。

短期來看,9月份甲醇基本面及預(yù)期仍向好��,階段性表現(xiàn)為供不應(yīng)求�����、被動去庫����,而煤制成本、進(jìn)口成本����、運(yùn)費(fèi)及倉儲成本目前普遍較高,因此價格存在一定支撐邏輯�;從估值角度看,01合約2100元/噸��,距離交割4個月,以目前的持倉成本�,只有少量進(jìn)口低價貨源存在無風(fēng)險(xiǎn)的期現(xiàn)空間,根據(jù)此前甲醇09合約的經(jīng)驗(yàn)��,如果樂觀情緒延續(xù)���,01價格也不排除短期繼續(xù)推高可能�����,此外沿海烯烴零利潤對應(yīng)的甲醇價格大概在2200-2250元/噸�,現(xiàn)貨價格若進(jìn)入這個區(qū)間后期恐難以為繼�,這可以作為一個價格上限區(qū)間看待。

中期來看�����,筆者仍有三個風(fēng)險(xiǎn)點(diǎn)需要加以提示���。第一����,原油下行風(fēng)險(xiǎn)�����,主要體現(xiàn)在圖形上已有走弱跡象����,2018四季度也有過大跌的歷史,當(dāng)然具體基本面情況還是要結(jié)合原油分析師的解讀��,由于原油對化工品的影響巨大��,因此這個風(fēng)險(xiǎn)關(guān)注還是非常必要的���;第二�����,供給增加風(fēng)險(xiǎn)�����,主要是甲醇價格走高后���,高成本的檢修產(chǎn)能的重啟(比如河南地區(qū)200多萬噸的檢修裝置)、國內(nèi)新產(chǎn)能的釋放(此前曾預(yù)計(jì)下半年800多萬噸新投產(chǎn))以及國外非伊甲醇裝置的恢復(fù)情況(不會一直停車)��;第三,需求回落風(fēng)險(xiǎn)�,這里包括實(shí)際需求的回落和需求預(yù)期的回落,此前盛虹電路檢修并未完成��,四季度仍有隨時停車的可能�����,而大澤等MTP裝置甲醇單耗較高����,企業(yè)也可能會在MTP和外采丙烯方面做成本比較,加之長期停車損耗重啟成功率也難說����,因此利好的需求預(yù)期也是有落空的可能的,這一點(diǎn)我們也需要注意�����。

策略方面�����,基本面向好甲醇震蕩偏強(qiáng)看待,短期2100可能是多空的一個心理平衡點(diǎn)�����,因此關(guān)注01合約2100以上壓力�;跨期短期1-5正套邏輯仍在����。