前期上漲主因是限產(chǎn)+檢修���,開工低位�,今日下跌是開工已回升�����,并且10月后仍有回升預(yù)期��。

從8月底開始�,庫(kù)存持續(xù)積累,金九預(yù)期未有兌現(xiàn);此外���,前期點(diǎn)火線陸續(xù)出玻璃,供應(yīng)端增加,今日8月份產(chǎn)量出數(shù)據(jù),8月產(chǎn)量同比增加3.1%�����;局部區(qū)域�,現(xiàn)貨價(jià)格略有優(yōu)惠���。

是否存在錯(cuò)殺��,跌后價(jià)格是否合理:

純堿

1���、供應(yīng)端看����,開工率提升,但繼續(xù)提升空間或不大�����。

徐州豐城60萬(wàn)噸裝置開車,江蘇井神60萬(wàn)噸開車,連云港堿廠130萬(wàn)噸提負(fù)荷�����,接負(fù)荷已高位,山東海天140萬(wàn)噸負(fù)荷提升到5成�����,南方堿廠60萬(wàn)噸開車�;總體負(fù)荷有上周五的66.31%提升到72.49%。整體開工率要在75.5%附近�,可達(dá)到供需平衡�,現(xiàn)在仍是供應(yīng)緊張格局��,隨著海天負(fù)荷繼續(xù)提升,仍會(huì)維持供應(yīng)緊張。鹽湖120萬(wàn)噸計(jì)劃9月23號(hào)開車,但是開工率經(jīng)常低位��,這部分增量還有待觀察。和邦30萬(wàn)噸裝置10月下旬出料��,60萬(wàn)噸裝置至少11月以后出料。等和邦裝置恢復(fù)正常�����,會(huì)有供應(yīng)緊張向平衡轉(zhuǎn)換。另外,河南地區(qū)老產(chǎn)能退出可能再度使供應(yīng)減少�����。青海發(fā)投���、五彩、昆侖開工在7成,短期開工受限,具體開工提升有待觀察。總體是供應(yīng)最緊缺的時(shí)候基本已經(jīng)過(guò)去,但是現(xiàn)在供應(yīng)仍是緊缺,后期有供應(yīng)增加和老產(chǎn)能退出預(yù)期疊加���,但能否過(guò)剩還是有待觀察���;總體看,向上驅(qū)動(dòng)有所轉(zhuǎn)弱�����。

2��、現(xiàn)貨價(jià)格穩(wěn)定���,主流1950-2050����,且仍有提漲預(yù)期�,期貨貼水較大。

3�����、在后期供應(yīng)增加的時(shí)間節(jié)點(diǎn)看,增量在10月后�����,而2010合約下跌仍較大�����,1780元/噸的價(jià)格貼水現(xiàn)貨較多���。

4、純堿整體看����,向上驅(qū)動(dòng)減弱,但仍是向上����,此外期貨貼水,現(xiàn)貨堅(jiān)挺�,短期仍是偏多思路,尤其是正套價(jià)差���。供應(yīng)端變化是主要關(guān)注點(diǎn)��。

玻璃

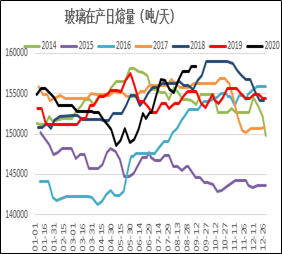

1���、后續(xù)供應(yīng)增量不多��,供應(yīng)端的交易邏輯基本結(jié)束��。

2��、長(zhǎng)線看���,基于利潤(rùn),且考慮到玻璃仍是偏強(qiáng)勢(shì)的品種�,現(xiàn)貨價(jià)格在1500-1600元/噸合理,期貨價(jià)格在1650附近�����,短期看繼續(xù)下行空間不大����。

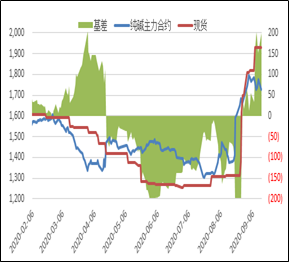

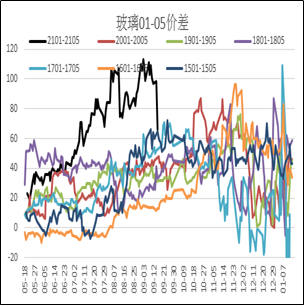

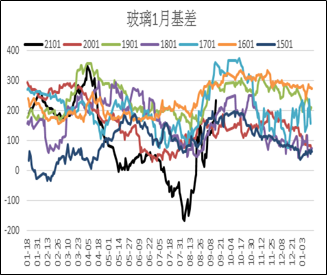

3、基差偏高����,一五價(jià)差回歸�,一五價(jià)差從100以上的位置��,一天回到60附近���,對(duì)2101合約前期的超強(qiáng)預(yù)期已回到今日的合理預(yù)期�,價(jià)差下行空間也已不大�����。

4��、總體看�,玻璃在強(qiáng)勢(shì)格局下����,大幅拉漲,隨著現(xiàn)貨端大漲后的抵觸情緒�,價(jià)格繼續(xù)向下傳導(dǎo)難;供應(yīng)端增加確定下�,需求旺季并未兌現(xiàn);使得強(qiáng)勢(shì)格局有所回歸�����。期貨大跌已修復(fù)了近期的利空,但是期貨價(jià)格仍在歷史偏高位置��,預(yù)估是一個(gè)重心下移后的震蕩格局��。

5����、短期震蕩;9-11月中期邏輯仍要關(guān)注需求預(yù)期的變化�;11月后淡季邏輯,再加上價(jià)格歷史偏高位置�,期價(jià)或仍有下行空間。