一、本周行情簡述

美豆上漲提供成本端支撐,且畜禽養(yǎng)殖業(yè)逐步復(fù)蘇�,加上國慶節(jié)前備貨陸續(xù)展開�,豆粕庫存繼下降���,而當(dāng)前不少油廠9月豆粕銷售進(jìn)度已達(dá)90%以上�,遠(yuǎn)期合同銷售比例也較高����,油廠提價意愿增加,提振粕價����。豆粕價格接連突破3000和3100阻力關(guān)口,期價創(chuàng)2019年以來新高����,成交量明顯放量,資金持續(xù)流入��,進(jìn)一步助推豆粕價格上漲�。

二�、豆粕影響因素分析

1�、美豆9月份供需報告利多���,帶動國內(nèi)豆粕價格上漲

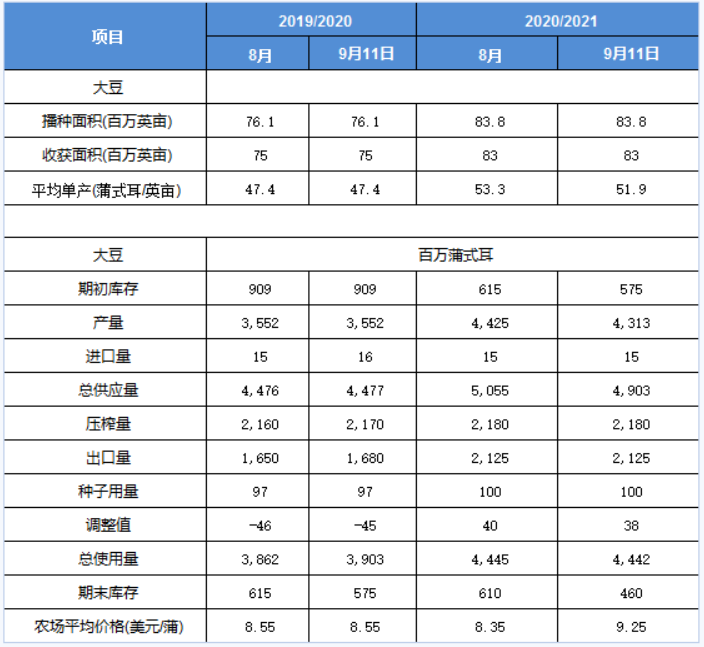

美國農(nóng)業(yè)部9月供需報告終于上9月11日正式出爐�,報告數(shù)據(jù)顯示�����,美新豆播種面積8380萬英畝(上月8380萬英畝�、上年7610萬英畝),收割面積8300萬英畝(上月8300萬英畝���、上年7500萬英畝)�,單產(chǎn)51.9蒲(預(yù)期51.6蒲��、上月53.3蒲�、上年47.4蒲),產(chǎn)量43.13億蒲(預(yù)期42.86億蒲�����、上月44.25億蒲���、上年35.52億蒲)�,出口21.25億蒲(上月21.25億蒲、上年16.80億蒲)��,壓榨21.80億蒲(上月21.80億蒲�、上年21.70億蒲),期末4.60億蒲(預(yù)期4.61億蒲�,上月6.10億蒲、上年5.75億蒲)�。

從公布數(shù)據(jù)來看,美豆單產(chǎn)下調(diào)��,產(chǎn)量下降����,美豆期末庫存下降到4.6億蒲式耳,環(huán)比下降1.5億蒲式耳���,此次報告利多���,美豆價格突破1000美分。

2�����、美豆優(yōu)良率繼續(xù)下降

美國農(nóng)業(yè)部公布的每周作物生長報告顯示,截至9月13日當(dāng)周��,美國大豆生長優(yōu)良率為63%�����,前一周為65%����,去年同期為54%���。當(dāng)周�����,美國大豆落葉率為37%����,前一周為20%�,去年同期為13%,五年均值為31%��。

3����、美豆出口持續(xù)向好

美國農(nóng)業(yè)部周度出口銷售報告顯示���,截至2020年9月3日的一周,美國2020/21年度交貨的大豆凈銷售量為3,161,800噸。美國私人出口商向中國銷售了26.2萬噸大豆�����,向未知目的地銷售了22.2萬噸大豆�����,本年度交貨�。

4、油廠壓榨維持高位�,庫存增加

本周大豆開機(jī)率小幅回升,全國各地油廠大豆壓榨總量1971650噸�����,較上周1951050增20600噸��,增幅1.05%�,當(dāng)周大豆壓榨開機(jī)率為56.76%,較上周的56.19%增幅0.57%����。未來兩周壓榨量將回升�����,天下糧倉網(wǎng)預(yù)測未來2周國內(nèi)大豆壓榨量依然維持在200萬噸以上�����。

隨著國內(nèi)大豆陸續(xù)到港,國內(nèi)沿海主要地區(qū)油廠進(jìn)口大豆總庫存量660.8萬噸�,較上周的647.94萬噸增加12.86萬噸,增幅1.98%���,較去年同期533.71萬噸增加23.81%�。同時����,由于價格上漲,下游提貨積極性增加��,國內(nèi)沿海主要地區(qū)油廠豆粕總庫存量106.65萬噸���,較上周的116.23萬噸減少9.58萬噸�����,降幅在8.24%�����,較去年同期74.2萬噸增加43.73%�。

三、豆粕行情展望

美豆走勢保持堅挺����,提供成本端支撐,且畜禽養(yǎng)殖業(yè)逐步復(fù)蘇���,加上相比雜粕�,豆粕性價比優(yōu)勢明顯�����,飼料配方中豆粕添比較高�,及部分豆粕未執(zhí)行合同較多,提價意愿較強(qiáng)��,提振國內(nèi)粕價。但國內(nèi)大豆到港量依然較大��,未來2周國內(nèi)大豆壓榨依然維持高位���,油廠豆粕庫存仍有壓力�����,部分脹庫油廠仍在積極催提�,影響部分區(qū)域豆粕現(xiàn)貨價格漲幅����。總體來看����,9月份報告美豆單產(chǎn)已經(jīng)反映美豆減產(chǎn)情況���,未來進(jìn)一步下調(diào)空間有限��,同時�����,目前美豆已經(jīng)開始陸續(xù)收獲����,美豆天氣炒作窗口已經(jīng)越來越小,未來中國的采購將成為美豆走勢的關(guān)鍵影響因素���。我們認(rèn)為短期國內(nèi)豆粕依然跟隨美豆走勢�,現(xiàn)貨基本面一定程度上限制豆粕漲幅�,整體上將呈現(xiàn)高位震蕩走勢。