本周油脂整體沖高回落�。央視報(bào)道豆油市場(chǎng)價(jià)量齊升引發(fā)市場(chǎng)關(guān)注,資金流入推動(dòng)豆油領(lǐng)漲油脂�。然而����,隨著Y01及P01價(jià)格逼近7000及6000整數(shù)關(guān)口,積累了較多盈利的多頭出場(chǎng)意愿增長(zhǎng)��。在隨后股市及原油大幅回調(diào)的影響下��,金融市場(chǎng)整體風(fēng)險(xiǎn)偏好下滑���,油脂多頭主力資金出現(xiàn)流出�,令其后半周走勢(shì)從上漲趨勢(shì)開(kāi)始轉(zhuǎn)向震蕩整理��。

在中國(guó)繼續(xù)大單采購(gòu)美豆的背景下��,美盤(pán)的強(qiáng)勢(shì)減輕了油脂大幅回調(diào)的壓力�����。然而�����,隨著油脂滯漲,資金開(kāi)始關(guān)注到漲幅持續(xù)受到抑制的豆粕���。NOAA周四確認(rèn)拉尼娜的發(fā)生�,市場(chǎng)對(duì)南美干旱的擔(dān)憂情緒引爆周五豆粕走勢(shì)����,在豆粕資金的大幅涌入下,豆粕01合約相繼站上3000����、3100,油粕強(qiáng)弱格局開(kāi)始出現(xiàn)轉(zhuǎn)換�����。

本周的MPOB月報(bào)顯示馬棕8月末庫(kù)存增幅不及預(yù)期�����,報(bào)告整體偏利好�����,但在偏差的市場(chǎng)情緒下,報(bào)告后棕櫚油未能維持太強(qiáng)走勢(shì)��。周六凌晨公布的USDA報(bào)告雖然僅將美豆單產(chǎn)下調(diào)至51.9����,不及此前市場(chǎng)平均預(yù)期的51.8,但在美豆新季出口及壓榨未調(diào)整的情況下�����,新季結(jié)轉(zhuǎn)庫(kù)存仍降至了4.6億蒲低位�����。對(duì)后期出口及壓榨的上調(diào)留給市場(chǎng)遐想��,助推報(bào)告后美豆延續(xù)漲勢(shì)��,豆粕強(qiáng)勢(shì)或繼續(xù)對(duì)油脂盤(pán)面形成壓制���。

雖然繼續(xù)沖高可能受到抑制,但在油廠開(kāi)機(jī)不及預(yù)期及對(duì)豆油收儲(chǔ)的期待下���,豆油走勢(shì)仍受到支撐���,棕櫚油的低庫(kù)存也限制其下行空間�����。在油粕強(qiáng)弱格局出現(xiàn)松動(dòng)的情況下���,油脂單邊可能將轉(zhuǎn)向?qū)挿鹗帲瑳_高乏力但下跌空間亦受限���。隨著四季度國(guó)內(nèi)豆粕需求增長(zhǎng)及南北美大豆炒作題材進(jìn)一步夯實(shí)�����,油粕比可能將迎來(lái)一定的高位沽空機(jī)會(huì)���。

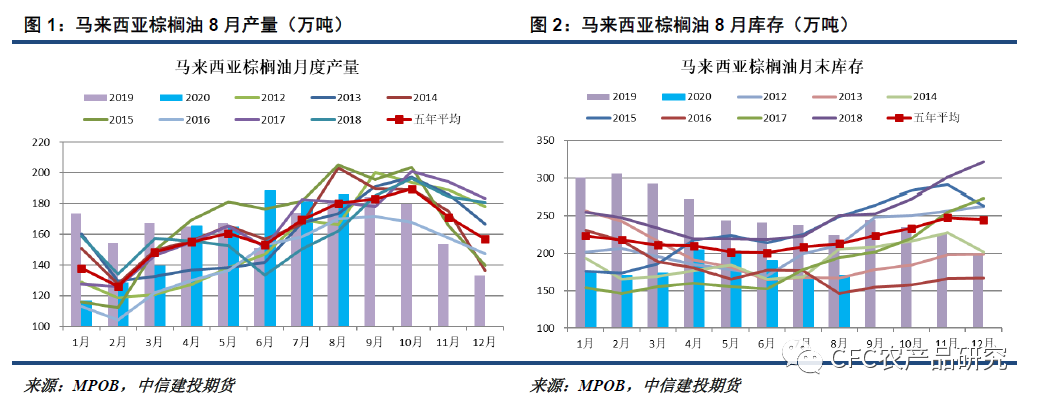

(一)MPOB月報(bào)利好,但棕櫚油反應(yīng)平淡

MPOB月報(bào)顯示馬棕8月產(chǎn)量環(huán)比增3.07%至186萬(wàn)噸�,基本符合預(yù)期;出口環(huán)比降11.31%至158萬(wàn)噸����,好于預(yù)期。因出口及國(guó)內(nèi)消費(fèi)好于預(yù)期�����,進(jìn)口也有一定下滑,馬棕8月末庫(kù)存僅小增0.06%至170萬(wàn)噸��,不及預(yù)期的178-180萬(wàn)噸�����。整體來(lái)看���,因庫(kù)存重建偏慢��,此次報(bào)告對(duì)棕櫚油影響利好,報(bào)告后盤(pán)面一度出現(xiàn)棕櫚油反彈���,豆棕價(jià)差回落的情景���。然而,因受到股市及原油大幅回調(diào)影響����,近期金融市場(chǎng)整體風(fēng)險(xiǎn)偏好有所下滑,前期累積了較多盈利的多頭出場(chǎng)意愿出現(xiàn)增長(zhǎng)��,隨著主力資金流出增多,棕櫚油漲勢(shì)反而受到限制��。

雖然如此�,當(dāng)前棕櫚油的低庫(kù)存及偏慢的庫(kù)存重建速度仍對(duì)其盤(pán)面及基差形成支撐。按照當(dāng)前月均45-50萬(wàn)噸的棕櫚油到港量預(yù)估��,在每月40多萬(wàn)噸的需求旺季下�����,中短期棕櫚油庫(kù)存回升幅度仍較為有限����。預(yù)計(jì)在產(chǎn)地及國(guó)內(nèi)棕櫚油庫(kù)存出現(xiàn)明顯回升之前,棕櫚油盤(pán)面要想大跌也不會(huì)太容易�����,此外較高的棕櫚油基差也將對(duì)盤(pán)面形成緩沖�。不過(guò),隨著時(shí)間的推移及國(guó)內(nèi)棕櫚油庫(kù)存的重建����,預(yù)計(jì)棕櫚油基差將相應(yīng)松動(dòng),限制P15上行空間��。

(二)拉尼娜遭確認(rèn),南美干旱天氣惹擔(dān)憂

本周四NOAA在其月度監(jiān)測(cè)中確認(rèn)了拉尼娜的發(fā)生����,并預(yù)計(jì)將有75%的幾率持續(xù)至北半球的冬季,引發(fā)市場(chǎng)對(duì)南美干旱及后期大豆種植的擔(dān)憂�����。拉尼娜對(duì)氣候的影響地區(qū)主要分布在環(huán)赤道太平洋兩岸��,一般來(lái)說(shuō)�,拉尼娜會(huì)使得美國(guó)西南部和南美洲西岸變得異常干燥,并導(dǎo)致印尼�、馬來(lái)西亞和菲律賓等東南亞地區(qū)產(chǎn)生異常多的降雨。在當(dāng)前巴西已經(jīng)遭遇干旱天氣��,9月下旬即將開(kāi)始的大豆播種很可能將受到影響的情況下�����,拉尼娜的到來(lái)進(jìn)一步加劇了市場(chǎng)的這種擔(dān)憂��。

2019/20年度的巴西大豆庫(kù)存已經(jīng)被中國(guó)的旺盛需求幾近掏空���,近期巴西經(jīng)歷了谷物糧食價(jià)格的大幅上漲����,甚至引發(fā)了官方在取消大豆等農(nóng)產(chǎn)品進(jìn)口關(guān)稅方面態(tài)度的松動(dòng)�。此外,拉尼娜給更靠近太平洋西海岸的阿根廷帶來(lái)的影響更大����,而阿根廷本就是一個(gè)農(nóng)業(yè)生產(chǎn)設(shè)施落后,農(nóng)業(yè)生產(chǎn)很容易受到不利天氣的影響的國(guó)家��。

若南美新季大豆播種及單產(chǎn)受到影響����,勢(shì)必將進(jìn)一步加劇全球買(mǎi)家對(duì)美豆的依賴程度。在今年美豆單產(chǎn)出現(xiàn)下調(diào)�����,結(jié)轉(zhuǎn)庫(kù)存預(yù)期將較去年明顯下降的情況下��,南美供應(yīng)的下滑將引發(fā)全球大豆平衡表的進(jìn)一步收緊�,推升美豆盤(pán)面及國(guó)內(nèi)大豆進(jìn)口成本,進(jìn)一步抬升國(guó)內(nèi)豆系產(chǎn)品尤其是豆粕的價(jià)格重心�����。

(三)USDA欲調(diào)還休,結(jié)轉(zhuǎn)庫(kù)存仍有下調(diào)空間

周六凌晨公布的USDA報(bào)告看似沒(méi)有超預(yù)期利好��,但其中暗藏玄機(jī)����。雖然在8月的報(bào)告中,USDA僅將美豆單產(chǎn)下調(diào)至51.9�,不及此前市場(chǎng)平均預(yù)期的51.8,但因2019/20年度出口及壓榨上調(diào)幅度超預(yù)期���,使得舊季庫(kù)存低于預(yù)期��。這就使得在美豆新季出口及壓榨未調(diào)整的情況下�,新季結(jié)轉(zhuǎn)庫(kù)存仍降至了4.6億蒲式耳的低位����。

USDA月報(bào)欲調(diào)還休,在中國(guó)旺盛的買(mǎi)需及后期較好的壓榨需求下���,暫維持新季出口及壓榨不變,留給市場(chǎng)遐想空間���。報(bào)告發(fā)布后美豆雖在沖高后一度出現(xiàn)回調(diào)��,但尾盤(pán)再度回升�����,主力合約價(jià)格直逼1000美分��。市場(chǎng)開(kāi)始出現(xiàn)陰謀論的論調(diào):“USDA畢竟是為美國(guó)服務(wù)的”“嗅到了一絲04年和08年的味道”……但不得不承認(rèn)��,在四季度美豆獨(dú)家供應(yīng)且中美第一階段貿(mào)易協(xié)議采購(gòu)進(jìn)度緩慢的背景下�����,華爾街資本確實(shí)有逼倉(cāng)中國(guó)油廠的實(shí)力��。在近一個(gè)月美豆的快速上漲中����,市場(chǎng)質(zhì)疑聲不減,美豆收割低點(diǎn)尚未出現(xiàn)���,想必國(guó)內(nèi)油廠未點(diǎn)價(jià)者眾多���,正如國(guó)內(nèi)尚未點(diǎn)價(jià)的豆粕貿(mào)易商。若美豆順利跨越1000美分大關(guān),漲勢(shì)繼續(xù)超出預(yù)期��,可能很多油廠及貿(mào)易商將不得不在資金的逼倉(cāng)中被迫高位點(diǎn)價(jià)��,正如幾個(gè)月以前的油脂貿(mào)易商���。油粕的強(qiáng)弱格局或已開(kāi)始出現(xiàn)轉(zhuǎn)換�,需警惕豆粕強(qiáng)勢(shì)情況下對(duì)植物油走勢(shì)的壓制�����。

宏觀層面上�����,當(dāng)前印度仍深陷疫情泥淖���,而近期歐洲新增病例反彈較快����,秋冬季的來(lái)臨可能加劇疫情再度爆發(fā)的可能����。在疫情控制及各國(guó)經(jīng)濟(jì)恢復(fù)不及預(yù)期的情況下����,金融市場(chǎng)高位回調(diào)的風(fēng)險(xiǎn)也在增加�����。本周布倫特原油主力跌破40美元支撐��,全球股市也出現(xiàn)明顯回調(diào)�,預(yù)計(jì)將在一定程度上拖累包括油脂在內(nèi)的大宗商品走勢(shì)��。在宏觀偏空及豆粕強(qiáng)勢(shì)的背景下��,植物油繼續(xù)沖高可能將受到一定程度抑制���,關(guān)注豆油01合約上方7000及棕櫚油01合約上方6000附近壓力����。然而�����,在油廠開(kāi)機(jī)不及預(yù)期及對(duì)豆油收儲(chǔ)的期待下����,豆油走勢(shì)將依然受到支撐����,此外國(guó)內(nèi)外棕櫚油的低庫(kù)存及高基差也限制其盤(pán)面下行空間�����。隨著市場(chǎng)炒作題材轉(zhuǎn)向豆粕�,油粕強(qiáng)弱格局出現(xiàn)松動(dòng),油脂單邊可能將轉(zhuǎn)向?qū)挿鹗?�,沖高乏力但下跌空間亦受限���。隨著四季度國(guó)內(nèi)豆粕需求的增長(zhǎng)及南北美大豆炒作題材的進(jìn)一步夯實(shí)�,油粕比可能將迎來(lái)一定的高位沽空機(jī)會(huì)�。