本周,全國玉米產(chǎn)業(yè)大會召開的同時�,盤面上主力合約連續(xù)創(chuàng)新高,截止周五夜盤01合約收于2440元/噸���,擊破季節(jié)性回落預(yù)期����。臺風(fēng)肆虐過后����,玉米缺口信仰再次被加強,近日亦有資金方高調(diào)喊話玉米缺口一億噸���,市場情緒如烈火烹油���。

本周的會議上,國家糧油中心表示結(jié)轉(zhuǎn)到10月后仍有3000-3500萬噸�,有利于緩解供求矛盾,然而在當(dāng)前的氛圍中���,玉米開秤出現(xiàn)惜售的可能性較高,貿(mào)易商看漲信心回歸也成為近期玉米維持高位的底氣�����。

玉米價格居高不下,下游飼料商配方調(diào)整頻繁�,增加高粱麩皮小麥等替代品用量。也為玉米的高價帶來壓力��。本周又有消息稱國糧局定向飼料水稻���、小麥拍賣下兩周隨時啟動�。每周300萬噸���,總共3000萬噸���,持續(xù)到明年。

進口方面���,有消息稱某家中字頭國企已獲1000萬噸特殊配額�����。輪換糧不再輪回�����,由進口補充�,鼓勵央企進口。

從遠期看���,未來供需格局的關(guān)注重點在于:1. 進口和替代品的補充以及渠道庫存和投機參與�,資金方的入局將進一步加劇玉米價格大幅波動�,缺口邏輯的演繹或提前透支,壓縮未來空間��。從近期看�����,在看漲和惜售情緒支撐下�����,本年度玉米銷售進度可能被拉長�,短線玉米仍將維持強勢���。

重點關(guān)注:新作定產(chǎn) 臨儲拍賣行情���,政策和進口消息,替代品比價����,下游需求恢復(fù)情況

一�����、現(xiàn)貨價格走勢

本周國內(nèi)玉米價格止跌回升����。截止本周五���,山東地區(qū)深加工企業(yè)玉米收購價2310-2400元/噸,各企業(yè)較上周五小幅波動10-40元/噸不等�;東北地區(qū)深加工企業(yè)收購價主流區(qū)間1960-2000元/噸,個別企業(yè)較上周五小幅調(diào)整14-65元/噸�;遼寧錦州港陳糧容重690-700(精品裝箱糧)水分14.5%以內(nèi)價格2230元/噸���,較上周五漲15元/噸��,廣東蛇口港口陳糧報價,2360元/噸�����,較上周五上漲70元/噸��。

受臺風(fēng)影響,市場對玉米產(chǎn)量擔(dān)憂情緒上升����,資金方強勢參與做多玉米,盤面價格大幅大漲��,東北貿(mào)易商惜售情緒再起��,糧價止跌回升��。華北已有早熟玉米上市���,加之拍賣糧繼續(xù)流出����,價格仍面臨壓力,港口銷售積極���,支撐價格維持高位�����。

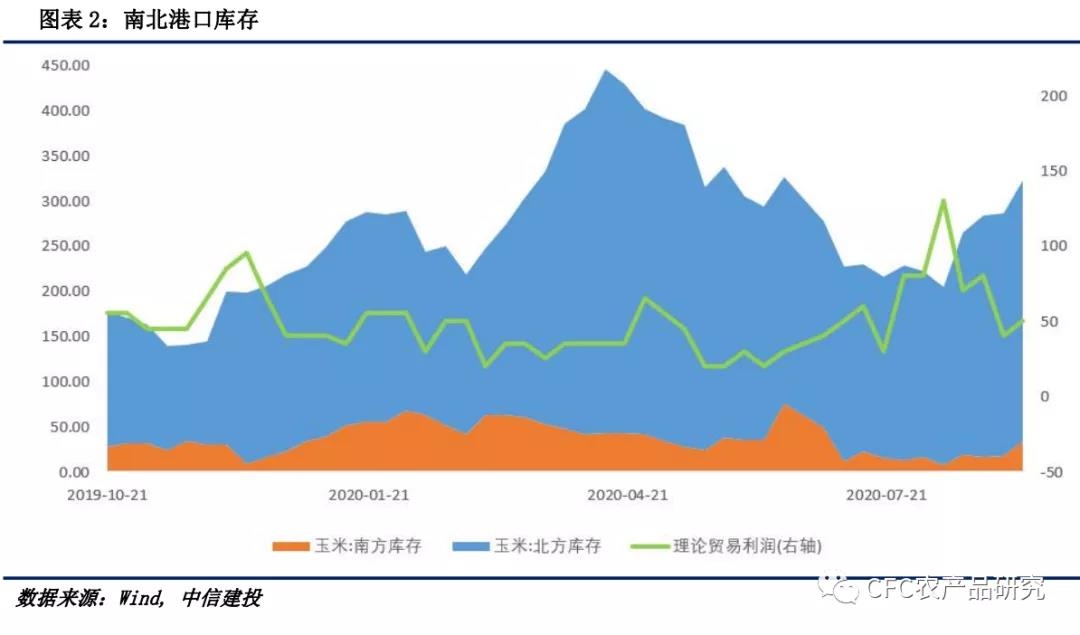

二、南北港口貿(mào)易庫存統(tǒng)計

截止8月28日�,遼寧四港總庫存254.1萬噸�����。截止9月4日��,南方港口內(nèi)外貿(mào)總計57.6萬噸����,較上周大幅增加30.32%���。

三、深加工需求

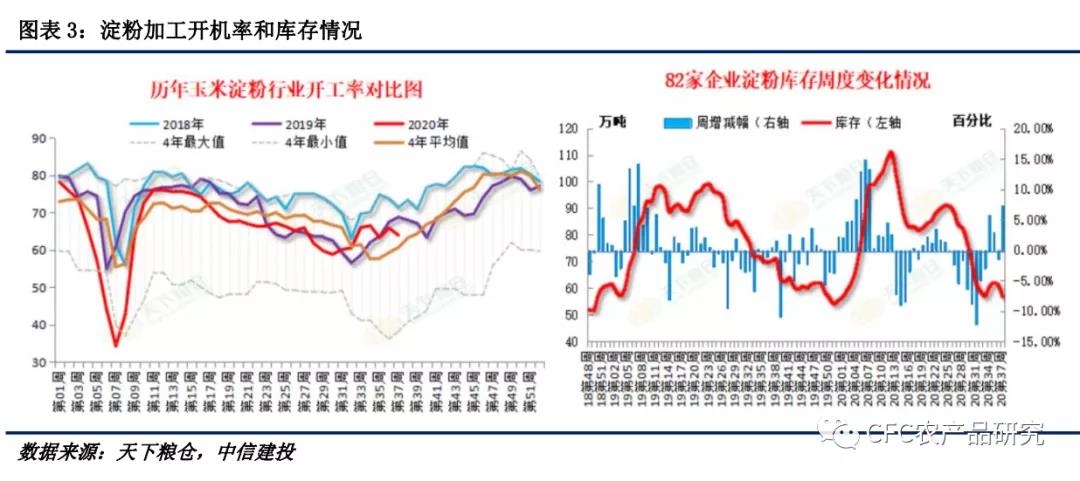

本周淀粉行業(yè)開機率為62.69%���,較上63.40降0.71個百分點����;而較去年同期66.87%降4.18個百分比����。

四、種植與天氣

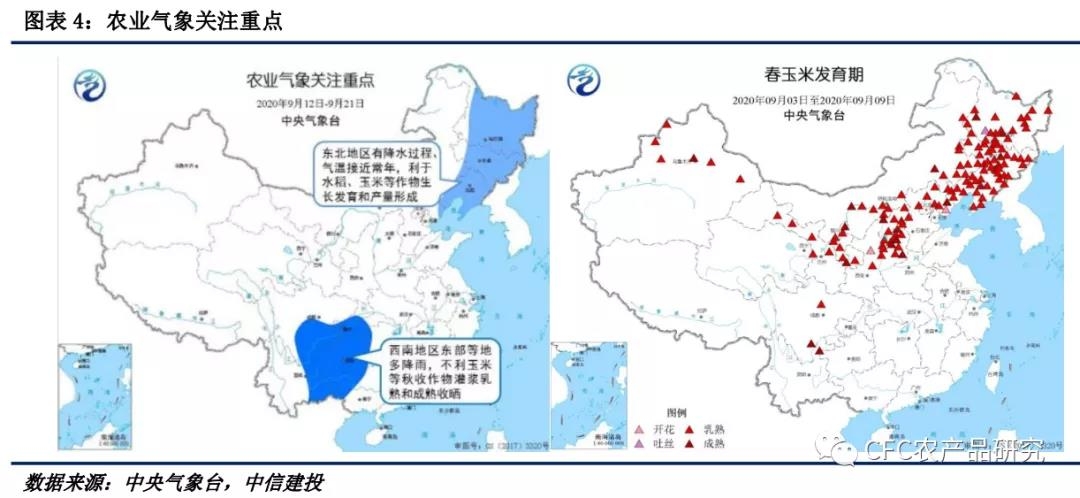

市場對本次受臺風(fēng)影響評估不一���。官方消息看,吉林省農(nóng)業(yè)農(nóng)村廳專家評估“美莎克”影響農(nóng)作物面積為865.72萬畝����,玉米占比90%,受影響不一定成災(zāi)�,雖然影響面大����,但產(chǎn)量損失比較有限。一是玉米在蠟熟期后干物質(zhì)已累積80-90%����,二是莖稈折斷率低�����;三是前期長勢好于往年。黑龍江省尚未發(fā)布受災(zāi)面積情況��,但從目前調(diào)研掌握的區(qū)域來看��,相較于吉林地區(qū)可能偏高�����,綜合評估兩省玉米受災(zāi)總面積大體在2000-2500萬畝左右,減產(chǎn)比例按照平均25%計算����,吉林地區(qū)減產(chǎn)100萬噸左右�,黑龍江地區(qū)減產(chǎn)240萬噸,共計減產(chǎn)340萬噸��,不過從歷年臺風(fēng)的實際影響上看��,實際最終減產(chǎn)幅度可能要更低一些��,因此減產(chǎn)數(shù)量可能在300萬噸以內(nèi)����,對總產(chǎn)威脅比較有限����。農(nóng)業(yè)農(nóng)村部對災(zāi)情的評估更為保守,對20/21年度玉米產(chǎn)量預(yù)估下修180萬噸��。

本周�����,東北地區(qū)、華北��、西北地區(qū)春玉米大部處于乳熟期����,部分處于成熟期;西南地區(qū)大部已收獲�����,少部分仍處乳熟成熟期����。全國春玉米一、二類苗占比分別為29%���、69%,一類苗較上周減少3個百分點����,二類苗增加4個百分點。

預(yù)計未來10天�����,全國大部農(nóng)區(qū)氣象條件利于秋收作物產(chǎn)量形成和成熟收曬。西南地區(qū)東部���、江南中北部和東部����、華南西北部等地多降雨����,部分地區(qū)將有大到暴雨或大暴雨��,局地伴有雷暴大風(fēng)和冰雹等強對流天氣,多雨和強降水不利于作物生長發(fā)育�����、產(chǎn)量形成和成熟作物收曬�����。