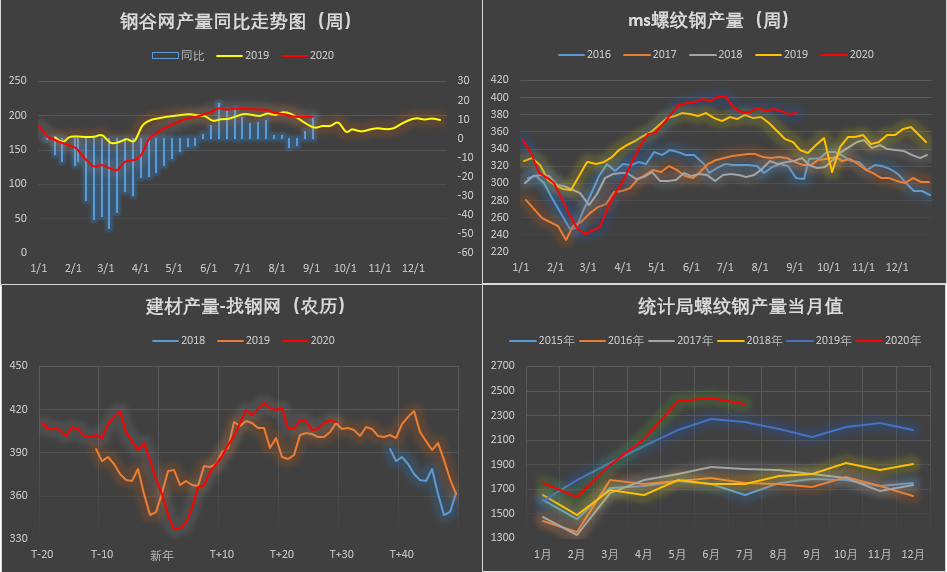

在經歷了前期的雨水,臺風影響����,8月份整體的鋼材市場表觀需求有所回落�。8 月份全國日均成交量為 21.77萬噸�,月環(huán)比增加 0.02%,年同比增加 20.44%����,淡季效應有所顯現(xiàn)。但進入九月份�����,市場有傳統(tǒng)“金九銀十”的旺季預期�。此外,隨著雨季影響結束�����,市場現(xiàn)貨市場成交有所好轉��。從上周的表觀需求來看�,據鋼谷網數(shù)據顯示,上周中西部表觀需求211.68萬噸�,較上周增加24.73萬噸,終止了前三周的表觀需求回落�����,為市場旺季預期提供了支撐。全國建材表觀需求382.62�,較上周回升26.46���,顯示旺季預期開端良好���。

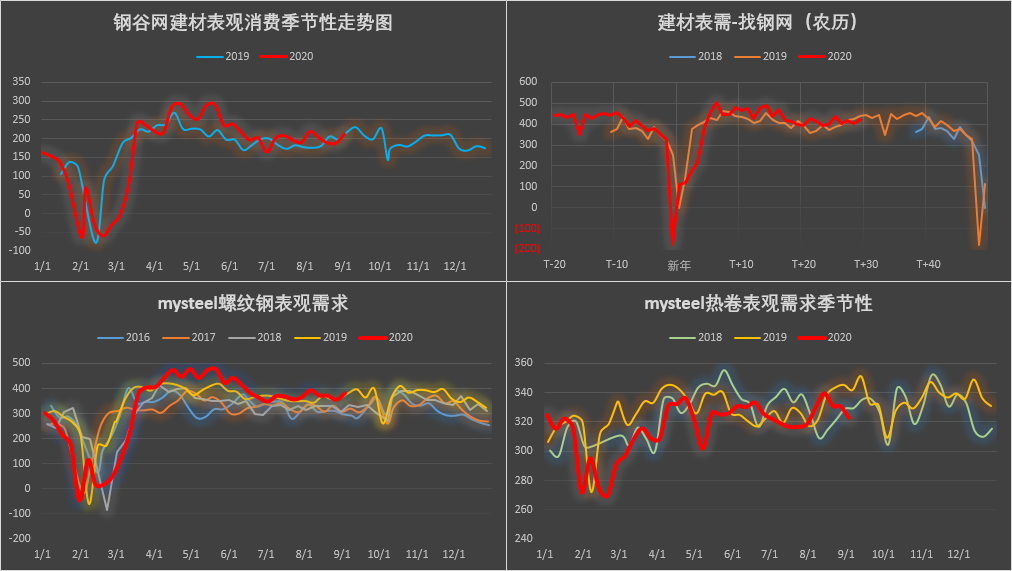

另外,九月份支撐需求走高的數(shù)據指標基本都在好轉����,從各地區(qū)水泥出貨率來看,各地區(qū)均有所回升�����。新疆疫情解除��,災后重建需求�����,以及重點項目趕工需求增量�。都為九月的需求提供了較好的支撐。但市場擔憂的是需求增量,從目前的表觀需求380萬噸水平來看��,市場需求只是一個恢復的狀態(tài)����,而并未表現(xiàn)超預期的狀態(tài)。另外隨著前期市場充足放水之后�,市場后期的宏觀數(shù)據,地產數(shù)據能否再繼續(xù)表現(xiàn)亮眼仍值得警惕����,目前到來考驗需求后勁的時刻,注意關注明日鋼谷網表需數(shù)據����。