本周全國鋼材現(xiàn)貨價格先漲后跌�,整體上漲為主���,漲幅10-120元/噸����,市場預(yù)期向好��,鋼材整體需求有恢復(fù)跡象�。周一受全球央行年會貨幣政策寬松預(yù)期提振�����,資本市場強(qiáng)勢上漲,加之唐山限產(chǎn)再啟動���,期貨強(qiáng)勢拉漲�,現(xiàn)貨普漲��,成交回升��,市場預(yù)期向好���;周中���,隨著外部環(huán)境的急速轉(zhuǎn)變、風(fēng)險上升���,外部壓力向內(nèi)傳導(dǎo)對國內(nèi)金融市場形成沖擊�。黑色系期貨盤面整體出現(xiàn)大幅回落�,另鋼價經(jīng)過前兩日的上漲,終端采購稍有放緩���,高價成交一般�����,低位成交尚可���,下游需求并未充分釋放����。但本周廠庫出現(xiàn)明顯下降����,社庫繼續(xù)增加,廠庫向社庫轉(zhuǎn)移�,鋼廠端也因為檢修、限產(chǎn)頻繁產(chǎn)量出現(xiàn)下降�,市場情緒謹(jǐn)慎偏樂觀;周五�����,受美股集體暴跌���,歐股全線收低,國內(nèi)黑色系夜盤全線下跌�����,現(xiàn)貨小幅下跌, 整體成交稍有放緩�����。整體來看����,9月市場預(yù)期依然向好,商家挺價意愿依舊強(qiáng)烈���。短期來看�����,需求并未充分釋放限制了鋼價的持續(xù)上漲�,且目前期貨受國際環(huán)境影響超預(yù)期大跌����,帶動現(xiàn)貨成交謹(jǐn)慎,鋼價連續(xù)上漲之后面臨一定的調(diào)整壓力����。從各項數(shù)據(jù)來看,本周建材社庫繼續(xù)上升�,鋼廠轉(zhuǎn)降微增����,產(chǎn)量見頂回落�,表觀需求回升,鋼市基本面良好����。本周爐料市場鋼坯大幅上漲,焦炭二輪提漲范圍擴(kuò)大��,進(jìn)口礦小幅上漲�,廢鋼持穩(wěn)偏強(qiáng)運(yùn)行,成本小幅上升�,價格上漲,利潤較上周擴(kuò)大���。綜合來看�,鋼市步入傳統(tǒng)性“金九”旺季�����,市場預(yù)期向好��,本周終端需求部分釋放��。下周如果鋼市下游需求不出現(xiàn)超預(yù)期爆發(fā)���,鋼市整體上行空間已相對較為有限�。再加上隨著外部環(huán)境轉(zhuǎn)變而逐漸上升的宏觀壓力壓制����,預(yù)計下周鋼市大概率震蕩盤整運(yùn)行。

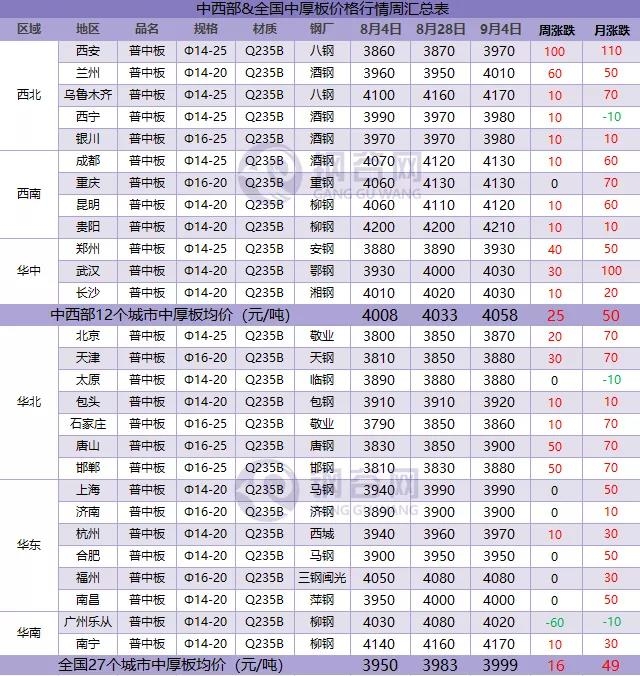

據(jù)鋼谷網(wǎng)數(shù)據(jù)中心監(jiān)測�,本周全國主要城市鋼材市場價格上漲為主,價格調(diào)整空間10-120元/噸����。截止9月4日,全國27個城市螺紋鋼均價3790元/噸���,較上周漲37元/噸����;全國27個城市高線均價3917元/噸���,較上期漲44元/噸���;全國27個城市盤螺均價3975元/噸���,較上期漲44元/噸;全國27個城市熱軋板卷均價4027元/噸��,較上周漲40元/噸���;全國27個城市中厚板均價3999元/噸�,較上期漲16元/噸�����。

螺紋鋼

高線

盤螺

熱軋板卷

中厚板

1)鋼廠產(chǎn)量

產(chǎn)量回落�,供需稍有改善�。本周建材產(chǎn)量下降,總量減少3.12萬噸���。其中西北����、華中�、華東區(qū)域產(chǎn)量增加,其他城市產(chǎn)量下降�。其中河南、內(nèi)蒙古���、重慶等省代表樣本或因技改�����、棒線檢修����、品種轉(zhuǎn)產(chǎn)等原因而有減產(chǎn)�����、檢修��,產(chǎn)量出現(xiàn)下降��。其余鋼廠生產(chǎn)情況基本正常,供應(yīng)端小幅變化�����,近期鋼廠利潤較前期好轉(zhuǎn)����,產(chǎn)量維持相對高位。本周成交整體較上周出現(xiàn)增加�。整體來看,建筑鋼材產(chǎn)量穩(wěn)中有降��,如后期需求逐步啟動���,則產(chǎn)量有望維持高位���。

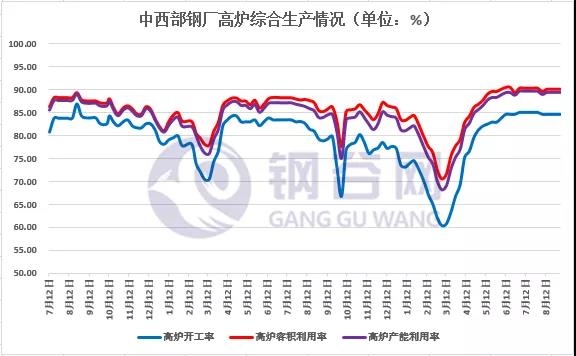

2)鋼廠高爐開工率

本期中西部地區(qū)鋼廠高爐產(chǎn)能利用率維持平穩(wěn),現(xiàn)階段鋼廠生產(chǎn)積極性較高����,高爐開工率維持高位,部分鋼廠高爐短時間燜爐檢修���,對于產(chǎn)量影響有限����。

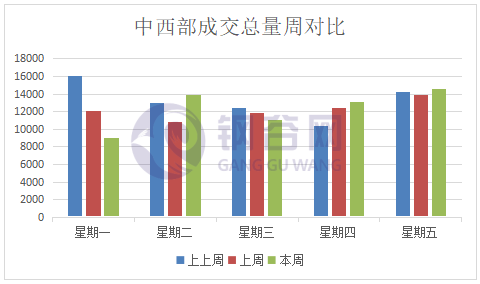

本周中西部31家流通商日均成交量較上周增加115.36噸����,增幅0.94%。西北需求好于西南��。

1)社會庫存

社庫由“加速壘庫”轉(zhuǎn)為“減速壘庫”����。全國建材社會庫存“壘庫”延續(xù),總量增加4.29萬噸����,增幅收窄。除西北���、華中��、華東建材庫存減少外���,其他城市庫存增加。其中西北庫存轉(zhuǎn)增為降,西南增幅收窄�����,華中降幅收窄��,華北增幅擴(kuò)大���,華南��、東北轉(zhuǎn)降為增���。從區(qū)域變化情況來看,本周西部����、東部區(qū)域庫存壓力減緩,需求稍有增加����,,出庫量回升�����,社庫去化;而華北��、華南�����、東北需求啟動緩慢���,加之鋼廠資源轉(zhuǎn)移市場增加�����,庫存出現(xiàn)累積。

2)鋼廠庫存

廠庫壘庫“猛剎車”���,由增轉(zhuǎn)降�,廠庫壘庫“猛剎車”��,由增轉(zhuǎn)降�,總量減少23.16萬噸。除了華南建材庫存微增��,其他區(qū)域庫存下降為主�����,其中西南、華東�、華北庫存下降最明顯。近日國內(nèi)大部分地區(qū)天氣轉(zhuǎn)好��,終端需求逐漸恢復(fù)����,市場及終端普遍對金九行情存一定預(yù)期,鋼廠訂單量增加�,華東、華北等地終端采購積極性增加��,廠庫明顯下降���。分城市來看����,新疆疫情剛剛解除�����,鋼廠出貨依舊偏弱�,廠庫累積��;云南地區(qū)鋼廠部分資源向地州市場轉(zhuǎn)移�����,同時終端需求略有改善�����,鋼廠訂單量有所增加�����,庫存下降�;山西地區(qū)鋼廠周初連連漲價����,部分貿(mào)易商上周末鎖貨���,廠庫向市場有所轉(zhuǎn)移�;重慶地區(qū)鋼廠技改���,產(chǎn)量縮減��,加之需求較好�����,庫存消化較快����。

1)鋼廠調(diào)價

2)原材料

本周爐料市場鋼坯大幅上漲;焦炭持穩(wěn)偏強(qiáng)運(yùn)行���;進(jìn)口礦小幅上漲��,廢鋼持穩(wěn)偏強(qiáng)運(yùn)行����。

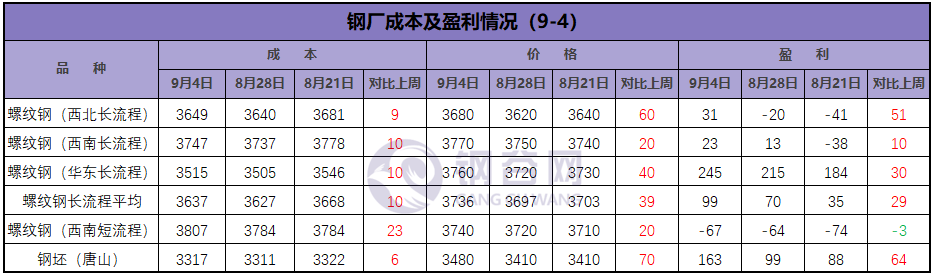

3)成本及盈利

本周螺紋鋼成本小幅上升���,價格先揚(yáng)后抑�,利潤較上周擴(kuò)大�����。

縱觀國際宏觀市場����,海外宏觀市場正逐步轉(zhuǎn)暖�,低利率環(huán)境背景下護(hù)航經(jīng)濟(jì)復(fù)蘇�����。轉(zhuǎn)至國內(nèi)宏觀市場�,中國經(jīng)濟(jì)持續(xù)恢復(fù),領(lǐng)先全球����。生產(chǎn)持續(xù)恢復(fù),內(nèi)外需顯著改善���?��;ê偷禺a(chǎn)投資拉動,價格指數(shù)創(chuàng)新高�。貨幣寬松仍未結(jié)束,但從總量超寬松轉(zhuǎn)入結(jié)構(gòu)性寬松和結(jié)構(gòu)性收緊�����,跨周期調(diào)節(jié)兼顧穩(wěn)增長與防風(fēng)險����。“雙循環(huán)”的關(guān)鍵是發(fā)力“新基建”����。基本面�,進(jìn)入9月進(jìn)入旺季需求兌現(xiàn)期,下游需求恢復(fù)速率成為市場關(guān)注焦點�����。本周全國鋼材現(xiàn)貨價格先漲后跌����,整體上漲為主,市場預(yù)期向好�,鋼材整體需求有恢復(fù)跡象。本周爐料市場鋼坯大幅上漲��,焦炭二輪提漲范圍擴(kuò)大����,進(jìn)口礦小幅上漲,廢鋼持穩(wěn)偏強(qiáng)運(yùn)行,成本小幅上升�,價格上漲,利潤較上周擴(kuò)大���。綜合來看���,鋼市步入傳統(tǒng)性“金九”旺季,市場預(yù)期向好����,本周終端需求部分釋放。下周如果鋼市下游需求不出現(xiàn)超預(yù)期爆發(fā)���,鋼市整體上行空間已相對較為有限��。再加上隨著外部環(huán)境轉(zhuǎn)變而逐漸上升的宏觀壓力壓制�����,預(yù)計下周鋼市大概率震蕩盤整運(yùn)行�����。