本周油脂整體先揚(yáng)后抑�����,在美豆延續(xù)上漲�����、連豆粕表現(xiàn)偏弱及豆油收儲(chǔ)預(yù)期再起的情況下��,連豆油承接了更多的美盤漲幅�,油粕比進(jìn)一步走升;而在印度重回采購及對(duì)后期產(chǎn)量的擔(dān)憂下�,馬盤強(qiáng)勢(shì)一度提振棕櫚油01合約漲破6000整數(shù)關(guān)口。但好景不常��,在美股及原油大幅回調(diào)引發(fā)的宏觀情緒擔(dān)憂下�����,油脂盤面跟隨調(diào)整�,棕櫚油更是在國(guó)內(nèi)買船不斷,產(chǎn)地庫存回升預(yù)期及多頭資金大幅流出的背景下領(lǐng)跌����,01豆棕價(jià)差從800下方升至900上方�����。

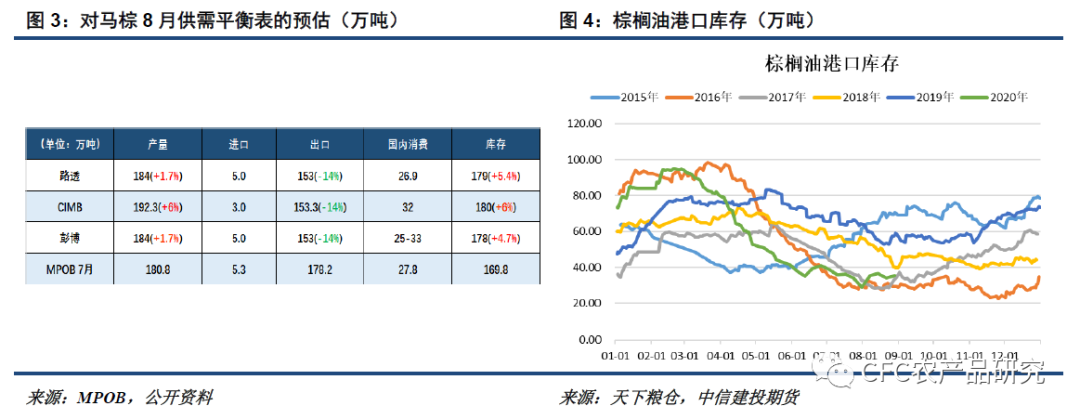

下周即是MPOB及USDA的兩份月度供需報(bào)告��,從當(dāng)前市場(chǎng)預(yù)期來看����,市場(chǎng)已在交易51-52蒲式耳/英畝的美豆單產(chǎn)�����,且對(duì)中國(guó)需求預(yù)期良好�����。USDA報(bào)告可能并不會(huì)給出進(jìn)一步的利好�,反而隨著美豆收割的啟動(dòng),美盤上行將受到一定抑制���,對(duì)豆油的提振作用預(yù)計(jì)將相應(yīng)減弱����。而對(duì)于棕櫚油來說���,目前市場(chǎng)對(duì)產(chǎn)量仍存在較明顯的分歧����,悲觀如彭博�、路透,僅給出馬棕8月產(chǎn)量環(huán)比增1.7%至184萬噸的預(yù)估�,而樂觀如CIMB不僅給出了馬棕8月產(chǎn)量環(huán)比增8%至192萬噸的預(yù)估,對(duì)9月馬來及印尼產(chǎn)量預(yù)估也較高�����,預(yù)計(jì)10號(hào)報(bào)告前后棕櫚油市場(chǎng)波動(dòng)將偏大���。

回到國(guó)內(nèi)���,豆粕脹庫令油廠開機(jī)率下滑,以及豆油收儲(chǔ)預(yù)期再起�,均利好豆油偏強(qiáng)走勢(shì),但豆油提貨連續(xù)兩周下滑����,旺季需求有證偽風(fēng)險(xiǎn)��,可能將給予Y15反套機(jī)會(huì)���;棕櫚油低庫存仍對(duì)其高基差及盤面走勢(shì)形成支撐,但在進(jìn)口利潤(rùn)持續(xù)打開的情況下���,國(guó)內(nèi)買船不斷�,庫存重建或僅是時(shí)間問題����,P15上行動(dòng)能不足。雖然油脂單邊沽空并不會(huì)順暢���,但在階段性利好出盡及宏觀下行風(fēng)險(xiǎn)增加的背景下���,油脂單邊做多的風(fēng)險(xiǎn)也在增加,建議單邊謹(jǐn)慎參與��。

(一)豆油:旺季需求有證偽風(fēng)險(xiǎn)�����,關(guān)注Y15反套機(jī)會(huì)

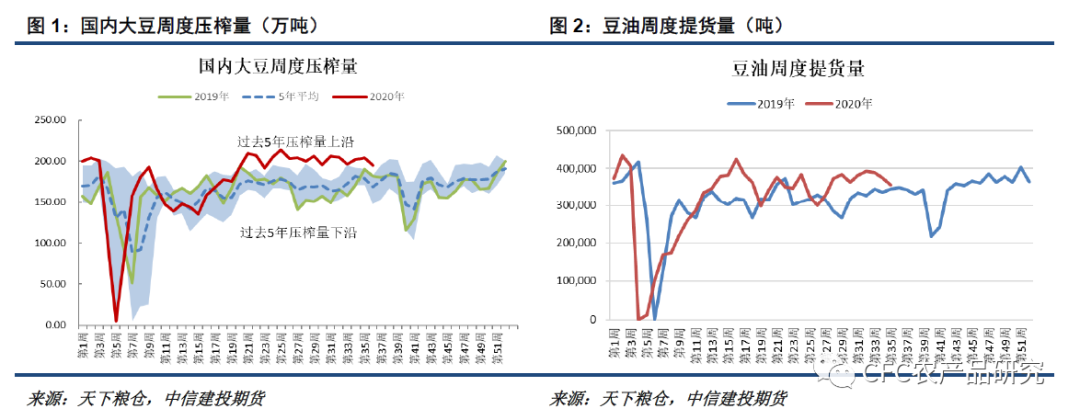

在上周豆粕庫存突破120萬噸大關(guān)后,部分區(qū)域的油廠開機(jī)受到豆粕脹庫的影響��,本周大豆壓榨量降近9萬噸至195萬噸�,折豆油產(chǎn)出下滑近2萬噸,一定程度上對(duì)豆油有所利好�。此外��,本周某集團(tuán)啟動(dòng)2-5月基差采購��,豆油成交連續(xù)放量���,豆油收儲(chǔ)預(yù)期再起�,亦對(duì)市場(chǎng)信心有所提振�。CGD稱國(guó)內(nèi)將在明年2-4月通過壓榨方式增加100萬噸豆油儲(chǔ)備,可能令明年豆油庫存降至60-80萬噸的低位���。雖然收儲(chǔ)預(yù)期短期無法證偽��,但過遠(yuǎn)預(yù)期也難在近期繼續(xù)炒作����,且若收儲(chǔ)轉(zhuǎn)向明年�����,四季度旺季需求不及預(yù)期的可能性將有所增加。

在此前豆油淡季不淡的需求下�����,市場(chǎng)對(duì)四季度豆油需求抱有較強(qiáng)期待����,去庫存預(yù)期打得很足,反映在Y15價(jià)差早早站上150元/噸��。作為對(duì)比��,去年10月后豆油出現(xiàn)了超預(yù)期的快速去庫存��,市場(chǎng)一度將次年豆油最低庫存看至50-60萬噸���,但彼時(shí)的Y15價(jià)差最高僅升至100元/噸附近��,相比之下當(dāng)前的Y15價(jià)差存在一定高估���。在近期豆油價(jià)格快速走升后,豆油的替代優(yōu)勢(shì)出現(xiàn)下滑����,可能令豆油去庫預(yù)期受到阻礙��。隨著近期豆棕價(jià)差從低位反彈�����,剔除集團(tuán)成交后的豆油成交出現(xiàn)明顯轉(zhuǎn)淡����,豆油提貨量也出現(xiàn)了連續(xù)兩周的下滑�����,豆油四季度旺盛需求有被證偽的可能����。若發(fā)生���,Y15價(jià)差反套將出現(xiàn)相應(yīng)機(jī)會(huì)�����,繼續(xù)關(guān)注油廠提貨及豆油庫存情況�。

(二)棕櫚油:產(chǎn)量分歧仍大,關(guān)注MPOB月報(bào)

本周豆棕價(jià)差反彈明顯�,主要源自棕櫚油的轉(zhuǎn)弱。根據(jù)彭博�����、路透及CIMB的預(yù)估�,馬棕8月末主流庫存預(yù)估在178-180萬噸,較7月末回升8-10萬噸��。產(chǎn)地供應(yīng)上的邊際改善�����,疊加棕櫚油01合約未能站穩(wěn)6000整數(shù)關(guān)口令多頭出場(chǎng)意愿增長(zhǎng)����,資金大幅流出引發(fā)棕櫚油盤面大幅下跌。

目前市場(chǎng)對(duì)棕櫚油產(chǎn)量仍存在較大分歧���,預(yù)計(jì)將繼續(xù)左右棕櫚油中期價(jià)格走勢(shì)�。此前SPPOMA及MPOA的馬棕8月階段性預(yù)估并未給出較好的產(chǎn)量增幅�����,使得市場(chǎng)對(duì)棕櫚油產(chǎn)量的恢復(fù)情況也并不太樂觀。但在SPPOMA給出了全月0.8%的產(chǎn)量環(huán)比增幅之后��,UOB給出了1-5%的環(huán)比增幅�����,更為激進(jìn)的CIMB則預(yù)計(jì)馬棕8月產(chǎn)量環(huán)比增8%至192萬噸�,令市場(chǎng)對(duì)棕櫚油產(chǎn)量增長(zhǎng)偏慢的預(yù)期出現(xiàn)松動(dòng)。在出口端暫缺乏亮點(diǎn)的情況下�����,棕櫚油產(chǎn)量回升情況將直接影響產(chǎn)地累庫情況�,并將進(jìn)一步對(duì)價(jià)格產(chǎn)生影響�。預(yù)計(jì)10號(hào)報(bào)告前后棕櫚油走勢(shì)波動(dòng)將偏大,01豆棕價(jià)差亦可能隨之呈現(xiàn)較大波動(dòng)��,繼續(xù)關(guān)注MPOA產(chǎn)量預(yù)估及MPOB月報(bào)數(shù)據(jù)與預(yù)期的差距��。

回到國(guó)內(nèi)���,棕櫚油盤面及基差的依仗仍在于當(dāng)前的低庫存及偏慢的庫存重建速度��。按照月均45-50萬噸的棕櫚油到港量����,在當(dāng)前月40多萬噸的需求旺季下,短期棕櫚油庫存回升幅度仍較為有限�。這才導(dǎo)致了在國(guó)內(nèi)棕櫚油進(jìn)口利潤(rùn)持續(xù)給出,新增買船不斷的情況下���,盤面及基差走勢(shì)并未受到明顯打壓的奇妙景象��。不過隨著時(shí)間的推移及國(guó)內(nèi)棕櫚油庫存的重建��,預(yù)計(jì)棕櫚油基差將相應(yīng)松動(dòng)�,限制P15上行空間�。

連棕盤面走勢(shì)預(yù)計(jì)仍將更多受到馬盤及原油的影響。我們認(rèn)為�����,在產(chǎn)地棕櫚油庫存回升的情況下����,無論回升速度是快時(shí)慢,均將影響馬盤繼續(xù)上行的動(dòng)能��。而隨著各國(guó)經(jīng)濟(jì)恢復(fù)不及預(yù)期�,金融市場(chǎng)高位回調(diào)的風(fēng)險(xiǎn)也在加劇���,近期原油呈現(xiàn)一定的破位走勢(shì),預(yù)計(jì)也將在一定程度上拖累包括油脂在內(nèi)的大宗商品走勢(shì)��。雖然在當(dāng)前棕櫚油低庫存�、豆油去庫存及收儲(chǔ)預(yù)期、流動(dòng)性泛濫的情況下��,沽空油脂注定并不會(huì)順暢�,但在階段性利好出盡及宏觀下行風(fēng)險(xiǎn)增加的情況下,油脂單邊做多的風(fēng)險(xiǎn)也在增加�,建議單邊謹(jǐn)慎參與。