甲醇近期的基本面情況出現(xiàn)改變�,主要表現(xiàn)為進(jìn)口量顯著下降和需求預(yù)期上升。

國(guó)內(nèi)供給方面��,8月中旬后甲醇開(kāi)工率從高位小幅回落�����,主要是由于神華寧煤、延安能化��、山東鳳凰�、青海中浩、晉煤中能�����、安徽華誼����、甘肅華亭等甲醇裝置出現(xiàn)停車或降負(fù)荷,目前看多是短停影響不大��,但9月仍疊加部分裝置的秋季檢修預(yù)期���,所以短時(shí)開(kāi)工率仍維持震蕩或小幅回落�����。

國(guó)外供給方面����,伊朗卡維230萬(wàn)噸8.18技術(shù)問(wèn)題停車10-14天,預(yù)計(jì)8月底-9月初附近重啟��;非伊朗甲醇近期減量情況顯著�����,此前新西蘭限氣減產(chǎn)95萬(wàn)噸�、委內(nèi)瑞拉三套250萬(wàn)噸全停(聽(tīng)聞兩套共170萬(wàn)噸近期重啟中)、特立尼達(dá)190萬(wàn)噸裝置短停(已重啟)���,歐洲多套裝置負(fù)荷偏低�,加之上周受颶風(fēng)影響美國(guó)德州總計(jì)476萬(wàn)噸裝置暫時(shí)關(guān)停(208萬(wàn)噸裝置颶風(fēng)后已重啟)���,卡塔爾99萬(wàn)噸運(yùn)行不穩(wěn),產(chǎn)品鐵離子含量超標(biāo)�����,本周計(jì)劃有25天的檢修�����,馬油兩套裝置運(yùn)行不穩(wěn)定����,印尼66萬(wàn)噸計(jì)劃10月份檢修一個(gè)月����。8月甲醇進(jìn)口量在105萬(wàn)噸附近�����,比7月份的136萬(wàn)噸少了30萬(wàn)噸左右���,而9月份進(jìn)口從目前情況來(lái)看預(yù)期僅比8月份略增�,預(yù)計(jì)在110萬(wàn)噸左右����;考慮到南美特立尼達(dá)190萬(wàn)噸和委內(nèi)瑞拉170萬(wàn)噸重啟,非伊甲醇減量情況有緩解的跡象����,預(yù)計(jì)四季度甲醇進(jìn)口可能維持在110-120萬(wàn)噸/月的水平。根據(jù)卓創(chuàng)數(shù)據(jù)��,從價(jià)格上看8月20日甲醇CFR中國(guó)137-205美元/噸�����,而到了8月31日甲醇CFR中國(guó)145-220美元/噸,低端價(jià)漲了8美金/噸��,高端價(jià)漲了15美金/噸����。

需求方面,目前烯烴裝置整體運(yùn)行穩(wěn)定且負(fù)荷偏高�,上周魯西30萬(wàn)噸MTO投產(chǎn),聽(tīng)聞配套甲醇裝置負(fù)荷不高�,目前仍有部分外采甲醇量,然而預(yù)期外的利好消息是�,此前一直處于停車狀態(tài)的大澤20萬(wàn)噸、華濱10萬(wàn)MTP裝置可能在9-10月重啟��,目前大澤丙烯下游的PO裝置已經(jīng)運(yùn)行��,因此后期MTP重啟概率較高�,華濱也聽(tīng)聞在積極技改完善中����。這兩套都是純外采甲醇的烯烴裝置,如果全部恢復(fù)的話����,將大概新增甲醇需求90萬(wàn)噸/年����,相當(dāng)于每月增加7.5萬(wàn)噸甲醇的新需求�����,因此這對(duì)9月份及四季度的甲醇需求有明顯的利好�����。此外�����,甲醇在9月中下旬因?yàn)閲?guó)慶節(jié)和中秋節(jié)的緣故�����,下游企業(yè)會(huì)提前在雙節(jié)前進(jìn)行備貨���,階段性的采購(gòu)會(huì)增加�,也對(duì)甲醇市場(chǎng)短期有利好影響�����;而傳統(tǒng)需求方面,雖然一直處于疲弱狀態(tài)�,但市場(chǎng)預(yù)計(jì)四季度傳統(tǒng)需求將進(jìn)入傳統(tǒng)旺季,可能也會(huì)有一定的恢復(fù)�。

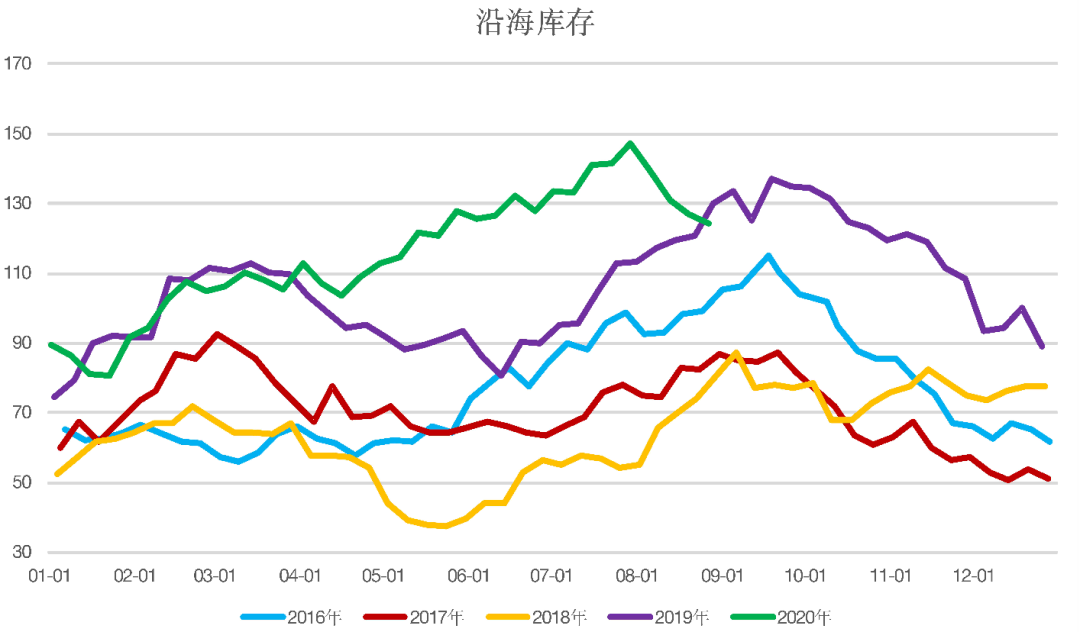

庫(kù)存及物流方面,上周沿海及內(nèi)地庫(kù)存繼續(xù)下降�,據(jù)統(tǒng)計(jì)上周進(jìn)口到港量接近36萬(wàn)噸,西北訂單數(shù)量也增加較多���,但考慮到當(dāng)前本周下游開(kāi)工變化不大�����,那么甲醇可能更多的處于物流環(huán)節(jié)或進(jìn)入了隱性庫(kù)存中��,一方面此前三峽上游滯留的大量西南貨隨著?���;窂?fù)航預(yù)計(jì)月底將集中抵達(dá)華東�����,另一方面西北價(jià)格較低��、魯北新增計(jì)劃外烯烴需求預(yù)期��、9月份雙節(jié)前有備貨預(yù)期等原因也促使貿(mào)易商及下游增加采購(gòu)或囤貨���,此外月底紙貨補(bǔ)空采購(gòu)也會(huì)增加�,因此也不排除近期有透支9月份采購(gòu)需求的可能性��,這一點(diǎn)需要后期繼續(xù)關(guān)注庫(kù)存變化情況���。

總的來(lái)看�,甲醇進(jìn)口減量�、需求預(yù)期增加應(yīng)是短期基本面好轉(zhuǎn)的主要原因,此外甲醇內(nèi)陸運(yùn)費(fèi)�����、港口倉(cāng)儲(chǔ)費(fèi)���、國(guó)內(nèi)煤制成本和國(guó)外進(jìn)口成本均偏高也給予價(jià)格支撐�����,原油及化工品偏強(qiáng)也營(yíng)造利好的市場(chǎng)氛圍����;從估值角度看,目前距離01合約交割還有4個(gè)多月���,考慮到目前較高的持倉(cāng)成本���,01合約整體估值其實(shí)不高,出現(xiàn)期現(xiàn)無(wú)風(fēng)險(xiǎn)機(jī)會(huì)的價(jià)格可能要在2100元/噸以上�,但沿海烯烴零利潤(rùn)對(duì)應(yīng)的甲醇價(jià)格大概在2150-2200元/噸,因此若后期價(jià)格進(jìn)入甚至超過(guò)這個(gè)區(qū)間�����,多單的風(fēng)險(xiǎn)也會(huì)大增��,此外也要關(guān)注未來(lái)甲醇新投產(chǎn)的潛在利空風(fēng)險(xiǎn)�����。

策略方面�,短期01合約由于基本面改善震蕩偏強(qiáng)看待,關(guān)注2100以上壓力��;跨期短期關(guān)注1-5正套機(jī)會(huì)����。